住宅ローン審査に本人や妻のカードローン延滞は影響する?

住宅ローンとカードローンの違い

現在、日本の金融市場では日本銀行の過去に例のない緩和政策が続いており、マイナス金利となっています。

現在、日本の金融市場では日本銀行の過去に例のない緩和政策が続いており、マイナス金利となっています。

この状況は、住宅を購入しようとする方にとっては、史上最も低い金利で住宅ローンを借りることができる絶好のチャンスと言えるのです。

また、カードローンは、このマイナス金利時代の到来によって採算が悪化した銀行がこぞって参入し、すでに多くの方がカードを持たれるようになっています。

当然、住宅ローンで住宅を購入しようとする方の中にもカードローン利用者が増えているのです。

しかし、住宅ローンもカードローンも個人向け融資であり、この借入を実現するためには審査に通る必要があります。

すでにカードローンを利用している方の場合、心配なのは利用していることによる住宅ローン審査への影響です。

特に過去に延滞を経験している場合には不安はなおさら大きいと言えます。また、配偶者である共稼ぎの妻が、やはりカードローンを利用して延滞を経験している場合の影響も心配です。

超低金利の今は住宅購入のチャンス?

しかし、この超低金利の現在は、不安はあっても、住宅取得の最大のチャンスであり、逃したくないと思われる方も多くいます。

このカードローンを利用していることによる住宅ローンへの影響についていろいろな角度から見ていくことにします。

住宅ローンにも審査がある

住宅ローンは、不動産業者の提携している銀行に業者を通して申し込んだり、自分で銀行に行って申込む場合がありますが、いずれにしても審査は受ける必要があります。

住宅ローンは、不動産業者の提携している銀行に業者を通して申し込んだり、自分で銀行に行って申込む場合がありますが、いずれにしても審査は受ける必要があります。

公的な住宅取得支援機構(旧住宅金融公庫)が行なっているフラット35などを利用する場合も、その窓口は銀行になります。

公的な住宅ローンの場合は、銀行と住宅取得支援機構の両方の審査を受ける必要があるのです。この審査にカードローンの利用状況が関係してくるのです。

住宅ローン審査とカードローン審査の違い

では、同じ銀行が行なう住宅ローン審査とカードローン審査はどうちがうのでしょうか。

銀行審査と言っても、銀行系カードローンの場合は、保証会社が保証を行ない、審査も返済能力判定についてはほとんどを保証会社に依存しています。

延滞をした場合の取り立て回収は保証会社にすべて丸投げになっているのです。

その保証会社は、大手消費者金融会社やクレジットカード会社がなっており、実質的には消費者金融業者が返済能力審査をしていると言えます。

住宅ローンでは、保証人の見つからない方の場合(ほとんどの方が対象)、保証会社の保証が必要になっています。

しかし、銀行の住宅ローン審査は、カードローンとは違って審査も保証会社に依存している訳ではないのです。

住宅ローンの保証会社の役目は、返済ができなくなった場合に、銀行に融資金の残金を代位返済して、回収を行なうという点ではカードローンの保証会社と同じです。

保証会社の審査機能の違い

しかし、住宅ローンの場合は、基本的には住宅という担保物件があるために、その物件を売却すれば回収は容易にできます。

しかし、住宅ローンの場合は、基本的には住宅という担保物件があるために、その物件を売却すれば回収は容易にできます。

そのために、住宅ローンの保証会社は物件の処分能力があれば、実質的には返済能力審査は必要がないのです。

すなわち、銀行は昔から企業融資を中心に資金運用を行って来ましたが、ほとんどは不動産などを担保にとった融資になっていました。

不動産を担保にとっていれば、返済不能になった場合には、担保物件の不動産を売却して融資金を回収することができるため、リスクは少ないのです。

従って、銀行は、不動産の担保評価ノウハウにはもともと高いものを持っています。

従って、その銀行にノウハウがあることによって保証会社は担保物件の処分能力さえあれば、問題なく機能できるのです。

しかし、無担保無保証人のカードローンの場合は、返済不能になった場合には融資金を回収することは非常に難しいと言えます。

そのために、カードローン審査では返済能力審査が一番重要になりますが、そのノウハウは銀行にはなく、保証会社は厳格な審査をせざるを得ないのです。

銀行の住宅ローン審査は返済能力判定が甘い

住宅ローンの場合には、もともと銀行に担保となる住宅、すなわち不動産の評価ノウハウはあり、保証会社は担保物件の処分能力が一番必要されているのです。

銀行は、担保物件の処分は保証会社に任せられますので、返済能力審査については信用情報審査を中心にして、簡単に行なえばよいのが現状で、甘いと言えます。

住宅ローン審査もカードローン審査も信用情報には厳しい

但し、住宅ローン審査でも、カードローン審査でも、返済能力判定において重視されるのは申し込まれた方の信用情報調査です。

特に銀行では、保証会社になっている大手消費者金融会社などよりも厳しい信用情報調査が行われるのです。

担保物件評価が最優先される住宅ローン審査

しかし、住宅ローン審査において一番重視されるのは既に述べましたように、担保物件となる住宅の物件評価になります。

担保となる住宅不動産の現在の評価額の他、返済不能になった時の再販可能性や物件に瑕疵がないかなどが入念に調べられます。(瑕疵は不動産の価値を落とす傷・欠点のこと)

いくら担保価値が高くても、瑕疵がある場合には、その担保物件を処分することが難しかったり、違法建築になっており、そのままでは売却できない可能性があるのです。

そのため詳しく調べませんと、いくら好立地であって評価額が高くても売れなければ融資金の回収はできないのです。

返済能力判定が決め手のカードローン審査

それに対して、カードローン審査は返済能力があるかどうかが審査のポイントになります。返済不能になった場合には、融資金の回収が難しいためです。

それに対して、カードローン審査は返済能力があるかどうかが審査のポイントになります。返済不能になった場合には、融資金の回収が難しいためです。

そのために、大手消費者金融会社などではスコアリングシステムが開発され、過去の一千万件を越えるデータから高度な統計的手法を用いて属性パターンごとの返済事故確率を算出しています。

そして、そのパターンごとの事故確率をスコア(得点)化して、融資可否、融資可能額、金利などをすぐに導き出せるようにしているのです。

カードローンの延滞は住宅ローン審査に影響する?

住宅ローン審査でも信用情報調査は厳格に行われますので、カードローンに延滞がある場合には、銀行を窓口とする住宅ローンでは審査に通ることはできません。

銀行は、消費者金融会社よりも広く申し込み者の信用情報を見ることができ、延滞がある場合には住宅ローン審査に通ることはできないのです。

住宅ローンの審査とは

では、銀行の住宅ローン審査をもう少し詳しく見てみることにします。

住宅ローンの審査のポイント

すでに述べましたように、住宅ローン審査におけるポイントは大きくは、住宅の不動産評価額の査定と返済能力判定になりますが、重点は前者の住宅の担保物件としての評価です。

すでに述べましたように、住宅ローン審査におけるポイントは大きくは、住宅の不動産評価額の査定と返済能力判定になりますが、重点は前者の住宅の担保物件としての評価です。

住宅の不動産評価は、単なる評価額ではなく、何かあった場合にはすぐに売却できるかどうかが重要です。

また、返済能力判定には、基本的には厳しい信用情報調査が主体になります。

担保価値の測定が第一

住宅ローンの審査の中心になる住宅の担保価値の測定では、既に述べましたように実際の売却可能性が重要です。

いくら住宅評価額が高くても、前の道が狭くて車が出入りできないとか、周りが工場ばかりで人が住む環境にはないとか、奥まったところにあるため建て替えが難しいなどがある場合、すぐに売却することが難しいのです。

そのような場合には、不動産評価額に対して担保評価額はかなり低くなり、借りられる金額が低くなります。

住宅ローン審査で担保価値測定が重要な理由

このように住宅ローン審査において担保価値測定が重要になっているのは、やはり融資金の回収が重視されているためです。

このように住宅ローン審査において担保価値測定が重要になっているのは、やはり融資金の回収が重視されているためです。

かって、バブル時代には、不動産の右肩上がり伝説があり、時間がたてば不動産は必ず値上がりすると信じられていました。

そのため、不動産評価額に対して100%を越えるような融資を行なっていた結果、バブル崩壊によって大量の不良債権を抱え、担保物件の売却も評価測定が甘いため進まなかった経験があるためです。

そのために、担保物件となる住宅についても、その物件評価については非常に厳しく審査が行われているのです。

夫婦共有名義の場合

購入する住宅が夫婦の共有名義になる場合が最近では増えています。

現代では、夫婦共稼ぎが当たり前の時代になっており、妻の収入が夫の収入と変わらないというケースもあり、相続対策も含めて共有名義にする場合もあるのです。

この場合には、住宅ローンの借り主は夫であっても、妻が連帯保証人になっています。

この場合には、必ず、夫婦両方の信用情報調査が行われます。従って、夫に延滞がなくても妻に借入の延滞がある場合には、住宅ローン審査に通らないのです。

銀行の住宅ローン審査は返済能力判定が甘い

銀行の住宅ローン審査における返済能力判定は、信用情報調査を除けば、かなり甘い審査になっています。

銀行の住宅ローン審査における返済能力判定は、信用情報調査を除けば、かなり甘い審査になっています。

もともと銀行には担保価値測定ノウハウはありますが、返済能力測定ノウハウはないためですが、融資金の回収は担保物件の売却でできるからです。

それに対して、返済能力判定が重要なポイントとなるカードローンの場合には、銀行系カードローンは保証会社に依存する形になるのです。

銀行の住宅ローン信用情報審査は厳しい

但し、銀行の住宅ローンの信用情報調査は消費者金融会社などに比べても厳しい審査になります。

すなわち、個人の信用情報機関は業界ごとにあり、

- 消費者金融業界 JICC(日本信用情報機構)

- 銀行業界 KSC(日本銀行信用情報センター)

- クレジットカード業界 CIC(CREDIT INFORMATION CENNTER)

の3つがあるのです。

2006年の貸金業法の改正によって総量規制が取り入れられ、個人の借入金残高をトータルでつかむことが必要になりました。

そこで、JICCにはすべての金融機関が加盟できるようにすると共に、CICとのキャッシング情報交流を実現したのです。

現在、ほとんどの銀行はJICCに加盟しており、また、クレジットカードを発行していますので、CICにも加盟しています。

従って、銀行は業界のKSCだけでなく、JICCとCICの延滞情報を見ることができるのです。

銀行以外の貸金業者はKSCの情報にはアクセスできませんし、消費者金融会社はCICのショッピング情報の延滞情報を見ることができないのです。

その意味で銀行は、延滞情報をすべて見ることができるとともに、消費者金融会社のように延滞回数、理由などを考慮することもなく、一回でも延滞があれば審査には通らないという厳しい調査を行なっているのです。

カードローンで妻が延滞の場合の住宅ローン審査への影響は?

では、妻がカードローンを所有していて延滞を起こしたことがある場合に、住宅ローン審査にどのように影響が出るのかを見てみます。

妻が、住宅ローンの連帯保証人になっている場合や、カードローンの発行会社の違いなどによって影響が変わってくるのです。

銀行の住宅ローン審査の信用情報審査は連帯保証人の妻も対象

妻が連帯保証人になっている場合には、銀行は、夫婦ともにKSC、JICC、CICすべての延滞情報を調べます。

そして妻に延滞情報がある場合には、連帯保証人として不適格となり、共有名義の取得については住宅ローン審査には通らない場合も出てきます。

既に述べましたように、銀行の信用情報審査は非常に厳しいのです。

また、妻が連帯保証人になっておらず、共有名義にもなっていない場合には、通常はカードローンの延滞があっても審査には影響は出ません。

信用情報審査は基本的には融資人本人だけを行います。

妻の銀行系カードローン延滞の住宅ローン審査への影響

基本的に、妻が連帯保証人になっている場合には、銀行系カードローンで延滞情報があれば住宅ローン審査には通りません。

銀行系カードローンはKSCに登録されており、連帯保証人については一番に確認することになります。

妻の消費者金融系カードローンの延滞の影響

妻が連帯保証人になっている場合には消費者金融系カードローンの情報があるJICCの個人情報を調べますので、延滞情報があれば、住宅ローン審査には通りません。

ただ、連帯保証人になっていない場合には、JICCの情報は見ることはできませんので、いずれにしても延滞があったとしても住宅ローン審査には影響は出ません。

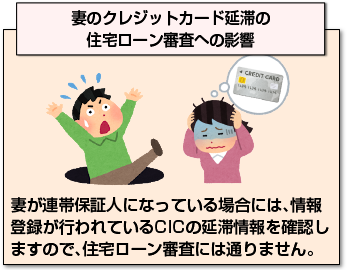

妻のクレジットカード延滞の住宅ローン審査への影響

妻が連帯保証人になっている場合には、やはり情報登録が行われているCICの延滞情報を確認しますので、住宅ローン審査には通りません。

妻が連帯保証人になっている場合には、やはり情報登録が行われているCICの延滞情報を確認しますので、住宅ローン審査には通りません。

また、連帯保証人になっていない場合には、CICの情報はとりませんので、延滞があったとしても審査には影響は出ません。

但し、妻が銀行で発行したクレジットカードを持っている場合には、KSCに延滞情報が出ていますので確認の情報取得は可能です。

しかし、連帯保証人になっていなければ調べませんので、住宅ローン審査には影響が出ません。

住宅ローン延滞のカードローン審査への影響は?

一方で、住宅ローンで延滞がある場合において、カードローンを申し込んだ場合、審査に影響が出るのかについて見てみます。

住宅ローン情報はKSCのみ掲載

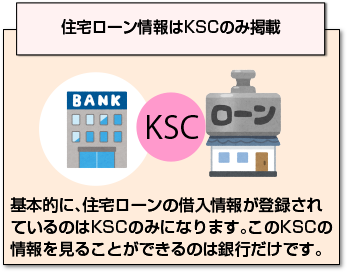

基本的に、住宅ローンの借入情報が登録されているのはKSCのみになります。このKSCの情報を見ることができるのは銀行だけです。

基本的に、住宅ローンの借入情報が登録されているのはKSCのみになります。このKSCの情報を見ることができるのは銀行だけです。

従って、銀行系カードローンに申込みをした場合には、住宅ローンに延滞があれば審査に通ることはできません。

これは、妻の場合も、連帯保証人になっている場合には銀行は全ての情報を調べますので、カードローン審査には通りません。

但し、妻が連帯保証人になっていなければ、情報としては夫だけの延滞になるため、情報検索としては出てきませんので、銀行系カードローン審査には影響しません。

消費者金融会社カードローン審査への影響はない

しかし、消費者金融系などの銀行系以外のカードローンを申込んだ場合には、KSCの住宅ローンの延滞情報は見ることができませんので、カードローン審査には影響はでません。

また、共稼ぎの妻が消費者金融系などのカードローンに申込んだ場合も、連帯保証人になっている、なっていないに関わらず、審査には影響は出ません。(専業主婦は融資対象にはなりません。)

住宅ローン審査とカードローン審査の関係

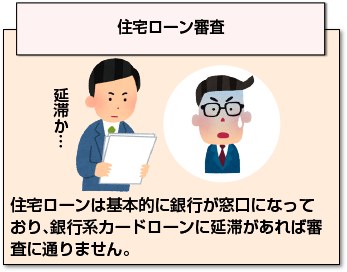

住宅ローンは基本的に銀行が窓口になっており、銀行系カードローンに延滞があれば審査に通りません。

住宅ローンは基本的に銀行が窓口になっており、銀行系カードローンに延滞があれば審査に通りません。

また、どこのカードローンであれ、本人が延滞をしている場合には住宅ローンは通りません。

これは連帯保証人になっている妻の場合も同じです。

但し、妻が連帯保証人になっていない場合には、全てのカードローン審査には影響は出ません。

いずれにしても、本人や連帯保証人になっている妻にカードローンの延滞がある場合には、住宅ローンの審査に通るのは難しいと言えます。

但し、信用情報機関の情報が登録されているのは原則5年であり、5年間延滞をしていなければ、住宅ローンの審査には影響は出ません。

ただ、自己破産や再生法申請の場合には、KSCの情報保有は10年になりますので、10年間は住宅ローンの審査には通ることはできないのです。

まとめ

カードローンの延滞がある場合の住宅ローン審査への影響や逆に住宅ローンの延滞のカードローン審査への影響についてご説明しました。

住宅ローンの窓口は、銀行になっており、銀行はすべての信用情報機関の延滞情報を見ることができるため、本人が延滞をしている場合、及び連帯保証人になっている妻が延滞をしている場合には審査には通りません。

住宅ローンに延滞がある場合には、連帯保証人になっている妻も含んで銀行系カードローンは審査に通ることはできません。

但し、銀行系以外のカードローンの場合には審査には影響はありません。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |