カードローン審査:審査に通る目安は?

カードローン審査に通る目安はあるのか

消費者金融会社をはじめ、さまざまな銀行も発行しているカードローンは、その利便性が人気になり、多くの方が持たれています。

消費者金融会社をはじめ、さまざまな銀行も発行しているカードローンは、その利便性が人気になり、多くの方が持たれています。

しかし、このカードローンを持つためには、各金融機関に申込んで審査を受ける必要があります。

大手消費者金融系カードローンの成約率(審査通過率)は45~50%で、審査に通るのは2人に1人になっています。

銀行系消費者金融会社の場合には4~5人に1人(20~25%)で、銀行系カードローンの場合にはそれよりも低い成約率のところが多くなっているのです。

そのために、審査に通る目安がどれくらいあるのか知りたいと思われている方が増えています。

カードローン審査は銀行と消費者金融会社では違う?

審査に通る目安というのは成約率と似たものですが、それぞれの金融機関によって違っています。

また、カードローン審査は、申込まれた方の属性(収入、勤務先、住居条件などの社会において置かれている階層)によって審査に通る目安は変わってきます。

従って、カードローン全体で審査に通る目安というものはありません。

すなわち、一部上場会社の役職者や1億円以上の不動産・金融資産があるというような高い属性の方であれば、金融事故を起こしていなければ、銀行系カードローンでは審査に通る目安は100%に近いと言えるのです。

しかし、大手消費者金融系カードローン審査においてはこのような方は、必ずしも100%とは言い切れません。

そのような高属性の方であれば、すでに銀行で好条件の高額カードが発行されているはずであり、消費者金融系カードローンに申込んでくる場合にはかなり高額の借入があって返済に苦しんでいる可能性があるためです。

消費者金融業者は、銀行からの借入を調べることができないため、疑って当然です。このように、社会属性によってのみカードローン審査が行われているわけでもありません。

カードローン審査で通るための目安ってあるの?

カードローン審査に通るための目安というものは、発行する業界、業者によって違っているのです。

カードローン審査に通るための目安というものは、発行する業界、業者によって違っているのです。

従って、自分が申込もうとしているカードローン業者ごとに目安は考える必要があるのです。

逆に、必ず審査に落ちる目安は存在します。金融事故を起こしていたり、基準以上の借入をしている場合です。

また、カードローンには融資対象者というものがあり、その対象者になっていない場合には審査には通らないのです。

大手消費者金融系カードローン審査の目安

では、大手消費者金融系カードローンの審査で通る目安というものはあるのでしょうか。

基本的には先にも述べましたように、金融事故などを起こしていない場合には、属性条件が良い人は通りやすいと言えます。

但し、大手消費者金融系カードローン審査では、一つの属性条件だけで融資可否を決めているわけではなく、いくつもの属性条件の組み合わせによって融資可否は決まってきます。

しかも、大手消費者金融会社ごとに使用する属性項目には違いがあり、その影響度も違っているため、全体で決まった目安というものを求めることはできないのです。

銀行系カードローン審査の目安

銀行系カードローン審査においては、社会属性が高い方の成約率は非常に高いと言えますが、そのような方はもともと借入を必要としない方であり、申込まれる方の中でもわずかです。

銀行系カードローン審査においては、社会属性が高い方の成約率は非常に高いと言えますが、そのような方はもともと借入を必要としない方であり、申込まれる方の中でもわずかです。

それ以外の方にとっては非常に目安としては低いと言わざるを得ないのです。

特にクレジットカード会社が保証会社をしている場合には、時間がかかるとともに成約率も低くなっています。

銀行自身の審査が信用情報調査と資産査定中心になっているために厳しく、クレジットカード会社の成約率も低いために全体としての成約率も低くなっているのです。

ただ、銀行の利益状況や規模などによって、銀行自身の審査に違いがあり、銀行でも一律に目安というものはありません。

その他のカードローン審査の目安

消費者金融系、銀行系以外のカードローンは、銀行系消費者金融会社、中小消費者金融会社、クレジットカード会社などがあります。

銀行系消費者金融会社は、ほとんどの銀行がカードローンを発行している現状ではあまり存在理由が無くなっています。

銀行よりは成約率は低くはありませんが、大手消費者金融系カードローンの半分程度の成約率で、店舗もない状況です。

基本的には銀行と同様に高属性の方に偏った審査になっており、社会属性が高くない方にとっては目安としては非常に低いと言わざるを得ません。

また、クレジットカード会社が最近力を入れているキャッシングカードやカードローンも、クレジットカードで返済実績の良い方も含めて審査はかなり厳しくなっています。

逆に中小消費者金融会社は、大手消費者金融会社に落ちた方が行かれますが、それでも通る場合が多く、審査に通る目安としては高いと言えます。

カードローンの審査とは

ところで、カードローンの審査とはどのようなものなのでしょう。

基本的に、カードローンは無担保無保証人での融資になるため、返済が滞った場合の融資金の回収(取り立て)は非常に難しいと言えます。

カードローン審査の本質

従って、カードローン審査における本質は、申込まれた方が遅れなく返済できるかどうかを判定することに他なりません。

従って、カードローン審査における本質は、申込まれた方が遅れなく返済できるかどうかを判定することに他なりません。

すなわち、返済能力判定と言えます。申込まれた方が、どれくらいの確率で返済してくれるのかを判断するのがカードローンの審査なのです。

その一つの方法は、過去の信用力、すなわち、過去の借入において遅れなく返済しているかどうかを見る方法です。

銀行などの返済能力判定はこの点において、非常に厳しい審査をしています。一度でも延滞を起こしていますと審査には通らないのです。

クレジットカード会社も同様の傾向が強いですが、過去の借入の返済実績を見る範囲が銀行よりも狭くなっています。

銀行やクレジットカード会社の審査では、それ以外の判定基準としては社会属性が高いか低いかになっているのです。

返済能力判定のための審査方法

本来の返済能力判定は、一部の社会属性だけで決まってくるわけではありません。返済に対する意欲、責任感、自己抑制力などが複合して決まってくるのです。

そのために大手消費者金融会社などは、スコアリングシステムという高度な統計的手法を用いて高い的中率を持つ機械審査方式を開発しています。

特定の社会属性に偏らず、過去のデータで遅れになりやすい属性の組み合わせパターンを抽出して融資可否を決めているのです。これが本来の返済能力判定のための審査方法と言えるのです。

カードローン審査はそれぞれの金融機関で基準が違う

しかし、銀行はもともと担保付融資しかしておらず、無担保無保証人の融資データがないためにそのような高度な統計手法を用いた審査はできません。

しかし、銀行はもともと担保付融資しかしておらず、無担保無保証人の融資データがないためにそのような高度な統計手法を用いた審査はできません。

また、クレジットカード会社も、クレジットカードに付随したキャッシングしかしておらず、クレジットカードの延滞率が低かったことから、銀行と同様に高度な統計的審査手法は開発してこなかったのです。

そのために、銀行系、クレジットカード系カードローン審査は信用情報と一部の社会属性による審査に片寄っています。

従って、カードローン審査は業界、業者によって違っていることを前提に目安は考える必要があるのです。

一部のカードローン審査の分析サイトでは一律的に審査に通る方法などと紹介していますが、個別に分析しているサイト以外はあまり意味がありません。

また、個別金融機関に絞って通る方法を分析している場合も、その金融機関の案内を受け売りしているものもありますので注意が必要です。

カードローン審査の第一段階は貸金業法の規制による審査

しかし、そうは言っても、第一段階として共通してカードローン審査に通らない要素はあります。すなわち、貸金業法において融資が規制されている条件があり、それに該当する場合には審査には通りません。

貸金業法には二つの融資規制があります。一つは、一人の方に対する融資上限は年収の1/3という総量規制です。

もう一つは、融資対象者に関する規定で、一定の安定した収入のある方というもので、年齢的にも業界の自主規制として20歳以上70歳未満となっています。

従って、収入のない専業主婦や失業中の方、年金収入のない高齢者は融資対象者にはできないのです。(失業手当や年金は収入とは認定されません。)

従って、融資対象者から外れている方や借入金が年収の1/3を越えている方は、どこの金融機関に行っても審査には通ることはできず、通る目安はないと言えるのです。

銀行は貸金業法の適用外だが保証会社は規制される

なお、銀行はもともと貸金業法の対象業者とはなっておらず、本来的には総量規制や対象者規制には関係なくカードローンを発行することができるはずです。

なお、銀行はもともと貸金業法の対象業者とはなっておらず、本来的には総量規制や対象者規制には関係なくカードローンを発行することができるはずです。

しかし、カードローンの審査ノウハウを持たない銀行は、保証会社の保証を頼りにカードを発行しています。

その保証会社は大手消費者金融会社やクレジットカード会社がなっており、貸金業法の対象業者であるため、保証会社が保証できない貸金業法に抵触する方については審査に通ることはできないのです。

但し、1億円以上の資産を持つ銀行の優良顧客については、自行の子会社の保証会社に保証をさせてリスクを銀行が持って高額のカードローンを発行しています。

大手消費者金融系カードローン審査で通る目安

大手消費者金融系カードローン審査で通る目安としては、やはり属性情報的に高い社会属性の場合が審査に通る確率は高くなりますが、それがすべてではありません。

大手消費者金融系スコアリングシステムによる審査

大手消費者金融系カードローンでは、スコアリングシステムによる審査が行われており、2人に1人は通っています。

大手消費者金融系カードローンでは、スコアリングシステムによる審査が行われており、2人に1人は通っています。

しかも、落ちる人の中には、金融事故を起こしていたり、借入が総量規制の年収の1/3を超えている人、専業主婦・失業中の方も含まれています。

そのような方を除けば、実質的に属性情報によって審査に通らない人は3人から4人に1人と言うことができるのです。

従って、大手消費者金融会社のスコアリングシステム審査では、かなりの方が実質的には通る目安は高いと言えます。

消費者金融系カードローンの審査に通りにくい一般属性

逆にカードローン審査に通らない傾向の強い属性情報としては、

- 勤続年数が短い、或いは居住年数が短い

- 収入が少ない

- 職種に収入の安定性がなく、延滞例が多い場合(水商売、日雇いなどで各社で相違)

などがあります。

実質60万円以下の収入であったり、勤続年数や居住年数が1年未満の場合には、評価は低くなり、審査には通りにくくなっているのです。

従って、これらの要素がなく、他社借入が少なく、金融事故も起こしていないと言う場合には、通る目安がかなりたつことになります。

大手消費者金融系カードローン審査は通りやすい

各大手消費者金融系カードローンのスコアリングシステムで採用されている属性情報やそのウエートは、各社違っているため、どこかの大手業者の審査に落ちも他の大手業者でも同じように落ちるとは限らないのです。

従って、金融事故や前述のような落ちる属性要素が無ければ、審査を受けてみることにより、どこかでは通る可能性は高いと言えます。

消費者金融系カードローンの審査は一律の目安は無いが通る確率は高い

従って、審査に落ちる要素が無ければ、どの大手消費者金融系カードローン審査でも100%通る目安となる属性条件はありませんが、どこかでは通る可能性があるのです。

従って、審査に落ちる要素が無ければ、どの大手消費者金融系カードローン審査でも100%通る目安となる属性条件はありませんが、どこかでは通る可能性があるのです。

延滞がある場合でも、たまたま忘れて短期延滞を起こしたと言う場合には、半年間に数回も短期延滞を起こしていない限り、審査で致命傷になることはありません。

短期延滞の回数、理由などによって充分に通る可能性もあるのです。

銀行系カードローン審査に通るための目安

一方、銀行系カードローン審査で通るための目安は、既に述べましたように、高い社会属性や不動産・金融資産を1億円以上あると言う場合に高くなります。

銀行系カードローン審査は厳しい?

銀行系カードローン審査は、銀行独自に審査を行なうとともに、保証会社で行われており、両方で通る必要があります。

そのために、審査時間がかかるとともに、審査の通過率(成約率)も低くなっているのです。銀行系カードローン審査が厳しいと言われているのはそのためです。

銀行系カードローン審査目安:収入の多い高属性の人は通りやすい

銀行系カードローン審査で通る目安が高い人は、年収が1,000万円を超える高収入の方や、一部上場企業の役職者などの高属性の方になります。

単に年収が1,000万円を超えているだけでなく、その安定性も問題になります。

不動産販売などの営業などで一時的に収入が高くなっているだけの場合は、勤務先のリスクが出て、必ずしも銀行審査に通るとは言えません。

銀行系カードローン審査目安:不動産・金融資産がある人が有利

もう一つ銀行系カードローン審査で通りやすいのは、不動産・金融資産が1億円以上ある銀行としての優良顧客になります。

これらの方に口座を持ってもらうことにより、その資産運用などで銀行に収益をもたらしてくれる人たちであり、カードローンの融資条件などは優遇されるのです。すなわち、高額の利用限度額で金利も低くなります。

このような人たちについては、貸金業法の総量規制枠を超えて年収の1/3を超える融資枠を銀行自身がリスクをとる形でカードローンを発行するのです。

但し、決定までの時間は、それらの資産内容の精査をするためにかなりかかることにはなります。

銀行系カードローン審査に通る属性目安は保証会社で違う

また、銀行系カードローン審査で、銀行審査が通ったとしても、保証会社による審査が行われますので、その保証会社審査によっても通る目安は変わってきます。

また、銀行系カードローン審査で、銀行審査が通ったとしても、保証会社による審査が行われますので、その保証会社審査によっても通る目安は変わってきます。

すなわち、保証会社でも大手消費者金融会社の場合とクレジットカード会社の場合で審査に通る目安は変わってくるのです。

大手消費者金融会社の保証審査の場合には実質的には7割以上の方が通りますし、短時間で済みます。通る目安は高いと言えます。

しかし、クレジットカード会社の保証審査であれば、銀行審査と変わらないほどの低い通過率であり、審査時間もかかるのです。

従って、通る目安は低いのです。

銀行系カードローン審査は信用情報に厳しい

銀行系カードローン審査は、金融面の個人信用情報に対して厳しくなっています。

もともと銀行は無担保無保証人のカードローン審査のノウハウは持っていませんが、カードローン業界では一番信用情報機関の情報を手に入れやすい立場にあり、それを生かして厳しい審査を行っているのです。

貸金業界には業態ごとに三つの信用情報機関があります。

- 消費者金融業界 JICC(日本信用情報機構)

- 銀行業界 KSC(日本銀行信用情報)

- クレジットカード CIC(CREJITO INNFORMATION CENNTER)

です。

JICCは、業界の垣根を越えてすべての銀行を含んだ貸金業者の加盟を認めており、ほとんどの銀行が加盟しています。

また、JICCはCICとキャッシング情報の交流を行っており、銀行以外の個人の借入はすべて見ることができます。

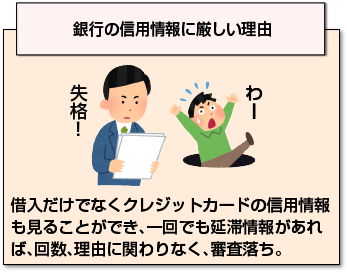

銀行の信用情報に厳しい理由

従って、銀行はKSCから銀行からの借入も見ることができるのです。KSCの情報は消費者金融会社は見ることが出来ません。

従って、銀行はKSCから銀行からの借入も見ることができるのです。KSCの情報は消費者金融会社は見ることが出来ません。

また、ほとんどの銀行はクレジットカードを発行しており、CICにも加盟しています。従って、クレジットカードのショッピング情報も見ることができるのです。消費者金融会社は、CICのショッピング情報は見ることは出来ません。

従って、銀行は、借入だけでなくクレジットカードの信用情報(延滞、金融事故など)も見ることができ、それらに一回でも延滞情報があれば、回数、理由に関わりなく、審査には通ることはできないのです。

これも銀行の審査が厳しいと言われる一つの原因となっているのです。従って、延滞がある場合には銀行系カードローン審査に通る目安はありません。

カードローン審査に通るための目安

基本的にすべてのカードローン審査に通る目安というものはありませんが、金融事故や過大な借入残高がある場合を除けば、審査に通る可能性を高める方法はあります。

落ちる要素を無くす

基本的には、審査に落ちる要素を無くすことです。金融事故を起こしたり、年収の1/3以上の借入がある場合以外には、属性条件によって審査に落ちていると言えます。

基本的には、審査に落ちる要素を無くすことです。金融事故を起こしたり、年収の1/3以上の借入がある場合以外には、属性条件によって審査に落ちていると言えます。

すなわち、審査に通る属性条件は、各カードローンを発行している金融機関によって違っており、自分の属する社会属性でも通る貸金業者を選べばよいのです。

また、借入申込書などの確認が行われる項目の嘘の記述を無くすことです。在籍確認でわかる勤務先、信用情報確認でわかる他者借入、収入証明書でわかる年収は正確に記入する必要があります。

確認が行われる項目の嘘は審査に落ちる決め手になってしまいます。

但し、勤続年数、居住年数などは確認が出来ませんのである程度の脚色はできます。1年未満を1年以上に書くことで通る目安を高めることは可能なのです。

通りやすいカードローンを選ぶ

自分の属性条件でも通る貸金業者を選ぶことにより、カードローン審査に通る目安は一気に高まります。

収入が100万円以下と少ない場合は、銀行系審査に通りませんが、大手消費者金融系カードローンでは、融資可能額は少なくなりますが、審査には通ることはできるのです。

従って、自分の属する社会属性でも通る貸金業者を選べばカードローン審査に通る目安は大きく上がります。

そのカードで延滞なく返済することにより、融資可能額は広がっていきますし、金利も下がっていくのです。

まとめ

カードローン審査における通るための目安についてご説明しました。

基本的には各カードローンを発行している金融機関によって審査方法も基準も違っており、一律に審査に通る目安というものはありません。

しかし、基本的には自分の属する社会属性によってカードローン審査の通りやすさは決まってくる可能性が高く、それに合わせて申込む貸金業者を選ぶことが審査に通る目安を上げる最善の方法になるのです。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |