カードローン審査:与信枠とは

カードローン審査における与信枠とは

カードローン業界では、普段あまり使われない言葉として与信枠というものがあります。

カードローン業界では、普段あまり使われない言葉として与信枠というものがあります。

これは、早く言えば「信用を与える枠」という意味で、カードローンなどにおける利用可能額や借入枠のことを言うのです。

融資をする側の金融業者から見た利用可能額のことを与信枠と言っています。

この与信枠は、カードローンを申込まれた方を審査することによって決まってくるものです。

すなわち、審査には、融資可否を判断するとともに、その融資してもよいという方に対していくらまで融資を出来るか、すなわち与信枠をいくらにするかを判断する機能が必要なのです。

カードローン審査とその本質

従って、カードローン審査は、申込まれた方の返済能力判定を行い、融資可否と融資可能額を算出することがその本質と言えます。

通常銀行の行なう融資はほとんどが担保付きの融資であり、返済ができなくなった場合にはその担保物件を売却することで融資金の回収ができます。

従って、担保付き融資の場合の与信枠は担保物件の評価額の範囲で設けられるのです。

しかし、カードローンは、無担保無保証人の融資であり、返済出来なくなった場合には、その融資金の回収は非常に難しいと言えます。

そのため、返済ができるかどうか、返済のできるのはいくらまでなのかを判定するのがカードローン審査の本質であり、そのためのノウハウが大手消費者金融会社などでは開発されているのです。

カードローン審査の与信枠は返済能力によって決まる?

従ってカードローン審査においては、返済能力を判定し、与信枠はその返済能力によっていくらにするかが決まってくるのです。

従ってカードローン審査においては、返済能力を判定し、与信枠はその返済能力によっていくらにするかが決まってくるのです。

第一段階としては融資可否判断になりますが、同時に返済出来る金額を決める必要もあります。

信用力のある方に対しては与信枠は大きくなりますが、信用力のない方については、融資をしないか、少額融資をして様子を見るかになります。

銀行系カードローンなどは、信用力の低い人に対しては融資をしない方向になりますが、大手消費者金融系カードローンでは、後者になります。

すなわち、融資をしない方向で考え、融資をする人には思い切った金額を融資する銀行と、より多くの方に少額融資をして様子を見る大手消費者金融会社という構図になるのです。

大手消費者金融系カードローンでは、少額融資をした方の返済状況を見て、遅れがないと確認できた場合には、融資枠すなわち与信枠を大きくするという考え方になっています。

それに対して、銀行系カードローンの場合は、最初から極度額の融資限度額を設定して、カードの有効期限内ではその融資枠、すなわち与信枠は変えないという考え方になっているのです。

カードローン審査の返済能力判定はどのように行われる?

では、カードローン審査における返済能力判定はどのように行われるのでしょうか。

基本的には、大手消費者金融系カードローンでは、スコアリングシステムという審査システムがあり、それによって返済能力判定が行われます。

一方、銀行などはもともと返済能力判定についてのノウハウはなく、大手消費者金融会社やクレジットカード会社に保証会社になってもらい、返済能力判定審査のかなりの部分を委託しているのです。

銀行が行なう審査は、延滞がないかどうかを調べる信用情報調査と、収入を確保できる勤務先かどうかの確認、不動産・金融資産状況などの確認に限られ、実際に返済できるかどうかを判定することは出来ないのです。

与信枠と極度額の違い

本来、極度額は、現在の申込みをした方の属性情報などを勘案して最大に融資できる金額を言います。

本来、極度額は、現在の申込みをした方の属性情報などを勘案して最大に融資できる金額を言います。

不動産担保の極度額契約では、その不動産の評価額が極度額契約になり、その範囲内での融資が行われます。

しかし、初めてカードローンの与信を行なう場合、その方の実際の返済の確実性がまだわからないため、すなわち、信用力が完全に測れていないため、最初は抑制した金額(与信枠)で融資をスタートさせるのです。

そのため、大手消費者金融系カードローンの融資可能額は極度額とは基本的に一致せず、低くなるのです。

大手消費者金融系カードローンにおける極度額は、基本的には貸金業法の総量規制の限度となる年収の1/3程度が目安になります。従って、収入が極度額の目安となるのです。

但し、銀行系カードローンでは、最初から極度額を融資可能額として契約を行ない、カードの有効期限内ではその範囲内での融資になります。カードの有効期限としては、3年や5年になっています。

すなわち、銀行の場合には、保証会社が出してきた融資可能額(与信枠)を極度額としているのです。

カードローン審査の与信枠に影響を与えるのは?

従って、カードローン審査における与信枠に影響を与えているのは、基本的には保証会社でもある大手消費者金融会社の行っているスコアリングシステムによる審査と言えます。

このスコアリングシステムは、申込まれた方の属性情報から信用度をスコア(得点)化して、融資可否、融資可能額を決めるシステムになっています。

従って、与信枠に影響与える要素は申込まれた方の属性情報と言うことができるのです。

属性情報というのは、収入、勤務先、その勤続年数、居住環境(持ち家や借家など)、居住年数などといった社会における階層要素を決める情報を言います。

特に収入が与信枠に与える影響が大きいと言えるのです。

カードローン審査において与信枠はどのようにして設定されるのか

カードローン審査において、与信枠を設定する際には属性情報以外にも、さまざまな要素が加味されます。

その加味される要素について見てみます。

貸金業法の総量規制によるカードローン与信枠へ影響

カードローンの与信枠に対して上限を与えているのが貸金業法による総量規制です。総量規制は、一人の人に対する融資の上限を年収の1/3に制限している規制です。

カードローンの与信枠に対して上限を与えているのが貸金業法による総量規制です。総量規制は、一人の人に対する融資の上限を年収の1/3に制限している規制です。

いくら消費者金融会社のスコアリングシステムで良いスコアが出たとしても、年収の1/3を超える利用可能枠、すなわち与信枠を設定することは出来ません。

従って、大手消費者金融系カードローンでは、この総量規制から収入を基準にその限度を極度額として設定し、実際の与信枠はその範囲内で行われます。

そして、遅れなく返済を続けることによって、その与信枠は拡大していき、最終的には極度額に達するようにしているのです。

カードローン審査における与信枠とは返済が可能な融資限度額

カードローン審査においては、与信枠は返済が可能な融資限度額を言います。

すなわち、収入が少ない状態で大きな与信枠(融資限度額)をもらって使用しても、返済金額が大きくなり、返済ができなくなって、延滞から金融事故に至ってしまいます。

すなわち、本来、与信枠は、収入によって強い影響を受けるのです。融資可否は属性の組み合わせによって変わってきますが、与信枠は収入によって変わってくるのです。

スコアリングシステムは、属性の組み合わせパターンごとに事故発生確率を予測して、融資可否を判断できますが、融資限度額については、別の基準が必要になります。

すなわち、月間収入が25万円しかないのに、返済金額が10万円にもなるような融資枠を与えることはできないのです。

カードローン審査は貸金業者の業態で違う

カードローン審査は、そのカードを発行する貸金業者の業態によって違っています。

カードローン審査は、そのカードを発行する貸金業者の業態によって違っています。

大手消費者金融会社はスコアリングシステムという高度な統計的手法を用いて融資可否を判断していますが、銀行はそのようなノウハウを持っていません。

そのため、大手消費者金融会社やクレジットカード会社に保証会社になってもらい、保証を受けられる方に対してカードローンを発行しているのです。

但し、銀行がまったく審査をしていない訳ではなく、それぞれの銀行の置かれた状況(銀行の規模、利益状態など)に応じて、銀行独自審査を行っています。

信用情報調査はどこの銀行でも行われますが、

- 優良顧客の取り込みを重視する利益状況の良い銀行は、資産状況の確認を重視します

- 利益状況が良くない銀行は件数確認を優先して、自行審査は最小限にして保証会社に審査を委ねます。

- 信用金庫のような小規模な銀行では、対象者を絞って地域に密着した審査方法を開発しています。

とそれぞれの銀行の状況に応じた審査のポイントがあるのです。

そして、自行の優良顧客には、保証会社の保証金額を超えたカードローン、すなわち高額な与信枠を持ったカードを子会社の保証で発行しています。

個人信用情報とカードローン与信枠との関係(融資可否情報)

銀行でも大手消費者金融会社でも行われる個人信用情報の確認は、それぞれの業界に存在している信用情報機関から個人情報、特に借入残高とその延滞・金融事故情報を取得することによって行われています。

但し、この個人信用情報はカードローンの与信枠というよりも、融資可否を判断する情報として使われます。

すなわち、いくら属性情報が良くても、その人が自己管理をきちんとできて、遅れなく返済してくれるかは別問題であり、その申込者の自己管理力と返済意識の高さによって決まってきます。

そのため、延滞があるということは、自己管理力が低いことを示しており、信用力として大きな欠陥として捉えられるのです。

従って、返済遅れによる信用力の欠如は、融資枠というよりも融資そのものの決定に大きな要素となっているのです。

信用力が高いほどカードローン与信枠は大きい

一方、カードローンの与信枠は、収入額が大きく影響しています。

一方、カードローンの与信枠は、収入額が大きく影響しています。

収入が大きいほど、返済余力は大きくなり、より大きな融資が可能になるからです。

そして、収入が大きく、過去に返済遅れがないと言う場合には、基本的には高い信用力と判断され、大きなカードローン与信枠が与えられるのです。

大手消費者金融系カードローン審査のスコアリングシステムによる与信枠

大手消費者金融系カードローンの審査はすでに述べたようにスコアリングシステムによって行われています。

基本的にはスコアリングシステムは、融資可否を決めるために開発されたシステムです。現在のスコアリングシステムによる審査では与信枠も決められますが、そこには事故率による利益への影響も加味されています。

大手消費者金融系カードローン審査におけるスコアリングシステムの役割

すなわち、大手消費者金融系カードローン審査におけるスコアリングシステムの本来の役割は事故率から見た融資可否ですが、同時にその事故率のレベルによる利益への影響も加味されているのです。

すなわち、大手消費者金融系カードローン審査におけるスコアリングシステムの本来の役割は事故率から見た融資可否ですが、同時にその事故率のレベルによる利益への影響も加味されているのです。

スコアリングシステムは、本来事故率による融資可否ですが、そこに含まれる事故率を融資可能額(与信枠)の算出にも利用されています。

スコアリングシステムとは

スコアリングシステムは、過去の膨大な融資とその事故状況、融資した方の属性情報を組み合わせて属性情報を可能な限りパターン化して、そのパターンごとに事故率に沿ったスコア(得点)を与えて評価するものです。

大手消費者金融会社には1千万件を越える過去の融資データがコンピュータの蓄積されていることによって実現しています。

あらゆる属性情報の組み合わせごとの事故率によって、利益が確保できるパターンの得点を決め、それ以上のスコアが出た申込者を融資可能とするシステムなのです。

スコアリングシステムによる与信枠の設定

従って、本来スコアリングシステムは融資可否を決めるものですが、それぞれのパターンの事故率があることにより、融資金額によって利益が出るポイントを算出することができるのです。

すなわち、融資後3年程度で、延滞から貸倒になっても利益が出る融資金額を求めることができます。

融資限度額(与信枠)に対していくらが実際に利用されるかのデータがあり、3年間での利息収入がわかります。

さらに3年後の融資残高によって貸倒額がわかるため、利息収入と貸倒額での差し引き損益がプラスになる与信枠(融資限度額)を求められるのです。

従って、スコアリングシステムでは、必ずしも収入によって直接与信枠を決めるのではなく、属性パターンごとに決められるのです。

大手消費者金融系カードローンの儲けの構造

そのカードローンの与信枠を求める際には、その他のコストも含めて利益の出るポイントを求めます。コストと大手消費者金融会社の利益をカバーできるスコアポイントを決めるのです。

従って、コストが下がれば、同じ事故率でも与信枠を広げたり、融資可否の下限点を引き下げたりできるのです。

ただ、大手消費者金融会社においてコスト率が大きく変動する要素の例としては、借入金の支払利息がありますが、現在一番大きく利益を抑制しているのは過払い金返還コストです。

この過払い金コストが下がってくれば、大手消費者金融会社は与信枠を広げたり、融資可否ポイントを下げてこれまで融資できなかった方に融資をすることができるのです。

そして、現在現実に過払い金返還額は低下しています。

従って、スコアリングシステムは、そのような融資における与信枠や融資可否をコントロールできる審査システムなのです。

スコアリングシステムの与信枠設定に制約を加える総量規制

このようなスコアリングシステムによる与信枠の決定の上限を決めているのが総量規制になります。

いくら、高い与信枠が出たとしても総量規制の限界である年収の1/3を越える利用限度額(与信枠)は設けられず、総量規制に合わせた極度額が限界になるのです。

銀行系カードローン審査による与信枠の決定は保証会社に依存

大手消費者金融会社のカードローンは、スコアリングシステムによって、融資可否を決め、与信枠を決定しています。

大手消費者金融会社のカードローンは、スコアリングシステムによって、融資可否を決め、与信枠を決定しています。

そのようなシステムやノウハウを持たない銀行は与信枠をどのように決めているのでしょう。

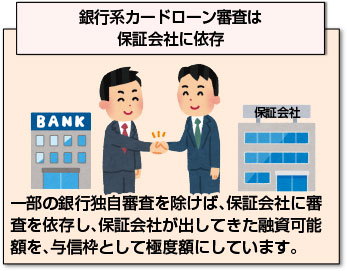

銀行系カードローン審査は保証会社に依存

銀行系カードローン審査は、すでに述べましたように、一部の銀行独自審査を除けば、保証会社に審査を依存し、保証会社が出してきた融資可能額を、すなわち、与信枠として極度額にしています。

銀行は貸金業法の対象外であり、総量規制による極度額成約はないのです。

銀行系カードローン保証会社の保証審査における与信枠の設定

銀行系カードローンの保証会社による審査及び与信枠の設定は、それぞれの保証会社によって違っています。

しかし、保証会社は、銀行子会社の保証会社を除けば、大手消費者金融会社か、クレジットカード会社です。

すなわち、大手消費者金融会社の場合には、直接カードローンの申込みを受けた場合と同じようにスコアリングシステムによる審査を行ない、与信枠も同じように自動的に算出されます。

また、クレジットカード会社は、大手消費者金融会社のようなスコアリングシステムは持っておらず、クレジットカード審査から援用した一部属性情報や収入によって審査を行ないます。

与信枠も同様で収入水準と勤務先などにより決められるのです。

但し、クレジットカードのショッピングに比べキャッシングは事故率が高く、審査はかなり慎重に時間をかけて行います。

このような保証会社から出された保証できる金額を極度額に設定しているのが銀行なのです。

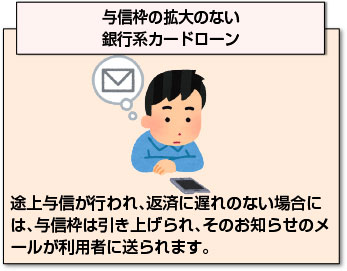

与信枠の拡大のない銀行系カードローン

大手消費者金融系カードローンの場合には、途上与信が行われ、返済に遅れのない場合には、与信枠は引き上げられ、そのお知らせのメールが利用者に送られます。(拒否することもできます。)

大手消費者金融系カードローンの場合には、途上与信が行われ、返済に遅れのない場合には、与信枠は引き上げられ、そのお知らせのメールが利用者に送られます。(拒否することもできます。)

そしてメールのお知らせは極度額に達するまでは行われます。

しかし、銀行系カードローンは最初から融資可能額(与信枠)は極度額に設定され、融資可能額が広がることはありません。

途上与信というのは、貸金業法の総量規制を越えて借入をしていないかを定期的にチェックして、越えている場合には融資をストップするために行っています。

大手消費者金融会社は3ヵ月や6ヵ月ごとに定期的に信用情報機関から信用情報をとり、自社のカードローンの返済状況も加味して自動審査を行っているのです。

しかし、銀行は貸金業法の対象外であるために、確認を行う必要はなく、途上与信は行わず、クレジットカードと同じように、カードの有効期限を決めて、更新の際に審査を行っています。

そのために、基本的には銀行系カードローンは与信枠が広がるのは、カードの更新時のみになります。

銀行リスクによる高額の与信枠

但し、銀行は、自行の優良顧客の要望があるときには、外部の保証会社ではなく、子会社の保証会社に形だけの保証をさせて、自行でリスクをとって総量規制を越える高額のカードローンを発行しています。

この場合には、与信枠は優良顧客の希望額に合わせることになります。

与信枠を広げるためには

大手消費者金融系カードローンにおいて与信枠を広げるためには、きちんと遅れなく返済をして、信用実績を作ることが必要になります。

与信枠は信用そのもの?

すなわち、与信枠というものは、カードローンを利用される方の信用度に応じて設定されるものであり、遅れなく返済を続けることにより、信用は高まっていく仕組みになっているのです。

すなわち、与信枠というものは、カードローンを利用される方の信用度に応じて設定されるものであり、遅れなく返済を続けることにより、信用は高まっていく仕組みになっているのです。

与信枠は信用そのものと言えるのです。

大手消費者金融系カードローンの与信枠を広げるためには

従って、大手消費者金融系カードローンの与信枠(利用過納額)を広げるためには、きちんと返済を行なって、信用を高める必要があります。

大手消費者金融会社では途上与信という仕組みを利用して、利用者が与信枠を広げられるようにしています。

お知らせが来て、増枠の申込みをしますと、途上与信でとった信用情報を生かして簡単な審査で与信枠を広げることができるのです。同時に融資金利も引き下げてもらえます。

まとめ

カードローンの審査において提供される融資可能額、すなわち、与信枠というものがどのようにして設定されるのかについてご説明しました。

大手消費者金融系カードローン審査では、本来は融資可否を決めるスコアリングシステムを利用して与信枠も決定しています。

この大手消費者金融系カードローンの与信枠は極度額の中で拡大させることが可能です。

与信枠は信用度に応じて拡大していくものであり、遅れなく返済を続けることにより、信用度は上がり、与信枠は拡大させることが可能です。

但し、与信枠は貸金業法の総量規制により制限がかけられており、年収の1/3が極度額として設定されています。

一方、銀行系カードローン審査は、保証会社の保証額を極度額として設定し、与信枠と極度額を一致させているため、利用可能額(与信枠)の拡大はできないようになっています。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |