銀行系カードローン審査はなぜ通らないと言われるの?

銀行系カードローン審査で通らなかったことは?

最近ではインターネットなどでは見ない日がないほど、銀行系カードローンの宣伝が増えています。

いつでもどこでも使える便利なカードローンだけに持ちたいと思っている方も多いようです。

しかし、カードローンには審査があり、それを通りませんと持つことが出来ません。

特に銀行系カードローン審査は厳しいと言われており、審査に落ちて結局大手消費者金融系カードローンになったという方も多いようです。

銀行系カードローンは通らない?

よく言われるのは、銀行系カードローンは審査に時間がかかり、しかも通らないということです。

よく言われるのは、銀行系カードローンは審査に時間がかかり、しかも通らないということです。

そのために、最初から銀行系カードローンに申込みをせず、多くの方が大手消費者金融系カードローンに申込みます。

大手消費者金融系カードローンの上限金利が17%台であるのに対して、銀行系カードローンはほとんど14%台になっており、利息負担を考えれば銀行のほうが有利です。

それでも、大手消費者金融系カードローンに行くというのはやはり審査に通らないためと言えます。

銀行系カードローンでも簡単に高額カードが発行される?

しかし、銀行系カードローンでも、時間はかかりますが、いとも簡単に高額のカードローンを発行してもらえる人たちもいます。

銀行でも優良顧客となっている方たちです。 安定して1千万円以上の収入があったり、一部上場企業の役職者、不動産や金融資産が1億円以上あるという方には、自行の子会社の保証会社を使って総量規制を越える高額のカードローンを発行しています。

従って、非常に厳しい審査で通らない人がいる一方で、非常に甘い審査で恵まれた融資枠をもらえる人もいるのです。

銀行系カードローンと大手消費者金融系カードローンの審査通過率の違い

大手消費者金融系カードローンの審査通過率は45~50%程度ですが、銀行系カードローンの場合には20%以下の通過率になっています。

銀行系カードローンでは、5人に1人しか審査に通らないのです。 確かに、これでは審査に通らないと言われるはずです。

銀行系カードローン審査が厳しい背景

銀行系カードローンの審査が厳しい背景には、銀行法の制約があります。

銀行系カードローンの審査が厳しい背景には、銀行法の制約があります。

銀行法は、一般庶民の大切なお金を預金として受け入れられる唯一の金融機関として銀行を指定しています。

低利の預金を受け入れる代わりに、その運用では極力リスクの少ない資金運用を求めているのです。

かっては銀行法に基づき、大蔵省銀行局が銀行を監視し、護送集団方式と言われる管理体制を敷いて、国民に迷惑がかからないようにしていました。

今は銀行局はなくなり、護送集団方式も過去のものにはなりましたが、現在では金融庁が銀行の資金運用には監視を行っており、厳しい目を向けているのです。

安全運用のために、銀行は返済が滞った場合でも融資金の回収が容易にできる担保付融資に特化してきました。

バブル崩壊によるカードローンへの参入

しかし、バブルが崩壊して大量の不良債権を抱えてしまった銀行は、融資先も少なくなり、さらに日本銀行の過去にない超低金利の緩和政策の中で利回りが低下して利益を出せなくなってしまったのです。

そのために、リスクはありますが、担保付融資に比べて高い融資金利を稼げるカードローンへの進出は避けられなくなったのです。

しかし、銀行法の縛りがあるためにリスクを可能な限り低下させませんと金融庁が許しません。

そこで銀行は、保証会社を使って保証をさせて、融資金が焦げ付いた時にはその融資金を買い取らせるシステムを使ってカードローン業界に進出することになったのです。

もちろん、審査を保証会社にすべてを任せていては金融庁の監視の目が厳しくなるため、銀行自身でも厳しく行います。

その結果、銀行自身と保証会社による二重審査が行われ、時間がかかり、審査通過率も低くなっているのです。

銀行系カードローンの審査とは

銀行にはカードローン審査のノウハウがない?

既に述べましたように、銀行は無担保無保証人のカードローンについての審査ノウハウは持っていません。

既に述べましたように、銀行は無担保無保証人のカードローンについての審査ノウハウは持っていません。

そのために保証会社に審査の本質である返済能力判定を委託しているのです。

しかし、それでも銀行自身で行なうカードローン審査もあります。

貸金業法の規制確認、信用情報調査、収入面の安定性の確認になる在籍確認、不動産や金融資産査定などの調査で、保証会社への保証審査に出す前に落ちる方も多いのです。

保証会社は、大手消費者金融会社やクレジットカード会社がなっており、貸金業法の規制対象会社であるため、貸金業法の規制を受けない銀行も規制(対象者規制、総量規制)のかかる方は、保証審査以前に落とします。

銀行系カードローン審査はどうして通らない?

銀行系カードローン審査では、銀行自身と保証会社の二重審査が行われるために時間がかかり、落ちる人も多くなります。

銀行系カードローン審査は保証会社頼み

銀行系カードローン審査の本質部分、すなわち、返済能力判定については保証会社に依存しています。

保証会社は大手消費者金融会社とクレジットカード会社であり、それぞれの審査ノウハウで審査を行っています。

大手消費者金融会社は、スコアリングシステムという借入申込書に記載された属性情報を組み合わせて返済事故率を算出する機械審査を開発しており、短時間で審査結果がでます。

従って、銀行系カードローンでも、大手消費者金融会社が保証会社になっている場合には、比較的審査時間は短く、審査通過率も高くなる傾向にあります。

一方、クレジットカード会社は、もともとカードローン審査ノウハウというものはなく、スコアリングシステムのような機械審査システムを持っていません。

あくまでもクレジットカードの審査ノウハウから派生させた審査で、慎重に属性情報を確認して保証を出します。 そのため、クレジットカード会社が保証会社になっている場合には、審査時間はかかり、審査通過率も低くなっているのです。

銀行系カードローン審査は信用情報の審査には厳しい

銀行系カードローンでも、申込者の信用情報調査は銀行自身が行ない、その審査は大手消費者金融会社などが行うよりも厳しくなっています。

銀行系カードローンでも、申込者の信用情報調査は銀行自身が行ない、その審査は大手消費者金融会社などが行うよりも厳しくなっています。

それが銀行系カードローンの審査に通らない原因の一つになっているのです。

すなわち、金融面の信用情報調査は、信用情報機関に確認します。

その、信用情報機関は業界ごとに作られており、 ・消費者金融業界はJICC(日本信用情報機構)、 ・銀行業界はKSC(日本銀行信用情報センター)、 ・クレジットカード業界はCIC(CREDET INFORMATION CENNTER) であり、JICCとCICはキャッシング情報の相互交換を行っています。

ほとんどの銀行は、KSCだけでなく、JICCとCICにも加盟しています。 保証会社がJICC、CICしか見れないのに対して、銀行は全ての信用情報機関の情報を取得することができるため、保証会社よりも詳しく調査できるのです。

さらに、大手消費者金融会社などでは、短期延滞の場合には、延滞回数、延滞日数、延滞理由などを考慮して審査に影響しない場合もありますが、銀行の場合には1度でも延滞があれば通りません。

従って、保証会社よりも銀行の信用情報審査は厳しくなっているのです。

銀行系カードローン審査は収入と勤務先に偏った審査で通らない

銀行系カードローン審査の銀行自身の調査は、信用情報を除きますと、収入と勤務先についての確認に偏った審査になります。

安定した収入を確認するために必要な在籍確認は、銀行自身の担当者が勤務先に電話をして確認し、確認が取れなければ、審査に通りません。

もちろん、個人名で借入申込をしていることはわからないように行います。 収入水準についても100万円未満は対象としないような厳しい見方をするのです。

また、勤務先の規模、業種的な安定性なども企業融資を普段から行っているため、シビアに審査します。 従って、この面でも、保証審査に出す前にかなり審査に落ちる人が出てくるのです。

銀行系カードローン審査は銀行の規模、利益状況で厳しさが違う

但し、銀行系カードローン審査は、すべての銀行が同じような独自審査をしているわけではありません。

但し、銀行系カードローン審査は、すべての銀行が同じような独自審査をしているわけではありません。

利益的に安定している地方銀行やメガバンクの場合には、カードローンの目的としては、優良顧客の囲い込みが大きな部分を占めています。

そのために、時間をかけて資産関係の調査に時間をかけ、収入の低い人や延滞のある人に対する審査は厳しくなるのです。

一方、利益状況の悪い、規模の小さい地方銀行の場合には、利益貢献をカードローンの一番の目的にしているため、銀行自身の審査はかなり甘くなり、簡単に保証会社に依頼することになります。

すなわち、審査は甘くなる傾向が強いのです。

さらに規模の小さく、エリアも狭い信用金庫の場合には、対象顧客が少なく、地方銀行のように外部の保証会社に3~4%もの保証料を払って保証を依頼する余地はありません。 そのために、信用金庫業界で共同で保証料の低い保証会社を作っています。

しかし、保証料の低い反面、保証審査のノウハウもなく、信用金庫自身がリスクをとって審査をする必要があり、審査通過率は一番低くなります。

銀行系カードローンは取り立ても保証会社頼み

銀行系カードローンの保証会社は、審査を代行するだけでなく、延滞が生じたときには取り立ても行います。

延滞が生じて1ヶ月を経過した時には、保証会社が融資残高と未収の利息を買い取る契約になっているのです。 そのために銀行は取り立てを行ないません。

メガバンクの銀行系カードローン審査は通らない?

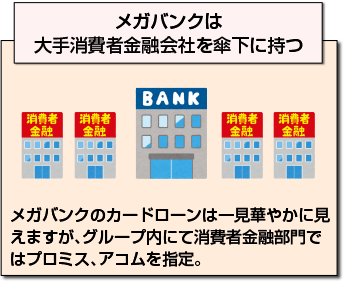

メガバンクは大手消費者金融会社を傘下に持つ

メガバンクのカードローンは一見華やかに見えますが、グループ内では棲み分けは行われており、消費者金融部門ではプロミス、アコムが任されています。

メガバンクのカードローンは一見華やかに見えますが、グループ内では棲み分けは行われており、消費者金融部門ではプロミス、アコムが任されています。

それ以外のカードローン顧客は傘下の大手消費者金融会社に任せる姿勢です。

メガバンクは大口の優良顧客優遇の銀行系カードローン審査なので通らない

従って、メガバンクの銀行系カードローンは、既存顧客のサービスの一環としての位置付けであり、優良顧客の囲い込み優先の審査になっています。 基本的には審査は非常に厳しく、一般の方は通らないカードローンなのです。

地方銀行の銀行系カードローン審査は利益状況で違う

利益状況の良い地方銀行の銀行系カードローン審査は優良顧客狙いで通らない

利益状況として、総資産利益率であるROEが0.35%程度以上ある地方銀行の場合には、特にカードローンによる利益増加の必要性はそれほど高くなく、それよりも営業強化の一環としての位置付けになっています。

利益状況として、総資産利益率であるROEが0.35%程度以上ある地方銀行の場合には、特にカードローンによる利益増加の必要性はそれほど高くなく、それよりも営業強化の一環としての位置付けになっています。

すなわち、地域の優良顧客を囲い込むためのツールとして銀行系カードローンを位置付け、800万円以上の高い融資可能額やその融資可能額に連動した低い融資金利で、自行でリスクをとる形での顧客選別を行います。

銀行独自審査も資産査定を中心にしたものになり、さらに高収入の方を優先させた審査になっているのです。 従って、一般の方にとっては、銀行系カードローン審査としては通りにくい審査となっています。

利益状況の悪い地方銀行の銀行系カードローン審査は保証会社頼りで甘い?

一方、利益状況が悪い地方銀行、総資産利益率(ROE)が0.2%程度以下の銀行では、利益構造の組み直しが急務になっており、カードローン事業は収益改善の目玉となっています。

従って、極力リスクをとらない形で、多くの融資件数を増やしたい意向が強く、銀行審査は最低限にして、極力保証会社審査に回すことを考えますので、自身の審査は甘くなるのです。

ただ、バブル崩壊後に大量の不良債権の処理のために、整理回収機構から資本注入を受け、それが今も残っている地方銀行の場合には、無制限に件数を増やすことに対して制約があり、審査は厳しくなります。 そのため、銀行系カードローン審査としては通らない人が多くなります。

また、インターネットサイトで地域に関係なく集客を行っている地方銀行では、自身のカードローン審査が甘くなっている場合が多く、また、ネット銀行も審査は甘くなっています。

地方銀行の銀行カードローンの審査は保証会社頼み

基本的には、地方銀行の銀行系カードローン審査及び回収は保証会社に依存しており、保証会社によって審査の厳しさも違ってきます。

基本的には、地方銀行の銀行系カードローン審査及び回収は保証会社に依存しており、保証会社によって審査の厳しさも違ってきます。

利益の上がらない地方銀行で、大手消費者金融会社が保証会社をしている場合には、かなり審査通過率が高くなっている場合もあります。

地方銀行のカードローン審査は保証会社によって通らないこともある

地方銀行の銀行系カードローン審査は、既に述べましたように、基本的には保証会社頼みですが、保証会社によって審査に通る、通らないという違いがあります。

大手消費者金融会社の保証会社の場合には、2人に1人は通りますし、審査時間も短くなります。

しかし、クレジットカード会社の保証会社の場合は、審査時間もかかり、審査通過率も低くなり、審査には通らない人も多くなるのです。

信用金庫の銀行系カードローンの審査は通らない?

小規模な信用金庫の銀行系カードローン審査は保証会社に頼れない

小規模な信用金庫の場合は、エリアが狭く、顧客数も少ないため、カードローンの対象となる方も少なくなります。

そのために、通常の保証会社では保証料を高くしませんと採算が合いませんし、信用金庫側も保証料を払えないということになってしまうのです。

信用金庫業界の保証会社

そのため、信用金庫業界では、とりまとめ役の信金中央金庫が100%出資して、業界用の保証会社を設立しています。

そのため、信用金庫業界では、とりまとめ役の信金中央金庫が100%出資して、業界用の保証会社を設立しています。

信金ギャランティとしんきん保証基金の2社です。

但し、この保証会社は保証料が1%程度の低い保証料(通常は3~4%)になっていますが、もともと審査能力はありません。

形だけの保証になっているのです。 実質的には、信用金庫自身がリスクをとる形で審査を行なわざるを得ません。

そのため、信用金庫では簡単に保証会社の保証に頼ったカードローン事業はできないのです。

小規模な信用金庫の銀行系カードローン審査は自行リスクのため厳しい

そこで、小規模な信用金庫では銀行系カードローン事業を行うために、自行の独自審査だけでリスクを取れる融資を行なっているのです。

但し、狭いエリアには多くの支店を抱え、地域に密着した営業をしている強みを生かしたカードローン審査を実現していますが、やはり自行リスクになるため、審査は厳しくせざるを得ません。

小規模な信用金庫の銀行系カードローン審査は独自の地域密着審査

地方の小規模な信用金庫では、狭いエリアを支店担当者が常に巡回しており、住居環境や勤務先企業の状況などの確認は容易にできます。

地方の小規模な信用金庫では、狭いエリアを支店担当者が常に巡回しており、住居環境や勤務先企業の状況などの確認は容易にできます。

一方で、自金庫の会員となり、預金口座を作っている方をカードローンの対象にすることで、口座の給与振込みや公共料金などから収入水準、生活費などを割り出すことは容易であり、地域密着した独自審査が可能です。

給与振込が急に無くなったり、生活費の出費が急に多くなるなどの不安定な動きが出た場合には、延滞に至る前にその兆候を確認でき、すぐに口座を凍結するなどの措置が可能になることで資金回収もできます。

ただ、自金庫がリスクを負うため、審査の口座内容や資産調査などには特に慎重であり、融資可能額も小さくし、審査時間もかかることになります。 すなわち、審査に通らない人が多いと言えます。

小規模な信用金庫の銀行系カードローン審査は入り口で絞っているので通らない

小規模な信用金庫の銀行系カードローンは、基本的には狭い自行金庫エリアに居住するか勤務する方に限定し、さらに会員になって口座を持っている方しか申込みができません。

すなわち、入り口そのものが狭くなっており、申込みが受け付けてもらえない方も多いのです。

さらに、自行審査も給与振込や公共料金の自動引き落としをしている人が優先になるため、審査に通らない人は多くならざるを得ません。

まとめ

銀行系カードローンは、審査に通らない人が多く、その理由を中心にご説明しました。

もともと銀行は無担保無保証人のカードローンのノウハウはなく、銀行自身の収益環境が悪化したことにより、やむを得ず参入した形になっています。

そのため、保証会社に返済能力判定を依存した審査になっており、銀行審査と二重審査になっているため、通らない人が多くなり、審査時間もかかっています。

但し、銀行の規模、利益状況によって銀行自身の独自審査は厳しいところと甘いところに分かれています。 [af_txt001]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |