カードローン審査:審査分析による落ちる原因について

カードローン審査は誰でも通るわけではない

現代ではカードローンは、多くの方が持たれていますが、中には審査に落ちて持っていないという方もいます。

すなわち、カードローンはすべての方が容易に持てるわけではなく、審査に通る必要があるのです。

また、カードローンは、現在では大手消費者金融会社だけでなく、ほとんどの銀行が発行しており、さらにクレジットカード会社でもキャッシングカードとして発行しているところもあります。

それぞれの会社がカードローン審査を行っており、その審査に通る必要があるのです。

ただ、カードローンを発行する会社の審査は業態でも違っており、会社間の相違もあります。

カードローン審査とは

カードローン審査は、カードを持たれた方が遅れなく返済できるかを判定するものであり、それぞれの金融機関で独自の審査が行われているのです。

金融機関の中でも審査が厳しいと言われる銀行、比較的通りやすいと言われる大手消費者金融会社などがあり、審査は一律ではありません。

銀行系カードローン審査は落ちる

カードローンを発行している金融機関の中でも銀行は審査時間が長く、審査に落ちることが多い、厳しいと言われています。

カードローンを発行している金融機関の中でも銀行は審査時間が長く、審査に落ちることが多い、厳しいと言われています。

その理由としては、銀行は銀行法によってリスクの大きい資金運用が禁じられ、金融庁が銀行の行動に目を光らせているためです。

カードローンではありませんが、最近ではスルガ銀行がシェアハウス融資における不正審査を行ない、金融庁から業務改善命令を受けたことは記憶に新しいところです。

スルガ銀行はカードローンにおいても銀行業界では積極的に展開していました。

そのため、今後、スルガ銀行の審査も厳しくなる可能性が高いと思われます。

その証拠に、最近ではネット上でスルガ銀行のカードローンの宣伝はほとんど見かけなくなっています。

銀行系カードローン審査には、それぞれの銀行の中でも審査が厳しいところや比較的通りやすいところがあるのです。

スルガ銀行はこれまでは銀行としては比較的通りやすいと言われてきたのです。

大手消費者金融系カードローンの成約率

大手消費者金融系カードローン審査は、時間が短く、比較的審査は通りやすいと言われています。

大手消費者金融系カードローンの成約率は常時発表されており、最近では45~50%になっています。

すなわち、2人に1人は審査に通っているのです。

銀行系カードローンの場合、審査に通るのは5、6人に1人と言われているのに比べますと、大手消費者金融系カードローンはかなり通りやすいと言えます。

カードローンの審査分析について

大手消費者金融系カードローンでも2人に1人は審査に落ちています。銀行系カードローンはさらにもっと落ちる人は多いのです。

そのために、カードローン審査を分析して、どこの金融機関が通りやすいとか、○○銀行の審査分析と称して審査に通るコツを伝授するサイトも多くあります。

そこでカードローン審査を金融機関別に分析してみることにします。

カードローン審査分析がネットでは溢れている

ご存じにように、ネット上では、カードローン審査についての分析サイトがたくさんあります。

しかし、中にはカードローン全体で分析しているサイトがありますが、基本的に金融機関ごとに審査は違っており、そのようなサイトは避けたほうがよいでしょう。

また、個別銀行で分析しているというサイトもありますが、多くは銀行の案内書の受け売りになっていたり、大手消費者金融会社の審査と同じような内容になっているケースも多く見受けられますので、注意が必要です。

基本的に大手消費者金融系カードローンと銀行系カードローンの審査は全く違っており、同じような分析にはなり得ません。

また、銀行の案内書にはかなり甘く書かれていたり、実際には通らない対象者も審査を受けられるというように書かれています。

銀行は貸金業法の対象にはなりませんが、保証会社の審査に通らなければカードローンは発行できません。

保証会社は貸金業法の対象である大手消費者金融会社やクレジットカード会社がなっており、結局は貸金業法の対象者でないと保証審査には通らないのです。

カードローン審査の本質

本来、カードローン審査の本質は、すでに述べましたが、申込まれた方の返済能力判定になります。

すなわち、カードローンは、基本的に無担保無保証人の融資であり、返済が滞った場合には、担保融資のように担保物件を売却して融資金を回収するということができず、融資金回収は非常に難しいのです。

そのために、返済に遅れる可能性の低い人を選別して融資する必要性が非常に高いのです。

このカードローン審査の本質である返済能力判定のために、それぞれ金融機関は審査を行っており、それをポイントにして分析していく必要があります。

カードローン審査は業態によって違う

カードローンを発行している金融機関では、それぞれに審査を行っており、特に業態による審査の違いは成約率(審査通過率)に大きな差をもたらしています。

従って、審査分析のポイントはこの業態による審査の差になるのです。

カードローン審査分析:大手消費者金融系カードローンはスコアリング審査

カードローンの中心的存在は大手消費者金融系カードローンであり、一番古い歴史を持ち、その歴史を生かしたカードローン審査が行われています。

カードローンの中心的存在は大手消費者金融系カードローンであり、一番古い歴史を持ち、その歴史を生かしたカードローン審査が行われています。

大手消費者金融会社のカードローン審査は、スコアリングシステムを利用した機械審査であり、無人店の自動契約機では、審査時間も30分~1時間で申込みからカード発行まで可能です。

時間は短く、オペレーターによる審査になり、2人に1人が審査に通ることから、審査は甘いと言われていますが、実際には近代的で高度な統計手法を用いた返済能力測定であり、精度の高い審査になっています。

大手消費者金融系カードローンのスコアリング審査とは

大手消費者金融系カードローン審査のスコアリングシステムは、35年を越えるコンピュータに蓄積された融資顧客の属性データの組み合わせから、返済事故に至った比率をその組み合わせごとに算出しています。

属性とは、社会の中での階層水準を表す情報項目のことで、収入水準、勤務先規模・業種、勤続年数、居住条件(持ち家、賃貸など)、居住年数、年齢層などがあります。

1千万件を越えるデータの蓄積によって統計的手法の的中率は高く、カードローン業界の中でも最も精度の高い審査になっているのです。

属性の組み合わせごとの事故率を基にそれぞれのスコア(得点)化を行ない、そのスコアによって融資可否、融資過納額、金利を決めています。

従って、パートのオペレーターでも属性情報を入力することによって短時間で審査結果を出すことが可能になっているのです。

カードローン審査分析:銀行系カードローンは保証会社に審査依存?

銀行系カードローン審査は、重要な返済能力判定の部分を保証会社に依存しており、銀行自身で独自に審査する部分は限られています。

銀行系カードローン審査は、重要な返済能力判定の部分を保証会社に依存しており、銀行自身で独自に審査する部分は限られています。

もともと、銀行は担保付き融資しか行っておらず、カードローンの審査ノウハウは持っていないためです。

従って、銀行自身で行なう審査項目は、収入・勤務先の確認(在籍確認など)、信用情報確認、不動産・金融資産確認などに限られています。

但し、同じ銀行でも銀行の規模や利益状況によって、審査の重点が違っていますので、一律に審査が厳しいわけではありません。

信用金庫などは独自審査ノウハウを開発していますが、審査そのものは一番厳しくなっています。

銀行系カードローン審査の独自審査分析

銀行系カードローン審査における独自審査として一番重視されるのは信用情報審査であり、非常に厳しく審査されます。

また、収入・勤務先についても、在籍確認、収入水準の収入証明書による確認のほか、銀行ならではの企業知識があり、厳しく審査されるのです。

不動産・金融資産調査は、審査というよりも自行の優良顧客選別を行うための調査です。

優良顧客の場合には、外部の保証会社には出さずに、子会社の保証会社に保証させて、実質自行でリスクをとって高額カードローンを発行します。

最近の金融庁の調査でも、貸金業法の規制以上に融資上限を設定している銀行は半分程度あり、融資上限を設けていない銀行も9行あったという報告も行われています。

銀行系カードローンの保証審査分析

銀行系カードローン審査は、返済能力判定を保証会社の保証審査に依存しており、銀行自身にはそのノウハウがありません。

銀行系カードローン審査は、返済能力判定を保証会社の保証審査に依存しており、銀行自身にはそのノウハウがありません。

従って、銀行のカードローン審査は保証会社次第とも言える面もあるのです。

但し、銀行自身の審査では、時間をかけて収入面、勤務先面や信用情報について調べ、銀行の融資可能水準に達していない場合や延滞がある場合には、保証審査にかける前に落ちることになります。

大手消費者金融会社の保証審査分析

銀行系カードローンの保証会社が大手消費者金融会社である場合には、基本的には大手消費者金融系カードローンの審査と同じようにスコアリング審査が行われます。

従って、大手消費者金融会社の保証審査は、自身のカードローン審査と同様に2人に1人程度は審査に通ることになり、審査時間も比較的早く終わります。

但し、銀行自身の審査があるため、同じような審査通過率にはならないのです。

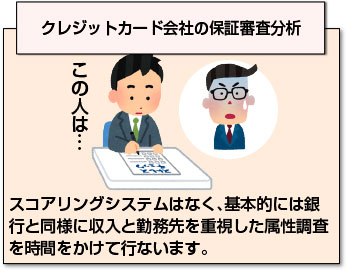

クレジットカード会社の保証審査分析

銀行系カードローンの保証会社がクレジットカード会社の場合には、スコアリングシステムはなく、基本的には銀行と同様に収入と勤務先を重視した属性調査を時間をかけて行ないます。

銀行系カードローンの保証会社がクレジットカード会社の場合には、スコアリングシステムはなく、基本的には銀行と同様に収入と勤務先を重視した属性調査を時間をかけて行ないます。

そのため、クレジットカード会社の保証審査は、時間がかかるとともに審査通過率も低くなり、落ちる人は多いのです。

カードローン審査分析による落ちる原因とは

大手消費者金融系カードローンや銀行系カードローンの審査で落ちる原因を、その審査分析から見てみることにします。

カードローン審査で落ちる原因としては、3つの理由で落ちることになります。

すなわち、

- 貸金業法の規制によって審査に落ちる場合

- 信用情報によって審査に落ちる場合

- 属性情報によって審査に落ちる場合

の3つです。

カードローン審査の最初の段階では、まず、貸金業法の規制による審査が行われ、融資対象にならない場合には初期段階の審査で落ちることになります。

銀行などの仮審査で落ちる場合はこのケースが多いと言えるのです。

貸金業法の規制によってカードローン審査に落ちる原因

貸金業法の審査に関係する規制としては2つあり、融資対象者規制と総量規制になります。

どちらもどこのカードローン審査でも初期段階に確認が行われ、該当しない場合には審査に落ちる原因になるのです。

貸金業法の対象者規制によって落ちる原因

貸金業法には融資の対象となる方を規定しており、その融資対象に該当しないという原因で審査に落ちることになります。

貸金業法には融資の対象となる方を規定しており、その融資対象に該当しないという原因で審査に落ちることになります。

貸金業法の融資対象者は、基本的に「一定以上の安定した収入がある人」が対象となっているのです。

すなわち、収入のない方は融資対象にはならないのであり、専業主婦や失業者、年金のみで暮らしている高齢者は対象にはなりません。

失業保険や年金は収入と見なされませんので、他の収入が無い場合には審査に落ちることになります。

また、貸金業界では自主規制として融資対象者は、「20歳以上から69歳以下」とされています。

従って、アルバイトをして収入があっても20歳未満の方や70歳以上の方は審査に落ちるのです。

総量規制によってカードローン審査に落ちる原因

貸金業法の総量規制は、「個人に対する融資は総借入が年収の1/3以内」と規制しているものであり、既に申込み時点で他社借入が年収の1/3近くある場合には、それを原因として審査には落ちるのです。

この他社借入については、各業界の信用情報機関からの情報によって確認されます。

各業界の信用情報機関は次のようになっています。

- 消費者金融業界はJICC(日本信用情報機構)、

- 銀行業界はKSC(日本銀行信用情報センター)、

- クレジットカード業界はCIC(CREDET INFORMATION CENNTER)

※ JICCとCICは、互いのキャッシング情報は交換しており、JICCには業界の垣根を超えてすべての金融機関が加盟できます。

但し、銀行業界のKSCの情報は消費者金融会社には見ることはできませんので、銀行借入が年収の1/3を超えていても、大手消費者金融系カードローンの審査には通ることは可能です。

カードローン審査で信用情報によって落ちる原因

カードローン審査で必ず行われるのが、信用情報調査です。これも各業界の信用情報機関からの情報によって確認が行われます。

カードローン審査で必ず行われるのが、信用情報調査です。これも各業界の信用情報機関からの情報によって確認が行われます。

信用情報では、借入金残高だけではなく、その借入金の延滞情報や金融事故(長期延滞や自己破産など)が確認されるのです。

金融事故の場合には、どの金融機関でもカードローン審査は落ちる原因になります。但し、延滞情報では業態によって違いがあります。

銀行系カードローン審査は信用情報が厳しい

銀行系カードローン審査の場合には、銀行はKSC、JICC、CICのすべての情報にアクセスできるため、大手消費者金融会社などよりも幅広く延滞情報を集めることが可能であり、その点で銀行のほうが厳しいと言えます。

また、大手消費者金融会社では、短期延滞情報については柔軟性があり、延滞期間、延滞日数、延滞理由などによっては審査に通ることもできます。

しかし、銀行系カードローン審査の場合には、1度でも延滞情報があれば審査に落ちる原因になるため、この面でも厳しいと言えるのです。

カードローン審査で属性情報によって落ちる原因

カードローン審査において、貸金業法の規制にかからず、借入金も少ない、延滞情報もない場合には、落ちる原因は属性情報が融資可能水準に達していないことになります。

カードローン審査において、貸金業法の規制にかからず、借入金も少ない、延滞情報もない場合には、落ちる原因は属性情報が融資可能水準に達していないことになります。

銀行系カードローン審査の場合には、たいていは収入、勤務先情報が良くない場合が多いと言えます。

しかし、大手消費者金融系カードローン審査の場合には、特定の属性に偏った審査は行なわれておらず、他の属性が良ければ通る可能性もあるのです。

大手消費者金融会社のスコアリング審査では、一つの属性情報によって結果が決まるのではなく、いくつかの属性情報の組み合わせによって融資可否が決まるのです。

属性情報の種類

大手消費者金融系カードローン審査の場合の属性情報項目については、各社で使う項目に違いがあり、しかも同じ項目でも全体に与える影響力に違いがあります。

しかし、一般に言われている属性項目としては、次のようなものがあります。

- 勤務先業種(職種)

- 収入

- 雇用形態

- 勤続年数

- 居住形態

- 居住年数

- 健康保険証の種類

などです。

カードローン審査で落ちやすい属性とは

大手消費者金融会社では、それらの属性項目のすべてを使っている訳ではなく、その中のいくつかが使われています。

やはり、収入や勤務先のウエートは高いですが、それだけで決まる訳ではありません。

ただ、落ちやすい属性の傾向としては、次のようなものがあります。

- 勤続年数が短い、或いは居住年数が短い

- 収入が数十万円と少ない

- 職種に収入の安定性がなく、延滞例が多い場合(水商売、日雇いなどで各社で相違)

また、増枠審査の場合には、返済における延滞状況が大きな影響を与えることになるのです。

カードローン審査の在籍確認とは

たいていのカードローン審査においては在籍確認が行われます。

在籍確認は、金融機関の担当者が実際に職場に電話をかけて、実際に職場に勤めているかどうかや職種を確認するために行われるのです。

職場に勤めていないことが判明した場合には審査には通りません。

但し、担当者が電話をする際には、申込まれた方の職場に友達などを装って電話をかけますので、周囲の方に借入申込みをしていることはわかりません。

その他のカードローン審査で落ちる原因

カードローン審査において落ちる原因の主なものを見てきましたが、その他にも審査に落ちる原因があります。

短期で多くのカードローン審査に申込みすると落ちる

審査に落ちるケースで多いのが、短期間のうちに何社もカードローンの申込みをしている場合です。

返済などによって生活状況が悪いと判断されて、審査に落ちるのです。

回数については各社で差がありますが、一般的に言われているのは1ヵ月に4回以上の申込みをしている場合には該当して、審査に落ちる原因になります。

半年以上は申込みを避けたほうが良いでしょう。

消費者金融系カードローン審査でブラックリストで落ちる

大手消費者金融会社などでは、以前自社へのカードローン借入申込みの際にトラブルがあったり、短期延滞の督促で暴言を吐かれたという情報は社内でブラック情報としてリスト化されています。

そのため、その大手消費者金融会社に申込みをした場合には、ブラックリストで審査に落ちる原因になります。

カードローン審査で嘘の申告をして落ちる

大手消費者金融系カードローン審査では、借入申込書の確認は、勤務先(在籍確認)、信用情報(借入残高、延滞)、収入(収入証明書)に限られます。

大手消費者金融系カードローン審査では、借入申込書の確認は、勤務先(在籍確認)、信用情報(借入残高、延滞)、収入(収入証明書)に限られます。

しかし、それらの項目に嘘がある場合には、他の項目にも嘘があると考えられるため、審査に落ちる原因になります。

また、銀行などは、特に小規模な銀行ほど、借入申込書の確認は細かくできるため、嘘の記入がある場合には、審査には通りません。

銀行系カードローン審査で通りやすい人

銀行系カードローン審査の場合には、時間はかかりますが、融資可能額、融資金利などで恵まれた条件でカードローンが発行される場合があります。

自行の優良顧客を確保するために選別を行ない、それに該当した場合には、子会社の保証会社を使って優良顧客サービスとして高額なカードローンを発行してくれるのです。

そのために、限度額を設けずにカードローンを発行している銀行も存在しているのです。

その場合の基準としては、一部上場企業の役職者で収入が1千万円以上の方や、不動産・金融資産が1億円以上あるという方に限られます。

まとめ

カードローン審査における審査内容の分析による傾向や、審査に落ちる原因についてご説明しました。

カードローン審査分析は、基本的に業態、個社によって違いが大きく、分析はその違いを前提として行われている必要がありますが、多くは一般論か、銀行などの案内書の受け売りになっている場合が多いと言えます。

カードローン審査においては、審査に落ちる原因には、貸金業法規制によるもの、信用情報によるもの、属性項目によるものの3つに分かれています。

属性項目によって落ちる場合には、大手消費者金融系カードローンでは、審査項目に違いがあり、別の業者に行けば通ることもあります。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |