セゾンカードローンの審査は厳しい?審査では何を重視しているの?

セゾンカードローンは、1951年創業の大手クレジットカード会社「株式会社クレディセゾン」が発行するカードローンです。

「永久不滅ポイント」と聞けばピンと来る方も多いのではないでしょうか。今回はセゾンカードローンの審査について解説していきたいと思います。

セゾンカードローンは年収が低くても審査通過できる?

セゾンカードローンは「20歳から64歳までの安定した収入のある方」が申し込めます。どのカードローンでも決まって見かける利用条件「安定した収入」ですが、基準は各金融機関で異なります。

では、セゾンカードローンは年収が低くても審査を通過することは可能なのでしょうか?

セゾンカードローンは最低返済額「4,000円」と信販系では低め

カードローンの審査難易度を推測する上で1つの判断材料となるのが最低返済額です。最低返済額とは、毎月の返済日に絶対に支払わなければいけないお金のことです。

最低返済額は金融機関ごとに異なり、毎月2,000円からのカードローンもあれば、毎月1万円からのカードローンもあるなどさまざまです。

最低返済額は少ないほうが利用者にとって負担は軽いです。最低返済額が高いと、それに見合った返済能力が必要になります。

つまり返済能力がそれほど高くない人を対象にしているカードローンほど、最低返済額は低めに設定している傾向にあるということです。

傾向として、審査が厳しいとされる銀行カードローンは最低返済額1万円からのところが多いです。

対して、審査通過が比較的容易な消費者金融は2,000円~4,000円程度と銀行カードローンに比べて最低返済額が低いです。

では、信販系のカードローンはどうなのか?

セゾンカードローンの最低返済額は4,000円からとなっています。

同じ信販系カードローンの「オリコCREST」「ジャックスプレミアビアージュ」は、どちらも最低返済額は1万円と高いです。

このことから言えるのは、審査通過に必要な年収や返済能力はオリコやジャックスよりも低いと言うことです。

更に、セゾンのクレジットカードはキャッシング枠が利用できますが、借入した場合の返済額は最低でも1万円からとなっています。

クレジットカードのキャッシングの最低返済額は1万円なのに、カードローンは4,000円というのは意識的に設定したものだということです。

セゾンクレジットカードのキャッシング枠よりもセゾンカードローンのほうが、審査通過のための返済能力は高くなくても大丈夫ということになります。

大手消費者金融は収入が安定していれば年収200万円台でも審査通過は可能です。最低返済額が近いセゾンカードローンは、審査基準が大手消費者金融に近いと見ていいでしょう。

ただし、最高金利は15%と大手消費者金融よりも3%も低いですから年収が200万円を下回ると審査通過は難しいでしょう。

パート・アルバイト・派遣社員でも審査通過しやすい?

セゾンカードローンの公式サイトには下記のような記載があります。

審査難易度の高くないカードローンほど公式サイトなどで「パート・アルバイトや派遣社員もOK」をアピールしている傾向にあります。

セゾンカードローンでも公式サイトでパート・アルバイトや派遣社員でも利用しやすいことをアピールしていることを考えると、公務員や正社員じゃなくても審査通過の可能性は十分に望めるでしょう。

セゾンカードローンの審査でチェックされる情報

セゾンカードローンに申し込む際、申し込み書にはさまざまな項目に回答を記入します。

セゾンでは、受け取った申し込み者情報をもとに審査を行います。

申し込み書に記載した項目はすべて審査でチェックされますが、その中でも特に重視される項目は何なのでしょうか?ここでは審査へ大きく影響する項目について解説していきます。

年収(収入)

年収は多いほうが審査に有利です。また限度額も高めに設定される傾向にあります。

しかし、審査通過するためには必ずしも高額な年収は必要ありません。どれだけ安定しているかのほうが重要視されます。

セゾンカードローンの最低返済額は4,000円です。毎月4,000円を無理なく返済できるだけの収入があれば審査通過の可能性は十分にあるということです。

カードローンによっては年収だけでなく月収も申告しますが、セゾンカードローンでは年収だけの申告でOKです。

また公式サイトにも記載されているように、月によっては多少収入に波がある方でも問題ありません。

また収入形態は特に問われません。固定給、完全歩合給、一部歩合給どの収入形態でも問題なく申し込めます。

勤務先情報

申し込み者の返済能力を図る上で欠かせない項目が勤務先情報です。勤務先の規模、社員数、勤続年数などから収入が安定しているかどうかを判断します。

公務員や大企業の社員は評価が高いです。逆にパート・アルバイトは評価が低くなります。

勤続年数は長いほど高評価です。1年未満だと審査に不利になります。勤続年数が長ければパート・アルバイトでも評価が高くつき審査に有利になります。

健康保険の種類

加入している健康保険の種類から企業規模がわかり、申し込み者の収入が安定しているかどうかを図ることができます。

セゾンカードローンの申し込みでは、次の健康保険から該当するものを選びます。

- 共済保険

- 組合保険

- 社会保険

- 国民保険

- 船員保険

- その他

基本的に、上から順に有利になります。

共済保険⇒公務員に発行される保険証

社会保険⇒週20時間以上の労働時間、ひと月の賃金88000円以上

国民保険⇒自営業者または一般個人

このように保険証の種類から申し込み者の属性がわかるのです。

居住情報

セゾンカードローンでは、居住情報に関して「お住まい」「居住開始年月」を聞かれます。

住まいに関しては持ち家・社宅・寮・官舎・賃貸・その他の中から選択します。最も評価が高いのは持ち家ですが、住宅ローンの支払い金額も聞かれますので状況によってはマイナス評価になることもあります。

居住年数は長いほど引っ越しする可能性が低く、安定した生活を送っていると評価され審査に有利です。

家族構成

セゾンカードローンでは、配偶者の有無、扶養家族の人数、同居家族数を聞かれます。

配偶者がいる場合社会的信用は上がりますが、養うため独身者よりも出費が増え返済に回せるお金に余裕が無いと評価はマイナスになります。

また子どもがいる場合は、教育費などはかさむので自由に使えるお金が少なく、子どもがいない人よりも返済能力は下回ると見られます。

家族と同居している場合、返済を滞納しても連絡が付きやすいことから審査に有利になることが多いです。

他社借入情報

セゾンカードローンは信販会社が運営するため、総量規制の対象となります。他社借入学が既に年収3分の1ギリギリまでの場合は審査に通りません。

また総量規制に触れていなくても借入件数が多すぎると審査落ちになる可能性が高いです。借入件数が3件以上あると審査通過はかなり厳しいです。

希望限度額

限度額はいくらにするのか希望を問われますが、金額が高くなるほど審査は厳しくなります。

また収入に対して希望限度額が高すぎる場合は無計画な人と見られ、審査にマイナスとなります。審査通過を第一に考えるならば、希望限度額は少なめにしましょう。

セゾンカードローンは実績を積むことで増額も可能ですから、申し込みの段階では無理をせず、まずは審査通過することが大切です。

利用目的

借入金を何に使うかも聞かれます。

意外と見落としがちな部分ですが、利用目的次第では審査にマイナス影響を与えてしまうものもありますので注意してください。

セゾンカードローンでは下記の選択肢が用意されています。

- レジャー

- 物品購入

- 教育資金

- 冠婚葬祭費用

- 運転免許取得

- 車検

- 旅行

- 生活費

- 医療資金

- 増改築

- 他社債務返済

- 借入れのまとめ

- その他

冠婚葬祭費用やレジャー、教育資金は好印象を与えます。逆に他社債務返済やギャンブルは審査に不利となります。

信用情報は申込情報よりも重要

セゾンカードローンの審査では申込情報はもちろんですが、信用情報も重要となります。ローンやクレジットカードの利用履歴のことを信用情報と言い、第三者機関である個人信用情報機関に記録されます。

セゾンカードローンでは、申し込みがあった際に申し込み者の信用情報を個人信用情報機関から調査します。

日本にある個人信用情報機関は3つ

・株式会社日本信用情報機構(JICC)

・株式会社シー・アイ・シー(CIC)

・全国銀行個人信用情報センター

信用情報には、申し込み・契約・借入残高だけでなく、滞納や債務整理と言った金融事故情報も記録されます。巷で言われているブラックリストとは金融事故情報が記録されていることを意味します。

どんなに年収が高くても金融事故情報が記録されていると審査落ちになります。

金融事故情報は事実発生した日から5年経過すると消滅しますので、以降は新たにカードローンを利用することも可能となります。

信用情報にはローンやクレジットカードの利用履歴がないほうが審査に有利と思いがちですが、それは違います。

あくまでも金融事故情報がある場合に限り審査に不利となるだけです。きちんと返済している実績であれば、返済能力だけでなく信用度も高いと評価され審査を有利にすることができます。

セゾンカードローンはスーパーホワイトに厳しい

セゾンカードローンはスーパーホワイトに厳しい傾向にあります。

30代以降でこれまでローンやクレジットカードを一切利用したことがない人のことをスーパーホワイトと言います。要するに現金主義の人のことです。

また、金融事故を起こした場合でも登録期間が経過すると信用情報はスーパーホワイトと同様に真っ白な状態です。この場合も審査通過は難しくなります。

スーパーホワイトの人はセゾンカードローンへの申し込みは避けたほうがいいかもしれません。

セゾンカードローンは審査に時間がかかる?早くする方法って無いの?

セゾンカードローンで早くお金を借りたいという人は、審査にどれぐらいの時間がかかるのか気になるところではないでしょうか。

もし1週間以内にお金を用意しなければいけないという場合は、セゾンカードローン以外のカードローンを検討することをおすすめします。

セゾンカードローンは時間に余裕がある人向けです。早くお金を借りたい人は審査や融資が早いカードローンを選びましょう。

セゾンカードローン審査は2週間もかかる!?

セゾンカードローンは審査結果が出るのに約2週間かかります。

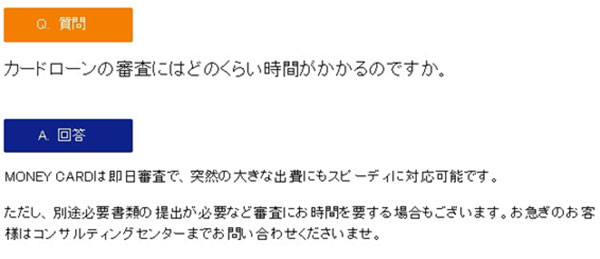

セゾン公式サイトでは「突然の出費にもスピーディーな対応」と記載されており、審査が早く完了するように思えます。

しかし、実際には審査結果がでるまでに時間が掛かるケースが多いです。申し込み者の属性や混み具合でも違ってきますが、2週間以上かかったという方も少なくありません。

更にカードは郵送で約1週間かかります。

つまり申し込み~借入開始まで3週間近くかかる計算です。今すぐお金を借りたい、即日借入れを希望しているという人は審査・融資が早いカードローンを検討してみることをおすすめします。

どうしても急ぎでセゾンカードローンを利用したい場合は?

どうしても急ぎでセゾンカードローンを利用したいという場合は「コンサルティングセンター」に問い合わせてみると良いでしょう。電話で相談することで優先的に審査を行なってくれます。

セゾンカード「よくあるご質問Q&A」より

上記の回答結果からもわかるとおりセゾンカードローンは最短即日審査としていますが、実際にはもっと時間がかかるケースがほとんどです。時間に余裕を持って申し込むことをおすすめします。

審査に時間がかかる=審査落ちなの?

セゾンカードローンは審査に時間がかかります。審査結果がなかなか来ないと落ちたのではないかと不安になることでしょう。

しかし、時間がかかるからといって必ずしも審査落ちになるわけではありません。

審査落ちになる人はすぐに結果が出ることもありますし、逆に審査に時間がかかったけど可決になったという人も少なくないです。

セゾンカードローンは独自の基準で慎重な審査を行うので結果が出るまでに時間がかかるだけです。過度な心配は無用です。

セゾンカードローン審査の流れ

セゾンカードローンの審査はどのような流れで進められるのか見ていきましょう。

申込み方法は次の3つから選ぶことができます。

- Web申し込み

- セゾンカウンター

- 電話申し込み

それぞれの申込み方法の流れについて解説していきます。

Web申し込み

WEBで申し込む場合の審査の流れです。

① セゾン公式サイトにアクセスし申込みフォームに入力する

② 審査

③ 審査結果の通知

④ 必要書類に記入し返送

⑤ 契約

まずはセゾン公式サイトにアクセスして、申込みフォームに一つずつ入力していきます。入力ミスでも審査落ちすることがありますので、正確に入力していきましょう。

審査に通過すると、セゾンから必要書類が郵送されてきますので必要事項を記入し、書類を返送します。セゾンの審査担当者が書類を確認したら借入れを開始できます。

セゾンカウンターで申し込み

セゾンカウンターで申し込む場合の審査の流れです。

① 最寄りのカウンター(西友・パルコなど)で申し込み

② 審査結果の通知

③ カード・必要書類の郵送

④ 必要書類に記入して返送

⑤ 契約

最寄りの西友またはパルコに設置されているセゾンカウンターに行き、申込み手続きします。その際、必要書類を忘れずに持っていきましょう。申し込みに必要な書類は本人確認書類です。

セゾンカウンターで申し込みした場合でも、審査結果は後日郵送または電話で連絡がきます。セゾンカウンターで申し込んだからと言って特別審査が早くなることもありません。

審査通過後にカードと必要書類が自宅に届きます。必要事項を記入して返送すれば契約完了です。

電話申し込み

電話で申し込んだ場合の流れです。

① フリーコール(0120-936-333)に電話して申し込みする

② 審査結果の通知

③ カードと必要書類の郵送

④ 書類に記入して返送する

⑤ 契約

電話申し込みの場合も基本的な流れは一緒です。

申し込み受付時間は9時00分~18時30分となります。必要書類の確認が取れないと利用可能枠が制限されますので注意してください。

在籍確認は書類でもOK!?

セゾンカードローンは審査の過程で在籍確認を行います。基本的には職場へ電話連絡となりますが、書類で在籍確認に応じてくれることもあります。

書類で在籍確認を希望する場合は、申し込み後にセゾンのコールセンターに電話で相談しましょう。必要な書類は2ヶ月分の給与明細書となります。

ただし、収入証明書の提出は「郵送」一択です。書類が届くまでに時間がかかり、当然ながら審査が完了するまでの時間は延びてしまいます。融資に時間がかかってもいいという人は検討してみてください。

審査結果の連絡方法は選べない

セゾンカードローンでは審査結果の通知方法を電話またはメールで行います。ただし、通知方法は申し込み者自身が選ぶことはできません。

どちらの方法で通知されるかは分からないため、少しでも早く手続するためにはこまめに郵送物や携帯電話をチェックする必要があります。

セゾンカードローン審査のQ&A

ここではセゾンカードローン審査に関する疑問にQ&A形式で答えていきます。

セゾンカードローンの上位カードに位置するマネーカードゴールドは、審査が厳しいです。申し込みするためには年収が最低600万円以上必要です。

公務員や正社員の方でないと申し込めないと言っても過言ではないでしょう。

ただし、年収以外の制限は特にありませんので、年収条件をクリアしていて信用情報に傷がついていなければ審査通過の可能性はあると言えます。

招待=審査通過ではありません。招待後に、本人が申し込みを希望して初めて審査が実施されます。招待が来たからと言って100%審査に通るわけではありません。

個人事業主も申し込みOKです。ただし、会社員と比べて収入の安定性は低く見られてしまうため、審査に不利になる可能性が高いです。

利用を考えているのであれば「個人事業主専用のマネーカード」に申し込むのが良いでしょう。個人事業主に特化したカードローンですから、審査に不利になることもありません。

通常のセゾンカードローンは本人に安定収入がないと申し込みできません。

ただし、セゾンカードローンには「パートナーカード」という専業主婦でも利用可能なカードローンが用意されています。

もちろん審査はありますが、本人に収入がなくても配偶者に安定収入があればOKです。

審査は配偶者の返済能力や信用度を見て判断します。そのため、配偶者が過去に大きな金融事故を起こしていたり、セゾン関連のローンやクレジットカードで迷惑をかけていると審査通過は難しいです。

セゾンカードローンは契約後、3ヶ月経過していれば増額申込み可能です。

ただし、増額するにも審査があります。申し込めば必ず限度額を増やせるわけではありません。

セゾンカードとセゾンカードローンの審査はそれぞれ独立して行なっていますので、審査を優遇してくれることはありません。

ただ、クレジットカードの利用実績が審査に好影響を与えることは十分に考えられます。逆に、延滞や金融事故を起こしていると審査に不利になります。

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |