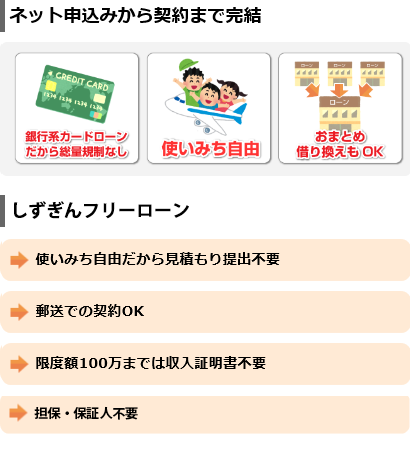

静岡銀行「しずぎんフリーローン」は借り換え・ おまとめにも使える

しずぎんフリーローンは、事業性資金以外何にでも使える自由なローンです。自動車ローンや教育ローンとして使用するのはもちろん、他社ローンの借り換え等にも使用できます。

しずぎんフリーローンは、事業性資金以外何にでも使える自由なローンです。自動車ローンや教育ローンとして使用するのはもちろん、他社ローンの借り換え等にも使用できます。

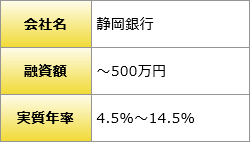

最低金利は年4.5%、総量規制の対象外ですので、年収の3分の1以上の借入契約も可能です。

「代理店契約で組んだローンの金利が高めだった」「消費者金融やクレジットカードの多重契約を一本化したい」という方におすすめです。

最大融資額500万円!利用目的自由

カードローンも資金使途自由ですが、初回から高額融資を受けられるケースはほとんどありません。

最高限度額を付与されるのは、資産家のような高額所得者が多く、おまとめ利用でも一本化できるだけの金額を付与されず、先の見通しが立ちにくいというデメリットがあります。

一方、しずぎんフリーローンは高額融資を前提に作られており、最高利用限度額(500万円)まで借入できる方も少なくありません。

ただし、融資額は個々人の「返済負担率」によって決まるため、年収や他社借入金額によっては、希望額を借り入れできない場合があります。

返済負担率とは、年間返済額を年収で割ったものであり、所定の返済負担率を超えると融資できません。

返済負担率の上限は金融機関によって異なりますが、年収の3割前後に定めている場合が多いです。

返済負担率の上限は金融機関によって異なりますが、年収の3割前後に定めている場合が多いです。

そのため、総量規制対象外の銀行でも年収の3割程度が融資額として妥当といえますが、返済負担率は利用者の年収に応じて変化しますし、担当者の裁量によって判断される部分もありますので、銀行だと大口融資を受けられたという事例が多くなります。

総量規制の対象外

総量規制は貸金業法の一部であり、消費者金融やクレジットカードのキャッシング等に適用されます。

総量規制では過剰貸付防止のため、個人に対して年収の3分の1を超える融資を行ってはならないと定めています(有担保ローンは除く)。

総量規制で注意したいのは、1社だけじゃなく貸金業者全体に適用される規制であるということです。

総量規制に達しそうな申込人は審査で落とす、利用者であれば限度額を減額する、もしくは解約するという方法で、利用者の借入合計を調整します。

しかし、しずぎんフリーローンのように貸金業法の適用されないローンについては、そのような調整は必要ありません。

一般的に銀行との契約は、貸金業者に対して悪い印象を与えませんので、フリーローンで数百万円の無担保融資を受けても、それを理由に減額される、解約される可能性は低いです。

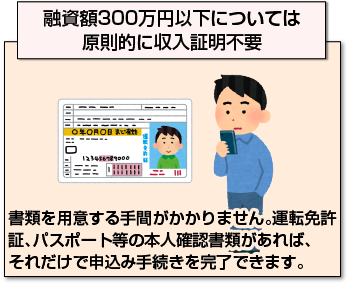

300万円までなら収入証明不要

多重債務者の多くは50万円を超える負債を抱えています。もしも消費者金融で借り換え・おまとめしようと思ったら、収入証明書類の提出を求められるでしょう。

収入証明書類とは、申込者の収入(年収)を証明できる書類のことであり、給与明細書、賞与明細書、源泉徴収票、確定申告書、所得証明書、課税証明書があります。

給与所得者の場合、直近の給与明細書2ヶ月分(賞与がある場合は賞与明細書も)を求められる場合が多いです。

手元に書類があれば問題ないですが、転職したばかりで給与明細書がまだ発行されない、勤務先から源泉徴収票を貰えない、書類を処分してしまい再発行の必要があるなど、すぐに書類を用意できない場合もあるでしょう。

しずぎんフリーローンなら、融資額300万円以下については原則的に収入証明不要ですので、書類を用意する手間がかかりません。

しずぎんフリーローンなら、融資額300万円以下については原則的に収入証明不要ですので、書類を用意する手間がかかりません。

運転免許証、パスポート等の本人確認書類があれば、それだけで申込み手続きを完了できます。

ただし、「ネット完結」の場合、運転免許証のみ本人確認書類として使用できます(ネット完結は、インターネット支店限定の申込方法です)。

高額借入でも担保・保証人不要

しずぎんフリーローンは、融資額に関わらず、担保・保証人不要です。仮審査を担当する保証会社(エム・ユー信用保証、オリエントコーポレーション、セゾンファンデックスの3社のいずれか)の保証を受けられれば、在籍確認、本人確認等の本審査が行われ、契約手続きに入ります。

保証会社について、申込人の方で特別な手続きをする必要はありません。

保証会社について、申込人の方で特別な手続きをする必要はありません。

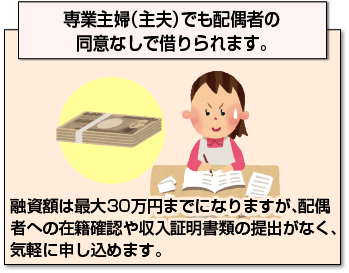

なお、専業主婦(主夫)でも配偶者の同意なしで借りられます。

融資額は最大30万円までになりますが、配偶者への在籍確認や収入証明書類の提出がなく、気軽に申し込めます。

ネット申し込みの勤務先欄には「専業主婦」と記入すればOKです。

見積書不要!他の用途と合わせて使え

目的ローンの多くは、ローンの使い道が制限されており、資金の使い道について説明できる見積書、すでに取引が完了している場合は契約書、領収書等を求められます。

書類に不備があると、銀行に何度も足を運んだり、郵送で往復させたりしなくてはならず、融資が行われるまで1ヶ月以上かかってしまったというケースも少なくありません。

しかし、しずぎんフリーローンであれば、そのような手続きの問題は生じません。

しかし、しずぎんフリーローンであれば、そのような手続きの問題は生じません。

なぜなら、融資額に関わらず見積書は一切不要であり、銀行カードローンと同じように本人確認書類・収入証明書類だけで契約できるからです。

見積書不要ということは、複数の利用目的があっても一度に借入できるということですので、あれもこれも必要になったという事態にも対応できます。

仮審査の時点では、静岡銀行口座は必要ありません。審査回答を受けて毎月の返済額や返済期間について見通しが立ってから、郵送等で口座開設することができます。

審査回答には大体3~5日、口座開設して実際に融資を受けるまでは10日~2週間程度かかります。返済方法は、元利均等返済であり、毎月10日に銀行口座から引き落とされます(ボーナスによる増額返済可能です)。

高金利ローンの借り換えに便利

消費者金融のように金利の高いローンを複数契約している方、特に年18%など最大金利で契約している方は、しずぎんフリーローンにすべて借り換えることで、返済状況を大きく改善できる可能性があります。

借り換えとは、ある金融機関で新規に借りたお金を、他の金融機関の返済に充てるということであり、新規借入先に借金が一本化されます。

意外と見落としがちなのがクレジットカードですが、クレジットカードのショッピング枠・キャッシング枠もフリーローンにおまとめ可能です。

意外と見落としがちなのがクレジットカードですが、クレジットカードのショッピング枠・キャッシング枠もフリーローンにおまとめ可能です。

特にショッピング枠は総量規制対象外のため、自分の返済能力以上に利用している方が多く、リボ払いでも支払えない毎月の返済額を、消費者金融で支払うという悪循環に陥っている方もいます。

おまとめのメリット

しずぎんフリーローンでおまとめすると、3つのメリットが考えられます。まず、返済日が月1回になることです。静岡銀行は毎月10日に自動引き落としで返済します。口座振替なので振込の手間がかかりません。

次に、高金利ローンから低金利ローンにまとめることで、利息負担が減る可能性があることです。しずぎんフリーローンの金利は、年4.5%、年7.0%、年9.0%、年10.0%、年12.0%、年14.5%の6段階から適用されます。

ただし、契約内容によっては、必ずしも利息が減るとは限りません。借り換えによって元金が増えると、金利が下がっても利息があまり変わらない場合があります。

さらに借入先が1社になることで、毎月の返済額を減らすことができます。しずぎんフリーローンの返済期間は最長10年であり、長期に渡った返済プランを立てることができます。

月々の返済額が減れば生活に余裕が生まれますので、生活の立て直しに繋がります。ただし、返済回数を増やすことで利息が増える可能性もあります。

おまとめの注意点としては、経済的に余裕ができたことで安心してしまい、さらに借入を行ってしまう人もいることです。

おまとめの注意点としては、経済的に余裕ができたことで安心してしまい、さらに借入を行ってしまう人もいることです。

お金を借りることが習慣化していると、すぐに立ち直ることは困難です。

人によっては、債務整理を行って意図的にブラックになることで、どこからも借りられない状態にした方がよい場合もあります。

融資額500万円では足りない方、すぐに融資が必要という方には、以下のカードローンもおすすめです。

| 最高融資額 | 金利 | 融資時間 | 口座開設 | 収入証明書 | |

| オリックス銀行 カードローン | 800万円 | 年1.7%~17.8% | 最短即日 | 不要 | 300万円以下は原則不要 |

| 三井住友銀行 カードローン | 800万円 | 年4.0%~14.5% | 最短即日 | 不要 | 300万円以下は原則不要 |

| バンクイック(三菱UFJ銀行カードローン) | 500万円 | 年1.8%~14.6% | 最短40分 | 不要 | 200万円以下は原則不要 |

まとめ

しずぎんフリーローンは、利用目的に関わらず本人確認のみで契約できるフリーローンです。

300万円を超える融資については、収入証明書類の提出も必要になりますが、明細書は不要です。お金を借りるついでに、キャッシングやクレジットカードの借り換えも行いたいという方におすすめです。

静岡県以外の方でも口座開設可能であり、ネット・郵送のみで契約手続きできます(ローンカードは発行されません)。

すでに静岡銀行の口座がある方は、本人確認に運転免許証を使用することで、郵送不要の「ネット完結」を行えます。

しずぎんフリーローンに興味のある方は、まずは5秒でできる借入診断を行ってみましょう。

[af_txt001]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |