東京スター銀行を徹底検証

第二地方銀行とは、一般的に旧相互銀行のことですが、東京スター銀行は(株)東京相和銀行から営業を譲り受けた銀行です。

銀行の多くは法人中心のサービスを展開しておりますが、東京スター銀行は一般消費者向けのサービスに重きを置いています。

その1つが個人向け低金利カードローン「スターカードローンα」です。

スターカードローンαは金利年1.5%~14.6%、最高限度額1,000万円のローンです。

インターネットで24時間申し込み可能であり、最短即日審査・即日融資です。また、ネットローンタイプの「バンクベスト」(サービス内容はカードローンタイプとほぼ同じ)もあります。

提携ATMで取引したい方はスターカードローンα、ネット取引に重点を置く方はバンクベストがおすすめです。

サービス内容や審査の通りやすさではメガバンクと類似する部分が多いですので、銀行カードローンの中でも親近感を抱く方が多いでしょう。

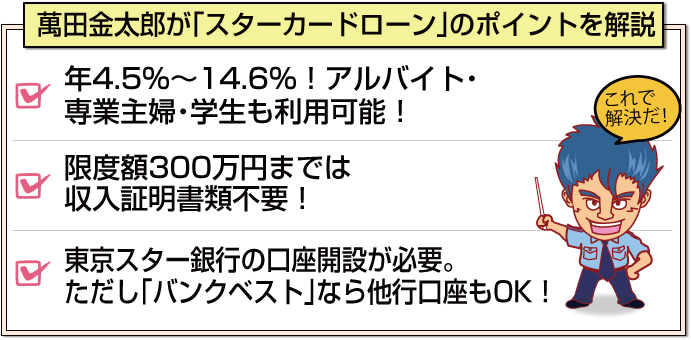

アルバイト・専業主婦・学生でも利用可能!

たとえば、アルバイト、専業主婦、学生、年金生活者なども対象となります。

保証会社は新生フィナンシャル株式会社であり、審査に通過すると自動的に保証会社の保証を受けることとなります。

年会費・入会金・担保・保証人などは一切必要ありません。

おまとめローンとして使える

東京スター銀行は、ローンの一本化・借り換えを目的とした「スターワンバンクローン」(おまとめローン)も有名です。スターワンバンクローンは、年5.8%~14.8%、最高融資額1,000万円のローンであり、総量規制の対象外です。

東京スター銀行は、ローンの一本化・借り換えを目的とした「スターワンバンクローン」(おまとめローン)も有名です。スターワンバンクローンは、年5.8%~14.8%、最高融資額1,000万円のローンであり、総量規制の対象外です。

また、返済だけじゃなく一定の金額(最高300万円)は、通常のカードローンと同じように繰り返し利用できるので、万が一お金が必要になった場合にも安心です。

毎月の返済の負担を減らしたいという方に大変人気の高いサービスですが、利用条件が「給与所得者の方」「年収200万円以上の方」に限定されていますので、誰でも申し込めるわけではありません。

一方、「スターカードローンα」の限度額は最大500万円までですが、上述したように勤務形態や年収などの条件はなく、利用目的も問われません。

おまとめ・借り換えしたいけど、スターバンクローンの条件に当てはまらないという方に、スターカードローンαはおすすめです。

ただし、スターワンバンクローンに比べると全体的に金利は高めです。

固定金利だから長期借入でも安心

銀行カードローンは変動金利であることが多く、返済途中で金利が上がってしまう可能性もあります。

短期間に返済できるのであればあまり問題ありませんが、借入金額が大きく返済期間が長期に及びそうな場合ですと、金利が上がるリスクはなるべく避けたいものです。

スターカードローンαは固定金利ですので、完済まで金利が上がる心配はなく返済計画を立てやすいというメリットがあります。

また、カードローンの中には審査を受けてみないと適用金利が分からないという場合もありますが、スターカードローンαは利用限度額に対して金利が明確に決まっています。

利用限度額は審査によって決まりますが、事前に他社と金利を比較した上で申し込めます。

限度額300万円以下なら収入証明書類不要

消費者金融では50万円以上の借入、または他社借入も合わせて100万円以上の借入を行う場合は、収入証明書類の提出が必要になります(他社というのは他の貸金業者のことであり、クレジットカードのキャッシングなども含まれます)。

書類を提出しても審査の結果、50万円まで限度額が付与されない場合もあります。

さらに総量規制により、年収の3分の1までしか融資を受けられないという決まりがあり、高額融資を希望する方にとって「手間がかかる」「思うように融資を受けられない」というデメリットがあります。

一方、スターカードローンαは、限度額300万円以下なら原則的に収入証明不要ですし、総量規制も関係ありません。

運転免許証など、本人確認書類を1点用意すれば申し込みできますし、ネット申込なら銀行窓口に来店せずに契約できます。手続きに時間をかけたくない方におすすめです。

ネット申込の方法は?

「スターカードローンα」は東京スター銀行の口座を開設する必要がありますが、「バンクベスト」は口座開設不要です。

ただし、バンクベストを利用するには、SMBCファイナンスの口座振替受付サービスを利用し、指定金融機関の普通預金口座を返済用口座に指定する必要があります。

事前に指定金融機関のネットバンキングに登録しておくなど、諸条件を満たさなくては利用できません。

他行口座を返済口座にする場合は、バンクベストを選択することとなりますが、ローンカードが発行されませんので、提携ATMでの借入・返済はできません。すべてネット上での取引となります。

スターカードローンαの場合、すでに口座開設が完了していれば、ネット申込で最短即日融資(10万円まで)となりますが、申し込みと同時に口座開設する方は、融資を受けるまで10日前後かかります。

スターカードローンαはバンクベストのようにネット上で借入できず、ローンカードを使って提携ATMから借入するしかありませんので、カードの到着を待たなくてはなりません。

審査回答自体は最短即日ですので、すぐに結果を知ることはできますが、急ぎであれば融資スピードに特化している大手消費者金融を利用することをおすすめします。

返済方法は口座引落しのみ

スターカードローンαは毎月4日に東京スター銀行の口座から、バンクベストは毎月5日に指定金融機関の口座から引き落とされます。

毎月の返済金額は、残高スライドリボルビング方式により、借入金額に応じて決定します。

スターカードローンαの約定返済額は、月末時点のローン残高が30万円以下の場合5,000円、30万円超50万円以下の場合10,000円です。

バンクベストの場合、毎月20日時点での残高が50万円以下で、月10,000円の返済になります。

スターカードローンαの方が、約定返済額は低めに設定されており、借入金額が高くなるほど返済額に差が出ます。

追加返済は自由に行うことができるので、約定返済額が少ないことで困る方はあまりいないと思いますが、約定返済額が多いと返済日に間に合わず、遅延になる可能性も出てきます。

余裕を持って返済したい方は、約定返済額の少ないスターカードローンαの方がよいでしょう。

スターカードローンαの追加返済は、東京スター銀行ATM・ゆうちょ銀行ATM(営業時間平日7時~19時15分)で行えます。

バンクベストの場合は、ネットバンキングと銀行振込で行えます。返済手数料はかかりません。

ちなみにスターカードローンαの遅延損害金は、借入利率と同じです。

特別に高くなることはありませんが、だからといって安易に遅延・延滞を起こしてしまうと、信用情報が傷付きますし、契約の更新審査に通らず解約される可能性もあります。

更新審査は1年毎と短いですので、遅延・延滞を起こさないよう、ローン口座の残高不足には注意しましょう。

[af_txt001]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |