三菱UFJ銀行カードローンを徹底検証

三菱UFJ銀行は、三菱UFJフィナンシャル・グループ(MUFG)傘下の都市銀行です。

三菱UFJ銀行は、三菱UFJフィナンシャル・グループ(MUFG)傘下の都市銀行です。

銀行カードローンの中には、給与所得者しか利用できないものもありますが、三菱UFJ銀行のカードローンは、パート・アルバイト、自営業者、学生、年金生活者など、幅広い方が利用できるローンです。

配偶者に安定した収入があれば、専業主婦でも申し込み可能です。

三菱UFJ銀行には「バンクイック」と「マイカードプラス」という2つのカードローンがあります。

バンクイックは、利用限度額の範囲内で自由に借入できるフリーローンであり、マイカードプラスは、三菱UFJ銀行の口座をお持ちの方が、口座の残高不足に対応するためのローンです。

一般のカードーンを利用したい方は、バンクイックに申し込みましょう。

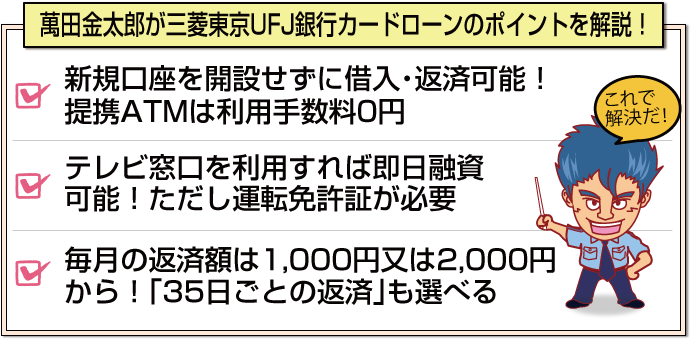

バンクイックは口座開設の必要なし

銀行カードローンの多くは、自社の銀行口座をカードローンの振込・返済専用口座に指定しています。

そのため自社の口座がない場合は、カードローンの申し込みと同時に口座開設することとなりますが、バンクイックは新たに口座開設する必要はありませんので、余計な口座を作らずに済むというメリットがあります。

ただし、返済方法を口座振替(自動引落し)にする場合は、他社と同様に三菱UFJ銀行の口座が必要になります。

口座振替以外の返済方法には、振込返済、ATM返済があります。

振込返済ですと各金融機関で振込手数料が発生しますが、ATM返済なら手数料はかかりません。

振込返済ですと各金融機関で振込手数料が発生しますが、ATM返済なら手数料はかかりません。

バンクイックの提携ATMには、三菱UFJ銀行ATM、セブン銀行ATM、ローソンATM、イーネットなどがあり、提携ATMの利用手数料は0円になります。

ATMは夜間や土日祝日も含めて24時間営業であり、当然借入にも利用できます。

ATMでのキャッシングがメインの方、他行口座を使用したいという方に、バンクイックはおすすめです。

三菱UFJ銀行の口座を開設するメリット

三菱UFJ銀行の口座を開設した場合は、口座振替だけじゃなくインターネットバンキングを利用した振込返済も行うことも可能です。

三菱UFJ銀行の口座を開設した場合は、口座振替だけじゃなくインターネットバンキングを利用した振込返済も行うことも可能です。

借入の際にも、指定口座への振込融資を依頼できるので、口座を開設した方が利便性は高まります。

カードローンの申し込みと同時に口座開設手続きは行えますので、それぞれのニーズに合わせて選びましょう。

バンクイックの金利は高い?

バンクイックの限度額は最高500万円であり、金利は年4.6~14.6%となります。

バンクイックの限度額は最高500万円であり、金利は年4.6~14.6%となります。

他の銀行カードローンと比べても平均的であり、決して金利が高いということはありません。

消費者金融業者並みに柔軟性の高い審査をしていることを考えると、むしろお得に感じる人も多いでしょう(銀行カードローンの中には、上限金利が年18%というローンもあります)。

金利を具体的に見ていくと、限度額100万円以下で年12.6%~14.6%、100万円超200万円以下で年9.6%~12.6%、200万円超300万円以下で年7.1%~9.6%、300万円超400万円以下で年6.1%~7.1%、400万円超500万円以下で年4.6%~6.1%となります。

バンクイックは1,000円単位で借入可能ですので、少額利用の方にも便利です。

上限金利が低い上に、先述した通りATM手数料がかかりませんので、トータルでの支出を抑えられます。

おまとめローンに使用するポイント

限度額は審査によって決まります。

限度額は審査によって決まります。

総量規制の対象外ですので、年収の3分の1以上の限度額を希望することも可能です。

複数の消費者金融業者と契約している方が、おまとめローンとして利用するケースも多いです。

おまとめローンを希望しても、初めは低い限度額しか付与されない場合もありますが、付与された金額を他社の返済に充てた場合、「この人はきちんと一本化する意思がある」と見なされて、さらに高い限度額が付与される場合もあります。

おまとめローンとして利用したい方は、ネット申込ではなく電話申込などで担当者に直接相談し、希望通り一本化できるかどうか尋ねた方がよいでしょう。

審査時間は最短30分!即日融資可能

バンクイックは原則的に即日審査であり、申込方法の中でも特にネット申込は審査時間が早く、最短30分で審査回答を得られます。

バンクイックは原則的に即日審査であり、申込方法の中でも特にネット申込は審査時間が早く、最短30分で審査回答を得られます。

審査回答が早いと、お金が必要になったタイミングで申し込めるというメリットがあります。

「審査に時間がかかるから、念のために早めに契約しておこう」とカードローンの契約手続きを行っても、結局お金が必要なくなり、放置してしまう方も多いです。

お金を借りなくて済むのは何よりですが、カードローンは使用しなくても信用情報に申込履歴、契約履歴が登録されてしまいます。

無駄な情報を付けたくないという方には、すぐに審査結果の得られるバンクイックはおすすめです。

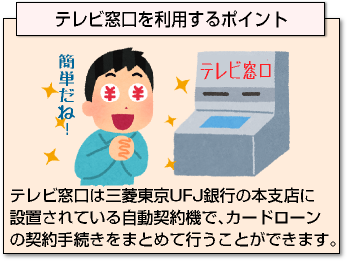

テレビ窓口を利用するポイント

審査回答は、本人確認・在籍確認後にメールまたは電話で通知されます。その後、ローンカードを使って提携ATMから借入するという流れになりますが、一刻も早くカードを受け取りたいという方は、テレビ窓口でカードを受け取ることも可能です。

テレビ窓口は三菱UFJ銀行の本支店に設置されている自動契約機です。

テレビ窓口では、カードローンの利用申込書の作成から必要書類の提出、ローンカード発行、契約書発行まで、まとめて行うことができます。

銀行の営業時間外(土日祝日含む)も利用できるので、お急ぎの方には大変便利なサービスです。

銀行の営業時間外(土日祝日含む)も利用できるので、お急ぎの方には大変便利なサービスです。

ただし、テレビ窓口の利用者は運転免許証が必要になります。

健康保険証など他の本人確認書類を利用する場合は、テレビ窓口は使えないので、郵送でのカード受け取りとなります。

なお、融資限度額が100万円を越える場合には収入証明書類が必要になります。

最少返済額は1,000円・2,000円

バンクイックの返済方式は、残高スライドリボルビング方式であり、元金と利息を合わせた金額(約定返済額)を毎月一定額ずつ返済します。

バンクイックの返済方式は、残高スライドリボルビング方式であり、元金と利息を合わせた金額(約定返済額)を毎月一定額ずつ返済します。

追加返済・一括返済のタイミングは自分で選ぶことができますが、約定返済は毎月返済期日があり、遅れると信用情報に登録されてしまいます。

遅延を防ぐためには、約定返済額は少ない方が安心です。

バンクイックの約定返済額は、借入残高10万円以下の場合2,000円、10万円超20万円以下の場合4,000円、20万円超30万円以下の場合6,000円と、10万円増加する度に2,000円ずつ追加されます。

他の銀行カードローンですと、最低でも5,000円~1万円というケースが多く、返済に行き詰ってしまう方もおりますが、バンクイックなら50万円借りても月1万円の返済で済みますので、遅延のリスクを抑えることができます。

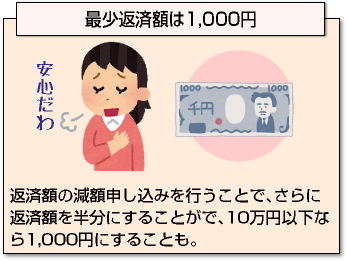

しかも、年8.1%以下で契約している方は、返済額の減額申し込みを行うことで、さらに返済額を半分にすることができます。

つまり、10万円以下なら1,000円、10万円超20万円以下なら2,000円になります。

もちろん毎月の返済額が少ないと、元金の減りも遅くなります。

ずっと返済しているのにほとんど利息で消えてしまい、借金がほとんど減っていないということもありますので、追加返済を定期的に行うなど、臨機応変に返済していく必要があります。

バンクイックの公式サイトに「返済シミュレーション」がありますので、借入する前に返済回数や利息について確認しましょう。

返済日は自分で指定することもできますが、「35日ごとの返済」を選ぶこともできます。ただし、「35日ごとの返済」では口座振替による自動引落しを行うことはできません。

[af_txt003]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |