山形銀行カードローン審査のすべてを解説

山形県の第一地方銀行である山形銀行はカードローンの増額を推進するなど、カードローンに力を入れている銀行です。

山形銀行カードローンはどのような審査が行われるのでしょうか?

山形銀行カードローン商品スペック

山形銀行カードローンの主な特徴は以下の通りです。

- 利用限度額500万円

- 金利4.5~14.6%

- 口座利用者はWEB完結

- 口座利用者は即日融資

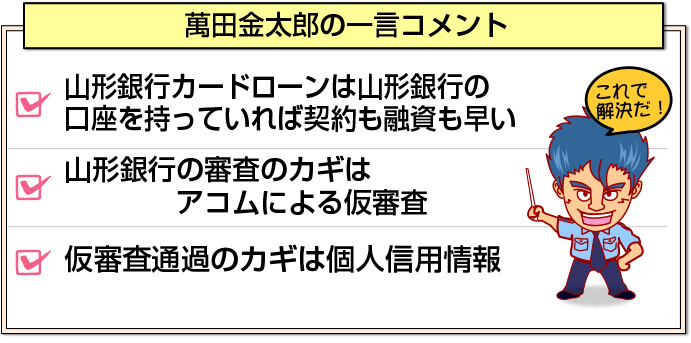

WEB完結にも即日融資にも対応していますが、どちらも山形銀行の普通預金口座を事前に保有している場合のみの対応となっています。

山形銀行は県内シェアトップですので、多くの人が事前に口座を持っていますので、山形県民であればほとんどの人が即日融資可能となっています。

山形銀行カードローンの審査

山形銀行カードローンの審査はどのように行われるのでしょうか?

山形銀行カードローンの審査結果が出るまで早いのか遅いのか

山形銀行カードローンは大手消費者金融やメガバンクのように審査結果が最短○○分というような表記はありません。

しかし、山形銀行は口座を持っていれば即日融資に対応していますので、審査結果は最短即日には可能ということが想定されます。

最短即日回答であれば、地方銀行の中では審査結果は早いほうであるといえます。

山形銀行カードローンは大手消費者金融やメガバンクよりも審査結果に時間はかかるものの、地方銀行やネット銀行など審査システムが充実していない金融機関と比較すれば早いといえます。

山形銀行カードローンは申し込みから融資までの期間や日数は?

山形銀行カードローンは口座を持っている人であればWEB上で契約手続きを行うことができ、契約後は返済用の山形銀行普通預金口座へ振り込みにて融資を行ってくれます。

契約手続きが14時程度までに終了すれば即日で振込を行ってくれます。普通預金口座を持っていない人でも申込自体は口座を持っていなくても行うことができます。

しかし、契約は口座作成後となります。このため、店頭に来店して口座を作成してからでないと契約を行うことができません。

山形銀行カードローンは毎月の返済額を山形銀行の普通預金から口座振替によって返済する方法となっていますので、返済用口座がないと契約できないため契約までに時間がかかってしまいます。

カードの受け取りは郵送のみとなっていますので、口座を持っている人でも契約から数日の時間が必要になってしまいます。

山形銀行カードローンは口座を持っている人には振込にて即日融資を行っていますが、口座を持っていない人は口座作成後の融資となり時間がかかります。

口座を持っている人は急ぎの入用にも対応できるカードローンとなっています。

山形銀行カードローンは主婦でも借入可能?

山形銀行カードローンは20歳以上70歳未満で安定した所得のある人であればだれでも申し込むことができます。

パートやアルバイト収入でも問題ありませんし、配偶者に所得があり、世帯収入が安定している専業主婦でも申し込むことが可能です。

山形銀行カードローンは家計を預かる主婦でも気軽に申込みができるカードローンです。

山形銀行カードローンは会社に在籍確認の電話連絡がある?

山形銀行カードローン審査には申込時に申告した勤務先に本当に勤務しているかどうかを電話で確認する在籍確認という審査があります。

在籍確認は仮審査通過後に行われます。

会社に審査の電話があるというと抵抗感を感じる人も少なくないかと思いますが、在籍確認では勤務の実態を確認するだけです。

審査担当者個人名か銀行名で勤務先へ電話をかけ「○○様(申込人名)いらっしゃいますか?」と電話をかけて本人繋がるか、会社の人から「休み」とか「不在」という言葉を得ることができれば確認完了です。

ローンの内容を勤務先に人に話すことは絶対にありませんので安心してください。

山形銀行カードローンの審査に落ちた人の特徴は信用情報?

山形銀行カードローンは仮審査と本審査に分かれています。仮審査に通過できた人はよほどのことがないか限り本審査に通過できます。

カードローン審査における仮審査とは保証会社の保証審査です。山形銀行カードローンの保証会社はアコムです。

仮審査では主に個人信用情報に照会を行い、判定を行います。保証審査に通過できない人は以下の4つのいずれかに該当する可能性があります。

②他社からの借入件数がすでに3本を超えている多重債務者である

③すでに他社借入が年収を超えている

④他社借入やクレジットカードの支払状況に遅れが多い

山形銀行カードローンのホームページには5秒診断機能がついています。ここでは年齢、職業、借入件数、借入金額を入力するだけになっています。

上記①と④は個人信用情報の照会を行ってみないと分かりませんが、②③は自己申告でわかる項目です。

つまり、山形銀行カードローンは最初から他社借入件数と借入金額が多い人は審査には通しませんと言っているともいえます。

その他、勤務先や年収や勤続年数も審査材料となるものの、基本的に審査落ちする人は上記①~④のどこかには問題がある人です。

山形銀行カードローンに審査落ちしないために準備すべきこと

山形銀行カードローンに通過するために、ある程度前から審査に通過しやすい自分を作っていくことが可能です。

①クレジットヒストリーに$を並べて信用力アップ

個人信用情報にはクレジットカードや他社借入の支払状況が24か月分記録さえています。これをクレジットヒストリーと言います。

クレジットヒストリーは期日に送れるとA、期日通り支払うと$と記録されます。

Aが多い人は遅れが多い人ということですので、審査の際には確実にマイナス要因となります。

しかし、$が多い人は支払いを何よりも優先する人であるとみなされるため、審査には大きくプラスになります。$が24個並んでいる人多少多重債務状態であっても審査に通過できる場合もあるほどです。

普段クレジットカードを使っていない人でも、毎月いくらでもよいのでクレジットカードを使用して期日通り支払うだけで審査の際には多きく有利になります。

②おまとめ

借入件数をおまとめなどによって減らしてからの申し込みのほうが審査にはプラスになります。

③借入金額の減少か年収アップ

カードローンでは年収を超える借入は行いません。また、最近では年収の半分程度までしか融資しないカードローンも増えています。

このため、年収の半分程度に借入残高が減少するまで待つか、昇給の後のほうが審査通過の可能性は高くなります。

山形銀行カードローンの審査は甘い?厳しい?

山形銀行カードローンの審査は金利的には平均的な難易度であるといえるでしょう。

山形銀行カードローンは100万円を超える借入から収入証明書類の提出が必要になります。

このため、100万円以下は個人信用情報だけを頼った審査を行い、100万円超からは年収の高い人は審査にプラスとなる可能性があります。

銀行カードローンは疎明資料がない情報は審査では当てにしないためです。

とはいえ、他の銀行系カードローンとそれほど変わらない難易度で、山形県民には手軽に利用しやすいカードローンであるといえるでしょう。

[af_txt001]

[af_promis][af_acom][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |