横浜銀行カードローン審査は甘いor厳しい。評判はどうなの?

低金利カードローンの代名詞的な存在の横浜銀行のカードローンはどのような商品スペックで審査の基準は厳しいのでしょうか?甘いのでしょうか? 横浜銀行カードローンを徹底解説します。

横浜銀行カードローンの審査は甘い?実はそこまで厳しくない!

申し込みを検討しているカードローンの審査基準は誰もが気になるところです。

横浜銀行カードローンの審査は甘いのか?それとも厳しいのか?ここでは横浜銀行カードローンの審査について解説していきます。

審査通過者の口コミから見る横浜銀行カードローンの審査難易度

横浜銀行カードローンは、他に借り入れがないのであれば審査通過するために高い収入や社会的ステータスは必要ないです。

下記は、実際に横浜銀行カードローンの審査に通過した方の口コミです。

フリーターでも審査に通りました

Tさん 29歳 男性 フリーター 年収170万円 他社借り入れなし 友人の結婚式が1週間後に控えているにも関わらず金欠でした。

「何とかお金を用意しないと」といろいろ考えた結果、地元の銀行である横浜銀行カードローンに申し込みすることにしました。

フリーターだから審査通過は難しいのは覚悟していましたが、まさか本当に借りられるとは驚きです。銀行は審査が厳しいって聞いていたので、審査通過できてホッとしています。

友人の結婚式にもでられてよかったです。

月収10万円ぐらいでも借りられました

Kさん 34歳 女性 パート 年収100万円 他社借り入れなし 普段利用している銀行ということでカードローンに申し込みました。

夫の収入があるので私自身の収入は大したものではありません。それでも審査に通ったのは、世帯収入を重視したからなのでしょうか?

借りたお金は5万円程度で、今はもう返し終わっています。限度額は30万円あるので、いざというときのためにもこのまま残しておこうと思います。

横浜銀行カードローンは公式サイトにて「パート・アルバイトの利用OK」を明言しています。非正社員にも積極的に融資している姿勢が伺えます。

パート・アルバイトは正社員に比べると収入が不安定と見なされ審査に不利になりやすいです。

しかし、横浜銀行では毎月きちんと収入があり、他社借り入れがなければパート・アルバイトでも審査通過の可能性は十分にあります。

最低返済額が低い

横浜銀行カードローンの審査がそれほど厳しくないもう一つの理由は「最低返済額が低い」ことにあります。

最低返済額とは毎月の返済日に必ず支払わなければいけない返済額のことです。

横浜銀行カードローンの最低返済額は2,000円です。これは最低限度額である10万円をめいっぱい借りた場合の金額です。

つまり横浜銀行カードローンの審査を通過するには、最低でも毎月2,000円を無理なく返済できるだけの返済能力が必要ということです。

この基準をクリアできれば審査通過は難しくないということです。 最低返済額2,000円は他の銀行カードローンに比べてかなり低めです。

| 銀行名 | 最低返済額 |

| 横浜銀行カードローン | 2,000円~ |

| 楽天銀行スーパーローン | 2,000円~ |

| スルガ銀行カードローン | 3,000円~ |

| オリックス銀行カードローン | 7,000円~ |

| みずほ銀行カードローン | 10,000円~ |

最低返済額を無理なく返済できるだけの収入があればパート・アルバイトでも横浜銀行カードローンの審査は通過できるでしょう。

銀行審査に自信がないなら消費者金融

横浜銀行を含む一般的な銀行カードローンの審査通過率は25~30% 程度ですが、大手消費者金融は、常に40%以上をキープしています。 以下は各社の成約率(審査に通過する率)を示したデータです。

| 会社名 | 新規申込者数 | 貸付人数 | 審査通過率 |

| アコム | 125,107 | 60,113 | 約48.0%※ |

| アイフル | 100,336 | 46,964 | 約46.8% |

| プロミス | 123,335 | 53,748 | 約43.6% |

※アコムマンスリーレポートより

消費者金融は即日カード発行、即日振込

大手消費者金融であるアコム、プロミス、アイフルはすべて自動契約機を保有しており、審査時間も最短30分です。 即日融資に強いのが大手消費者金融の大きな特徴です。

消費者金融はリスク許容度が高い

消費者金融も横浜銀行と同様にスコアリング審査ですが、合格点が銀行カードローンよりも低いため、銀行審査に落ちた人でも消費者金融なら審査に通過できる可能性もあります。

アコム、アイフル、プロミスは無利息期間あり

大手消費者金融には無利息期間がついており、金利が高い分をカバーしています。 アコムとアイフルは契約日翌日から30日間無利息、プロミスは初めての利用から30日間無利息です。

大手消費者金融には無利息期間がついており、金利が高い分をカバーしています。 アコムとアイフルは契約日翌日から30日間無利息、プロミスは初めての利用から30日間無利息です。

SMBCモビットは電話連絡なしのWEB完結

SMBCモビットのWEB完結で契約をすると、電話連絡なしにすることができます。 電話連絡に抵抗があるという人にはSMBCモビットがおすすめです。

横浜銀行カードローンの申し込みの流れ

必要書類

横浜銀行カードローンの申し込みに必要な書類は①本人確認書類②収入証明書の2点だけです。収入証明書は、50万円を超える借入の場合に必要となります。

申し込み方法多数

横浜銀行カードローンは申込方法が多数あります。

インターネット、電話、郵送、FAXで申込が可能です。 インターネットと電話はホームページのリンクや申込専用ダイヤルから簡単に申込ができますし、郵送とFAXの場合には横浜銀行ATM備え付けの専用申込書に記入を行い、ポストに投函するか、FAXで送信するだけで申込が完了します。 急いでいる場合にはインターネットか電話で申込を行うようにしましょう。

郵送・FAX・WEBで契約

審査通過後は、契約手続きになります。契約手続きは郵送かFAXかWEB上での契約となります。

| 郵送 | 自宅に郵送されてくる書類に記入を行い、必要書類とともに返送 |

| FAX | インターネット上から契約書類をダウンロードして、必要書類とともに送信 |

| WEB | 審査通過時に通知される契約専用サイトで契約手続き完了 |

WEBにて契約手続きができるのは、事前に横浜銀行の預金口座を持っている人に限られますので注意して下さい。

カードは郵送での発行

横浜銀行の普通預金口座にローン機能を付与しない場合には、カードの発行は必ず郵送となります。 横浜銀行には大手消費者金融やメガバンクのように自動契約機がないため、カードの受け取りは審査通過から数日かかります。

また、消費者金融のように、カード到着前の振り込み融資も行っていないため、即日融資を受けることは出来ませんので注意が必要です。

横浜銀行カードローンの審査時間はどれぐらい?審査が遅い理由とは

横浜銀行カードローンの利用を考えているけど、審査時間がどれぐらいなのか気になっている人も多いのではないでしょうか?

ここでは横浜銀行カードローンの審査時間について解説していきます。

横浜銀行カードローンの審査時間は最短翌日

横浜銀行カードローンの審査は最短翌日で回答可能です。

銀行カードローンは審査に時間がかかるイメージが強いですが、申込んだ翌日に結果を知れるのはありがたいですね。

ただし、翌日に審査結果を出してもらうにはできるだけ早い時間帯に申し込みを済ませる必要があります。

あくまでも「最短」ですから午前中に申し込めば必ず翌日に結果がでるわけではありません。

実際に申し込みした人たちのレビューを見る限りでは2~3営業日かかっています。 申し込みする時期によっては通常よりも時間がかかることもあります。

たとえば、金曜日の夜や新生活の時期である3月、4月、ゴールデンウィークなどの大型連休あたりは横浜銀行カードローンへの申込みが多くなる傾向にありますので、時間に余裕を持って申込むようにしましょう。

審査結果は電話連絡のみ

横浜銀行カードローンの審査結果は電話連絡となります。自宅・会社・携帯電話から選ぶことができます。

メールで審査結果を受け取ることはできませんので、「仕事中は電話にでることができない」「個人情報保護に厳しい会社で電話がかかってきても取り合ってもらえない」といった人は注意が必要です。

横浜銀行カードローンの申し込みを考えているけど電話で審査結果の連絡を受けるのは難しい人は大手消費者金融を検討するといいでしょう。

大手消費者金融なら、全ての手続をWEB上で完結させることができるので電話にでられなくても大丈夫です。

審査結果回答が遅い理由

横浜銀行カードローンから審査結果の回答が遅い理由は、次のことが考えられます。

- 審査可能時間外に申し込んだ

- 在籍確認ができない

- 他社借り入れが多い

- 年収に対して希望限度額が多い

- 提出書類に不備があった

- 申込み内容に不備・誤りがあった

在籍確認は必ず電話でする!勤務先の休みに注意

横浜銀行カードローンは本審査で在籍確認を行います。勤務先へ電話して本人が応対するか、他の従業員が在席していることを証明すればそれで完了となります。

在籍確認はすぐに終わりますが、確認が取れなければ申し込み者の返済能力を確認できませんので当然契約できません。

たとえば、在籍確認の電話をした日が勤務先の休業日だった場合、その日に申し込みしても審査が完了するのは最短でも翌々営業日以降となるので注意してください。

他社借り入れが多いと審査に時間がかる

他社借り入れが多いと、返済能力に疑問を持たれ審査が長引く可能性が高いです。

特に借り入れ件数が多いと、1社から希望金額が借りられない信用の低い人という印象を持たれてしまい、下手すれば審査落ちになります。

他社借り入れの中に借入額が少なくすぐ返済できるものがあるならば、完済して借り入れ件数を減らしてから横浜銀行カードローンに申し込むようにしましょう。

年収に対して希望限度額が多い

自分の年収に対し希望限度額が多いと、横浜銀行は貸し付けに慎重になります。その結果、審査に時間がかかってしまいます。

横浜銀行にとっては、貸付額が多くなるほど貸し倒れのリスクが高くなるので審査はより慎重にならざるを得ません。

入念にチェックするため審査に時間がかかるのです。ただし、希望限度額が同じでも年収額によって審査にかかる時間は変わってきます。

たとえば、年収1,000万円の人が100万円の融資を希望するのと、年収300万円の人が100万円の融資を希望するのでは、返済負担の比率は全然違いますから当然後者のほうが審査にかかる時間は長くなります。

特に高額の融資を希望していない限りは、希望限度額は少なめに設定しておきましょう。

提出書類に不備があった

横浜銀行カードローンの審査を受ける際は「本人確認書類」と「収入証明書」を提出します。

本人確認書類は、

- 運転免許証

- パスポート(住所記入欄があるもの)【顔写真および住所記載のページ】

- パスポート(住所記入欄がないもの)【顔写真ページ】+住民票または公共料金等の領収書の写し※1

- 健康保険証※2+住民票または公共料金等の領収書の写し※1

- マイナンバーカード(個人番号カード)【表面のみ】

- 在留カード・特別永住者証明書

※1:現住所の記載があるもの

※2:お名前・現住所および被保険者・被扶養者のページ、カード型の場合は表面・裏面の両面

いずれか1点を提出します。

収入証明書は限度額が50万円を超える場合に提出となります。

- 源泉徴収票

- 納税証明書(税務署の発行印があるもの)

- 確定申告書(税務署の発行印があるもの)

- 住民税決定通知書(市区町村長の発行印があるもの)

いずれか1点を提出します。 書類を提出するだけと思うかもしれませんが、これらの書類に不備や誤りがあると再提出となり審査に時間がかかりますので注意してください。

申込み内容に不備・誤りがあった

提出書類同様に申し込み内容に不備や誤りがあった場合も審査に時間がかかる恐れがあります。 申込時に絶対やってはいけないのがウソを付くことです。

横浜銀行カードローンは、審査時に申し込み者の個人信用情報を必ず確認します。

信用情報を見れば他社借り入れ状況や過去にローンやクレジットの延滞の有無を知ることができます。

個人信用情報は各金融機関に共有されるので、他社借り入れ等をごまかしてもすぐにバレます。

虚偽申告は審査に時間がかかるだけでなく、下手すれば審査落ちにもなりますのでくれぐれも申告は正直に行いましょう。

審査があまりにも遅い場合は落ちる可能性が高い!?

横浜銀行から審査結果がなかなか来ない場合は、何かしらの原因があると考えられ審査に落ちているかもしれません。

実際に横浜銀行カードローンに申込んだ人のレビューを見ると、審査通過している人の多くは申し込みから3営業日以内には結果がでています。

逆に審査落ちしている人は3営業日以上すぎてから結果がでたという人が多いです。

もちろん結果回答が遅い=必ず審査落ちではないですが、3日以上経っても連絡が来ない場合は、一度問い合わせてみるといいでしょう。

横浜銀行カードローンの審査に関する問い合わせ先は「横浜銀行カードローンプラザ:045-225-1981」です。

横浜銀行カードローンの審査落ちの原因は?解決策ってあるの?

横浜銀行カードローンの審査は保証会社である「SMBCコンシューマーファイナンス株式会社」が行います。

つまり、SMBCコンシューマーファイナンス株式会社の審査基準をクリアしないと横浜銀行カードローンを利用することはできないということです。

ここでは横浜銀行カードローンの審査に落ちた原因と解決策について解説します。

利用条件をクリアしていなければ審査落ち

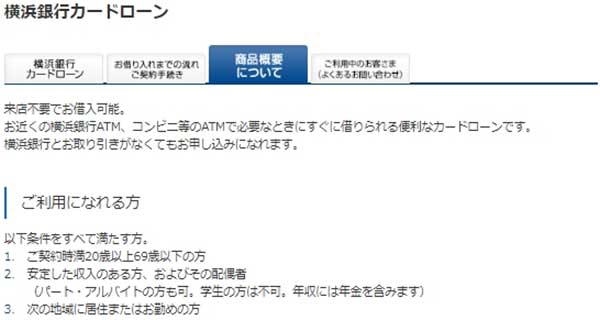

当然ですが、横浜銀行カードローンの利用条件をクリアしていない人が申し込みしても審査には通りません。

- 契約時の年齢がご契約時満20歳以上69歳以下の方。または、満20歳以上70歳未満の方

- 本人または配偶者に安定した収入のある方(学生は不可)

- 神奈川県全域、東京全域、群馬県前橋市、高崎市、桐生市にお住まいの方

- 保証会社の保証を受けられる方

横浜銀行のような地方銀行が運営するカードローンは、居住地域によって利用が制限される点に注意が必要です。

全国対応ではないので申し込み可能な地域は必ず確認しましょう。 横浜銀行カードローンの保証会社はプロミスでお馴染みのSMBCコンシューマーファイナンスです。

保証会社は、銀行から保証料を受ける代わりに申し込み者の返済能力と信用力を保証します。もし利用者が返済不能になった場合は返済を肩代わりします。

これを代位弁済といい、代位弁済後は保証会社が債権者となり利用者に返済を催促することになります。

SMBCコンシューマーファイナンス株式会社が運営するプロミスは審査通過率が高いことから、審査に不安な人からも人気のカードローンです。

だからといって横浜銀行カードローンの審査も通りやすいというわけではありません。あくまでも横浜銀行が定める基準に沿って審査しますのでプロミスの審査基準とは異なるということは覚えておきましょう。

またSMBCコンシューマーファイナンス株式会社が審査するということは、過去にプロミスで返済トラブルを起こしている人は審査落ちになる可能性が高いので注意です。

返済トラブルを起こしても5年経過すれば信用情報から履歴は消えますが、プロミスで返済トラブルを起こした場合はSMBCコンシューマーファイナンス株式会社の社内情報に半永久的に残りますので、以後はSMBCコンシューマーファイナンス株式会社が審査するカードローンを利用することは難しいです。

またプロミスだけでなく、SMBCコンシューマーファイナンス株式会社が保証している銀行カードローンで返済トラブルを起こしている場合も審査落ちの可能性が高いです。

| 三井住友銀行カードローン 住信sbiネット銀行「Mr.カードローン」 ジャパンネット銀行ネットキャッシング 北洋銀行カードローン「スーパーアルカ」 東北銀行カードローン「イーノス」 北日本銀行カードローン「ASUMO」 北日本銀行カードローン「スーパークイカ」 きらやか銀行カードローン「Do it 500」 仙台銀行カードローン「スーパーカードローンエクセレント」 福島銀行カードローン「フリーライフ」 大東銀行カードローン「PremiumD」(旧スマイルポケット) 東和銀行カードローン「とんとん」 筑波銀行カードローン「ポケットローン」 東日本銀行カードローン「ゆあポケットⅡ」 北越銀行カードローン「べんリーナ365」 長野銀行カードローン「リベロ」 福井銀行カードローン 関西アーバン銀行カードローン「アーバンカードローン」 大正銀行カードローン「大正カードローン」 但馬銀行カードローン「スピードポケットプラス」 みなと銀行カードローン「Qポートネオ」 鳥取銀行カードローン「とりぎんらくだスーパーカードローン」 南日本銀行カードローン「WAZZECA」 琉球銀行カードローン「しあわせのカードローン」 沖縄銀行カードローン「チェキット」 | 中国銀行カードローン「コ・レ・カ」 中国銀行カードローン「i-コ・レ・カ」 トマト銀行カードローン「Q-Li」 トマト銀行カードローン「はなまるポケットカードローン」 広島銀行カードローン「マイライフプラス」 広島銀行カードローン「スーパーカードローンVIP もみじ銀行カードローン「マイカードもみじ君」 西京銀行カードローン「チョットポケット」 香川銀行カードローン「PaPaっとCard」 愛媛銀行カードローン「ひめぎんクイックカードローン」 高知銀行カードローン「こうぎんセレクトローンZEYO」 福岡銀行カードローン 福岡中央銀行カードローン「快速ポケットローン」 筑邦銀行カードローン「Myポケット」 佐賀銀行カードローン「おきがるポケットカードローン」 親和銀行カードローン 熊本銀行カードローン 大分銀行カードローン「スピーディ」 宮崎太陽銀行カードローン「太陽銀行カードローン」 鹿児島銀行カードローン「かぎんカードローン」 鹿児島銀行カードローン「かぎんカードローンS」 |

いずれかの銀行カードローン返済トラブルを起こしたことがあるなら横浜銀行カードローンへの申し込みは避けたほうがいいでしょう。

金融事故情報があると審査落ちはほぼ確実

信用情報に「金融事故情報」が登録されることを信用情報に傷がつくと言います。金融事故情報は契約通りに返済できなかったことを意味します。

信用情報は返済実績を積むことで審査にプラスになりますが、逆に金融事故情報があると評価は大きくマイナスとなります。

金融事故情報一覧

・3ヶ月以上の延滞

・強制解約

・代位弁済

・任意整理、個人再生、自己破産

金融事故情報があることをブラックリスト入りとも言い、最低でも向こう5年間はカードローン審査に通りません。

また金融事故情報が消えた後は信用情報に一切記録がないスーパーホワイトになるのでカードローン審査になかなか通らず苦労することになります。

スマホの分割払いや奨学金の返済も信用情報に記録されます。もし横浜銀行カードローンの審査に落ちた場合は、一度自分の信用情報を確認してみるといいでしょう。

属性が適していない場合も審査落ち

横浜銀行カードローンは安定収入さえあればパート・アルバイト、専業主婦、年金受給者も申し込み可能です。属性審査はそこまで厳しいものではありません。

しかし、それでも属性が適さない方は審査落ちします。

- 無職

- 休職中

- 学生

上記の属性に当てはまる方は横浜銀行カードローンに申し込めません。 また働いて収入があったとしても下記のような方は審査に通りにくいです。

- 勤続年数1年未満

- 給料日が決まっていない

- 非正社員

- 個人事業主

上記のような属性に当てはまる方は、審査通過は可能でも利用限度額は低めになります。不利になる項目が多くなるほど審査落ちの可能性は高くなります。

審査落ちしたら保証会社と関係のないカードローンに申し込む

信用情報に問題がないのに審査に落ちたなら、横浜銀行カードローンの審査基準にあっていなかったことが原因である可能性が高いです。

その場合、SMBCコンシューマーファイナンス株式会社が審査に関わっていないカードローンに申し込んだほうが審査通過の可能性は高いです。

ただし、申し込むなら銀行カードローンよりも審査基準が厳しくない大手消費者金融のほうがいいでしょう。

横浜銀行カードローンは、銀行カードローンの中でも審査は厳しくないほうです。それにも関わらず審査落ちするようならば、他の銀行カードローンに申込んでも審査落ちする可能性が高いからです。

大手消費者金融の審査通過率はおおよそ50%です。2人に1人は審査通過している計算ですから、如何に審査ハードルが低いかがわかります。

もちろん、ブラックリスト入りしていると審査には通りませんが、信用情報に何の問題もなく安定収入があれば審査通過はそれほど難しいものではありません。

即日借入れできるカードローン

横浜銀行カードローンの商品スペック

利用限度額10~1,000万円(10万円単位)まで

横浜銀行カードローンの利用限度額は10~1,000万円(10万円単位)までとなっています。 後述しますが、カードローンは借入限度額が大きくなればなるほど金利は低くなるため、おまとめや、リフォームなどにカードローンを利用しても場合によっては金利的なメリットが大きくなります。

横浜銀行カードローンの利用限度額は10~1,000万円(10万円単位)までとなっています。 後述しますが、カードローンは借入限度額が大きくなればなるほど金利は低くなるため、おまとめや、リフォームなどにカードローンを利用しても場合によっては金利的なメリットが大きくなります。

金利年1.5~14.6%(変動金利)

横浜銀行カードローンの金利は金額ごとに以下のように分かれています。

| 100万円以下 | 年14.6% |

| 100万円超200万円以下 | 年11.8% |

| 200万円超300万円以下 | 年8.8% |

| 300万円超400万円以下 | 年6.8% |

| 400万円超500万円以下 | 年4.8% |

| 500万円超600万円以下 | 年4.5% |

| 600万円超700万円以下 | 年4.0% |

| 700万円超800万円以下 | 年3.5% |

| 800万円超900万円以下 | 年3.0% |

| 900万円超1,000万円未満 | 年2.5% |

| 1,000万円 | 年1.5% |

他社のカードローンの中には同じ金額帯でも金利が○○%~○○%と幅があることがよくあります。 横浜銀行カードローンは金額ごとに金利がしっかりと決まっています。

このため、自分が借りる金額に対していくらの金利が適用されるかが事前に明確であるため、金利が分かりやすいという点も横浜銀行カードローンのメリットです。

また、900万円以上になると、金利は1%~2%台まで低下します。 住宅ローン並みの金利ですので、無担保でリフォームローンなどを借りたい場合などにも横浜銀行カードローンは活用の道があります。

横浜銀行カードローンの商品スペックは以下のようになっています。

最短翌日審査可能

横浜銀行カードローンは最短翌日に審査回答です。 地方銀行のカードローンでは、審査の回答までに数日かかる銀行も珍しくないですが、午前中の早い時間帯に申込を行っておけば翌日には審査回答を得ることができる可能性が高くなります

最短翌日利用可能

横浜銀行の預金口座をすでに持っている人はWEB上で契約手続きを完了させることができます。

WEB完結契約後は手持ちのキャッシュカードにローン機能が加わり、横浜銀行ATMやセブン銀行などの提携ATMから翌日にはキャッシングも返済も行うことが可能です。

ただし、横浜銀行の口座を持っていない人はカードの到着まで利用を待たなければなりません。

専業主婦OK

横浜銀行のカードローンは本人に収入がなく、配偶者に収入のある専業主婦でも借入可能です。 大手消費者金融は軒並み、専業主婦への貸付を行っていませんし、銀行系カードローンでも専業主婦への貸付をおこなっていない銀行も少なくありません。

横浜銀行カードローンは専業主婦でもカードローンが作成できるため、家計を預かる主婦にとっては強い味方です。

[af_txt003][af_promis][af_acom][af_mobit][af_aiful]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |