カードローン審査:郵便局でもカードローン審査を受けられる?

郵便局とゆうちょ銀行、郵政民営化

2007年10月にそれまでの郵政公社は民営化され、日本郵便とゆうちょ銀行、かんぽ生命に3分割されました。

2007年10月にそれまでの郵政公社は民営化され、日本郵便とゆうちょ銀行、かんぽ生命に3分割されました。

営業拠点そのものは従来からある郵便局になるものの、それぞれ別業務の会社としてスタートしたのです。

民営化によって、当初危惧されたようにいろいろなきめ細かい郵便サービスが次第になくなっていきましたが、逆に従来の郵便局業務にない事業も始まりました。

ゆうちょ銀行は、銀行らしく個人融資などを開始し、カードローン事業も始めたのです。

ゆうちょ銀行は、カードローンのほかにも目的別ローン「夢航路」を発行しており、銀行業務分野の拡大を図っています。

郵便局はゆうちょ銀行の窓口

しかし、郵便局がゆうちょ銀行の窓口になっている点は現在でも変わっていません。すなわち、郵便局の窓口でカードローンの申込みをできるようになったのです。

ただ、郵便局の窓口は、昔からその構造は変わっておらず、囲みのついた融資受付専用の窓口がないところがほとんどです。

カードローンのように他人に借入申込みをしていることを知られたくない方も多く、窓口で申込む方は限られます。

ゆうちょ銀行はメガバンクと比べて利益率が低い

ゆうちょ銀行は赤字にはなっていませんが、まだまだ大手銀行としての業務分野は狭く、長引く超低金利によって、利益率は極めて低く推移しています。

メガバンクと比較して見ましても、預金(貯金)量はメガバンクよりは多いものの、利益率的には半分以下と極めて低くなっており、いつ赤字に転落してもおかしくない状況です。

| 預貯金残高 | ROE(総資本利益率) | |

| ゆうちょ銀行 | 180兆円 | 0.167% |

| 三菱UFJ銀行グループ | 177兆円 | 0.357% |

| SMBCグループ | 116兆円 | 0.421% |

ゆうちょ銀行(郵便局)もカードローンを発行している理由

従って、利益率の低いゆうちょ銀行としては、市場金利に関係なく高い金利をとれるカードローンは伸ばしていかなくてはならない分野となっているのです。

従って、利益率の低いゆうちょ銀行としては、市場金利に関係なく高い金利をとれるカードローンは伸ばしていかなくてはならない分野となっているのです。

しかも、一人当たり平均貯金額の低く、顧客数では圧倒的に多い現状を活かせる分野とも言えます。

すなわち、顧客数が多いことにより、既存顧客へのカードローン紹介は有利であり、例え、郵便局当たりの申込者が少ないとしても、全体での申込者数はかなりの数になるのです。

ゆうちょ銀行(郵便局)のカードローン審査は厳しいのか?

しかし、もともとゆうちょ銀行はカードローンについては素人同様であり、過去も銀行のように企業に融資するというよりも、政府に貸し付けたり、国債を買うことにより資金運用を行ってきました。

そのため、個人融資についてのノウハウはないと言えるのです。

そのために、カードローン事業に進出するに当たっては、スルガ銀行と提携し、受付窓口は郵便局の窓口になりますが、審査はスルガ銀行に任せ、実質的には提携ローンのような形にしています。

本来は、信用金庫のように狭い支店エリアで独自の審査ノウハウを開拓しているところをモデルにすればよかったはずです。

ゆうちょ銀行の郵便局には、多くの特定郵便局が他の郵便事業などを扱っており、人的な余裕がないため、ネットでの申込みを中心にして全国展開を行っているスルガ銀行をモデルとして提携したのです。

従って、実質的にはスルガ銀行が運用をしており、審査の厳しさも保証会社もスルガ銀行と同じになっています。

ゆうちょ銀行(郵便局)のカードローンの特徴と融資条件

では、ゆうちょ銀行(郵便局)が行っているカードローンはどのようなものなのでしょうか。その特徴や融資条件などについて見てみることにします。

ゆうちょ銀行が行っている個人ローンは、カードローンだけでなく、目的別ローンもスルガ銀行と提携しています。

すなわち、ゆうちょ銀行には個人融資ノウハウはなく、個人融資についてはスルガ銀行に居損していると言えるのです。

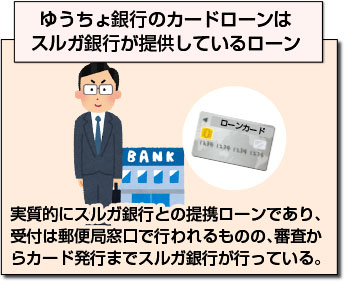

ゆうちょ銀行(郵便局)のカードローンはスルガ銀行が提供しているローン

ゆうちょ銀行の窓口である郵便局で販売されているカードローンや目的別ローンは、実質的にスルガ銀行との提携ローンであり、受付は郵便局窓口で行われるものの、審査からカード発行までスルガ銀行が行っています。

ゆうちょ銀行の窓口である郵便局で販売されているカードローンや目的別ローンは、実質的にスルガ銀行との提携ローンであり、受付は郵便局窓口で行われるものの、審査からカード発行までスルガ銀行が行っています。

保証会社もゆうちょ銀行との取引ではなく、スルガ銀行との取引になっているのです。従って、ゆうちょ銀行や郵便局では審査そのものにはタッチしていません。

実質的には、スルガ銀行のカードローンがゆうちょ銀行、郵便局の窓口を通して販売されていると言えるのです。

スルガ銀行はカードローンに積極的

スルガ銀行は最近では、行内の不正融資で金融庁の調査を受けて騒がせていますが、カードローンのついてはインターネットを利用して積極的に事業展開をしています。

通常の地方銀行では支店エリアに地域を絞っており、口座を持っている方優先のカードローンが多くなっています。

しかし、スルガ銀行の場合には、エリアや口座の有無に関係なく、あくまでも申込まれた方の属性審査によって広く申込み者を募っているのです。

それだけに全国に郵便局の支店網があるゆうちょ銀行のカードローン展開には相性がよかったと言えます。

ゆうちょ銀行(郵便局)のカードローン「したく」の特徴

郵便局が窓口になるゆうちょ銀行のカードローンは「したく」と名付けられています。

郵便局が窓口になるゆうちょ銀行のカードローンは「したく」と名付けられています。

このカードローン「したく」は、最低金利が7.0%と、銀行系カードローンとしては比較的高くなっています。

対象顧客は、自行顧客だけでもかなりの客数になりますが、すでに述べましたように、郵便局の窓口でカードローンの受付や相談できるところは限られており、ネットでの申込みも見込んでいるのです。

しかし、インターネットでの申込みであれば、直接スルガ銀行に申込みをしたほうが早く、申込みは思ったようには伸びていないようです。

ゆうちょ銀行(郵便局)のカードローン「したく」の融資条件

ゆうちょ銀行(郵便局)のカードローン「したく」は、下限金利も上限金利も銀行系カードローンとしては高く、融資限度額も大きいとは言えません。

- 金利 7.0%〜14.9%

- 融資限度額 10万円〜500万円(初回は300万円以下)

- 対象者 全国の申込み時に20歳以上70歳未満

ただ、郵便局は全国に大きな郵便局本局を含めて2万4千店舗を越えており、コンビニが進出するのも躊躇するような寒村にも設けられています。

銀行もなく、コンビニもないだけに公共的な施設は公民館と郵便局、駐在だけというところもあるのです。

民営化後、郵便局の採算が問題になっており、その面でもカードローンの受付やATMの資金の出し入れ利用ができることによって採算の助けになると考えられています。

ゆうちょ銀行(郵便局)カードローンは郵便局窓口のほかにWEBでも申込み可能

ゆうちょ銀行のカードローンは、郵便局の窓口だけでなく、パソコン、スマートフォンなどでインターネットなどを通して申込むことができます。

ゆうちょ銀行のカードローンは、郵便局の窓口だけでなく、パソコン、スマートフォンなどでインターネットなどを通して申込むことができます。

電話で相談はできますが、問合せに対する対応だけで、申込みはできません。

また、電話窓口も出てくるのは、「スルガ銀行ゆうちょローンサービスセンターカードローン・デスク」というスルガ銀行の電話窓口になっています。

ゆうちょ銀行(郵便局)は自社ATM網が日本一

ゆうちょ銀行のカードローン窓口となる郵便局は、全国に2万4千店があり、それぞれにATMがあり、複数台設けられているところもたくさんあります。

従って、ゆうちょ銀行のカードローン「したく」のカードは、直営ATMで無料の引き出しができる点では、国内のカードローンとしては最大と言えます。

それ以外でも、スルガ銀行ATMやコンビニでも手数料はかかりますが利用は可能です。ただ、全国の郵便局のATMだけでも充分に便利な利用が可能です。

ゆうちょ銀行(郵便局)カードローン審査は厳しい?

では、郵便局を窓口としたゆうちょ銀行のカードローン「したく」の審査はやはり銀行系カードローンと同じように厳しいのでしょうか。

では、郵便局を窓口としたゆうちょ銀行のカードローン「したく」の審査はやはり銀行系カードローンと同じように厳しいのでしょうか。

ゆうちょ銀行の利益率は大きな銀行としてはかなり低く、危機的な状況にあり、なるべく多くのカードローン顧客数を確保して収益構造を変えていく必要があります。

通常の利益率の低い地方銀行などは、銀行自身の審査をゆるくして、大手消費者金融会社を保証会社にして、銀行系カードローン審査としては甘くしているのが普通です。

しかし、ゆうちょ銀行のカードローンは、自身では審査を行わず、受付だけになっているため、自行で審査を甘くしたりする余地はありません。

あくまでも、スルガ銀行のカードローン審査に依存しているのです。

ゆうちょ銀行は民営化してからまだ11年を越えたところであり、銀行としては最も新しく、個人融資分野は銀行の中でも最も遅れています。

そのために、スルガ銀行に依存せざるを得ないのです。では、そのスルガ銀行のカードローン審査はどうなっているのでしょうか。

スルガ銀行のカードローン審査は厳しい

スルガ銀行の総資本利益率(ROE)は0.96%と地方銀行としては高く、カードローン利益がかなり貢献していると考えられます。

そのために現状としては、それほど審査を甘くする必要はなくなっており、全国規模で申込みを受け付けているため、厳しくなっています。

さらに、現在は自行内の不正融資問題があるために金融庁に目を付けられており、余計に甘い審査はできなくなっているのです。

従って、ゆうちょ銀行のカードローンも、スルガ銀行の子会社を使って貸金業法を越える融資にはほとんど対応しておらず、保証会社も含めてかなり審査は厳しくなっていると言えます。

ゆうちょ銀行(郵便局)にはカードローン審査のノウハウがない?

ゆうちょ銀行には、もともとカードローン運用・審査のノウハウがないために、郵便局窓口で受付をしますと、そのままスルガ銀行に送り、スルガ銀行で審査手続きが行われます。

ゆうちょ銀行には、もともとカードローン運用・審査のノウハウがないために、郵便局窓口で受付をしますと、そのままスルガ銀行に送り、スルガ銀行で審査手続きが行われます。

仮審査結果もスルガ銀行から送られて来て、審査に通った場合には、郵便局に行って送られてきた本申込書に記入して必要書類と一緒にスルガ銀行に返送することになります。

運用も含めて、カードローン審査はスルガ銀行頼みになっているのです。

ゆうちょ銀行(郵便局)は本来貸金業法や総量規制の規制を受けない

ゆうちょ銀行やスルガ銀行は銀行になりますから、本来、貸金業法の対象者規制や総量規制には融資は左右されません。

但し、スルガ銀行のカードローンの保証会社は基本的にはオリココーポレーションがなっており、クレジットカード会社ですので、貸金業法の規制対象になります。

そのために、表面上の受付は融資対象者規制や総量規制には影響されませんが、実際の審査は貸金業法の規制内の融資になる場合がほとんどです。

スルガ銀行の保証会社には、オリコ以外にスルガキャピタルとダイレクトワンがあります。どちらもスルガ銀行の子会社であり、貸金業法の規制は受けず、自行の優良顧客には貸金業法の規制枠を越えた融資を行なうことができます。

しかし、もともとゆうちょ銀行の場合は、貯金額の上限が制限されており、スルガ銀行の優良顧客になるわけでもありません。

従って、ゆうちょ銀行のカードローンでは、スルガ銀行子会社の保証会社を使った貸金業法の規制を越えた融資はほとんど行われていません。

ゆうちょ銀行(郵便局)カードローン審査はスルガ銀行任せ

それでも、スルガ銀行のカードローンの運用・審査ノウハウは、ゆうちょ銀行に比べますとかなり進んでおり、審査を含めてスルガ銀行任せになっているのです。

逆にゆうちょ銀行自身ではカードローンの発行自体ができないのです。

ゆうちょ銀行(郵便局)カードローンの保証会社はオリコとスルガ銀行子会社

ゆうちょ銀行の保証会社は、実質的にはスルガ銀行の保証会社であり、クレジットカード会社のオリコと、スルガ銀行の子会社であるスルガキャピタルとダイレクトワンです。

ゆうちょ銀行の保証会社は、実質的にはスルガ銀行の保証会社であり、クレジットカード会社のオリコと、スルガ銀行の子会社であるスルガキャピタルとダイレクトワンです。

基本的にはオリコの保証がほとんどになっており、スルガキャピタルとダイレクトワンの保証はほとんどありません。

ゆうちょ銀行(郵便局)カードローンの審査期間は長い?

ゆうちょ銀行のカードローンは、インターネットからの申込みでも郵便局の窓口に出向く必要があり、スルガ銀行との郵送の手続きもあるため、実際に審査結果が出て、カードが持てるまでに10日ほどかかってしまいます。

ネット申込みであれば、直接スルガ銀行のネット窓口に申込むほうが早いと言われています。従って、急ぎの資金が必要な場合には間に合いません。

そのような場合には、金利は少し高くなりますが、大手消費者金融会社の無人店でカードローンの申込みをするほうがよいでしょう。

大手消費者金融会社の無人店にある自動契約機であれば、30分から1時間でカード発行まで可能ですし、審査そのものも通りやすいと言えます。

ゆうちょ銀行(郵便局)カードローン審査の信用情報調査は厳しい

ゆうちょ銀行のカードローン審査では、スルガ銀行で信用情報調査が厳しく調査が行われます。スルガ銀行の信用情報調査は、信用情報機関の個人信用情報を取得することで行われるのです。

信用情報機関は、貸金業者の業界ごとに設けられており、次のようになっています。

- 消費者金融業界はJICC(日本信用情報機構)、

- 銀行業界はKSC(日本銀行信用情報センター)、

- クレジットカード業界はCIC(CREDET INFORMATION CENNTER)

※ JICCとCICは、互いのキャッシング情報を交換しています。

JICCは、業界の消費者金融会社だけでなく、銀行業界やクレジットカード業界の会社も加盟できるようになっており、スルガ銀行も加盟しています。また、スルガ銀行はクレジットカードを発行しており、CICに加盟済みです。

従って、スルガ銀行は、KSCだけでなく、全ての指定信用情報機関から申込者の借入金、クレジットカードの延滞、金融事故情報を確認することができます。

保証会社になるオリコは、JICCとCICの延滞情報しか取れませんが、スルガ銀行は全ての延滞情報を取得できるのです。

スルガ銀行では、それぞれの情報に1度でも延滞があれば、審査には通らないという厳しい結果になり、厳しい信用情報審査と言えるのです。

ゆうちょ銀行(郵便局)カードローン審査は在籍確認をする

ゆうちょ銀行のカードローン審査では、在籍確認も行われますが、それらはスルガ銀行で行われます。

ゆうちょ銀行のカードローン審査では、在籍確認も行われますが、それらはスルガ銀行で行われます。

スルガ銀行の在籍確認は、審査担当者が個人名で勤務先に電話をかけることにより、不在であることを確認します。

ただ、借入申込をしていることが職場にわからないように行うため、会社などの同僚の方にわかることはありません。

ゆうちょ銀行(郵便局)のカードローン審査は保証会社頼み

ゆうちょ銀行(スルガ銀行)のカードローン保証会社は、スルガ銀行の子会社もありますが、実質的にはクレジットカード会社であるオリコになっています。

クレジットカード会社の保証審査は時間がかかり、厳しい

一般的に、クレジットカード会社の保証審査は長い時間がかかり、しかも審査そのものも厳しく、審査通過率も低いと言われています。

クレジットカード会社は、事故率の低いクレジットカードの審査を長く行なってきました。

そのため、大手消費者金融会社のようにスコアリングシステムは持っておらず、一部の収入や勤務先などの属性審査に偏っているため、審査通過率は低くなっています。

すなわち、クレジットカードの限度額は、ショッピング機能では商品の所有権が信販会社にあるため、延滞率や金融事故率は消費者金融会社に比べますとかなり低くなっているのです。

それに比べ、キャッシングの場合は返済事故率が高く、貸倒も多いため、審査には慎重にならざるを得ません。

例としては、クレジットカード会社のクレディセゾンの場合、ショッピング延滞率は1.62%ですが、キャッシングは3.37%と倍以上になっています。

オリコの保証審査はカードローン審査の厳しさの要因になっている

従って、オリコの審査項目自体は、年収、勤務先などの属性項目や他社借入残高などであり、消費者金融会社と変わりませんが、その保証審査はかなり厳しくなっており、時間もかかるようになっているのです。

従って、オリコの審査項目自体は、年収、勤務先などの属性項目や他社借入残高などであり、消費者金融会社と変わりませんが、その保証審査はかなり厳しくなっており、時間もかかるようになっているのです。

従って、ゆうちょ銀行のカードローンは、まずスルガ銀行に送って銀行審査を受けた上でオリコの保証審査を受けるため、時間が通常よりもかかり、審査通過率も低くなる要因になっているのです。

まとめ

ゆうちょ銀行が郵便局の窓口やインターネットで販売しているカードローンについて、その商品の特徴や審査についてご説明しました。

ゆうちょ銀行のカードローンは、窓口として郵便局を使っていますが、実質的にはスルガ銀行との提携ローンであり、審査そのものはスルガ銀行で行われ、保証もスルガ銀行の保証会社であるオリコが行っています。

基本的には、スルガ銀行の利益率はよく、最近では社内の不正融資などでカードローンなどの社内審査は厳しくならざるを得ません。

クレジットカード会社であるオリコの保証審査も時間がかかり、厳しい審査となります。

従って、ゆうちょ銀行のカードローン審査は厳しい上に、時間もかかるようになっているのです。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |