セブン銀行のカードローンは在籍確認がない?誰にもばれないカードローンとは

セブン銀行カードローンは在籍確認なしって本当?

キャッシングの借入れ審査で行われる職場への電話による在籍確認は誰にとっても嫌なことです。セブン銀行は在籍確認がないとうたわれていますが本当なのか、他にも審査で在籍確認がないカードローンはあるのか解説していきます。

そもそも在籍確認ってなに?

金融機関のカードローン審査では、申込者の収入や職業、勤続年数、他社への借入れがないか、延滞がないかなど、様々なことを調査します。

金融機関にとっては貴重なお金を貸し出すわけですから、リスクのある人を審査に通すわけにはいきません。

そして様々な審査の段階の中で、「在籍確認」という作業があります。

在籍確認とは、申込者の勤務先へ電話連絡をして、本当にその人が申込時に記入した勤務先に在籍しているのかを確認する作業となります。

審査の中でも収入の確認は大切な項目です。その収入にかかわる勤務先に嘘が書かれていると正常に審査することができません。

そのため、ほとんどの金融機関では勤務先へ在籍確認作業をしています。

在籍確認で職場にばれないの?

在籍確認と聞いて一番に思い浮かぶのは、職場の人にキャッシングを利用していることがばれないのか、ということでしょう。誰しもお金を借りていることを人には知られたくないものです。

金融機関の在籍確認は、実際どのように行われるかというと、消費者金融では会社名を名乗らずに個人名を名乗ります。

というのも、会社に消費者金融を名乗る人から電話がかかってきたら、まわりには完全にお金を借りたことがばれてしまうからです。

貸金業法にはお金を借りた人の情報を、いかなる方法(はり紙、立て看板など)を持っても第三者に漏らすことを禁止するとあります。

つまり、借主が借金をしていることを、電話などでも第三者に分かるようなことをしてはならないということです。

在籍確認で消費者金融を名乗る行為は、この貸金業法に抵触する恐れがあるため、在籍確認では個人の名前だけを名乗るようにしています。

ただし、銀行は銀行名を名乗るところもあるようなので、あとから何の電話かを上司などに聞かれた場合に言い訳をすぐ答えられるようにしておくことをおすすめします。

セブン銀行カードローンは審査で在籍確認の電話がない!

金融機関が在籍確認の電話連絡に配慮をしてくれるとはいえ、やはり職場に電話がかかってくるのは避けたいものです。

セブン銀行のカードローンなら、審査の際に本当に在籍確認の電話連絡がありません。

場合によっては連絡することもあるとの記載がされていますが、原則として電話連絡はしないと明記されています。

どうしても職場の人にお金を借りることを知られたくない人や、申込者が派遣社員で、在籍確認の連絡があっても職場の人にうまく回答してもらえない可能性がある場合などでは、在籍確認がないことで助かる人も多いのではないでしょうか。

セブン銀行カードローンの特徴は?

先に書きましたが、審査での在籍確認の電話連絡がないというセブン銀行の特徴を解説します。

先に書きましたが、審査での在籍確認の電話連絡がないというセブン銀行の特徴を解説します。

セブン銀行は、セブンイレブンやイトーヨーカ堂などを運営しているセブンアンドアイホールディングスの傘下の銀行です。

全国のセブンイレブンなどで利用できるATMネットワークをベースとした金融サービスを主な業務としていますが、金利や限度額の設定にはどのような特徴があるのか順番に見ていきましょう。

自分で選べる利用限度額!

新規申し込みの場合、利用限度額を10万円、30万円、50万円の3種類から選ぶことができます。

限度額が少なめと感じるかもしれませんが、借入れのしすぎを防ぐことができる利点もあります。

また、借入れから6ヶ月以上経過すると、増額(30万円、50万円、70万円、100万円)の申し込みをすることができます。

ただし、増額申請の審査で延滞の記録などが見つかると、逆に利用限度額が減額になる場合もあるため注意が必要です。

Web完結で書類は不要!

セブン銀行では、カードローンの申し込みの際には、スマホなどで簡単な必要事項を入力するだけで完結します。

収入証明書や本人確認書類等も不要です。(ただしカード受取の際に本人確認受取郵便で受け取り可能な場合に限る)契約も、Web(ダイレクトバンキングサービス)で完結します。

審査も最短で10分と、非常に早く結果が出ます。(申し込みの時間帯によっては時間がかかる可能性もあり)

金利設定が分かりやすい

セブン銀行の借入利率は、利用限度額に応じて異なります。なお、変動金利になっています。

- 利用限度額10万円、30万円、50万円→年15%

- 利用限度額70万円、100万円→14%

銀行のカードローンは段階的に複雑な金利設定となっていることが多いですが、セブン銀行は金利設定が2パターンしかないため、すぐに自分の借入利率を知ることができます。

セブン銀行カードローンのおすすめポイント

セブン銀行は在籍確認の電話連絡がないという利点の他にも、色々な使いやすいポイントがあります。おすすめポイントを紹介していきましょう。

セブン銀行は在籍確認の電話連絡がないという利点の他にも、色々な使いやすいポイントがあります。おすすめポイントを紹介していきましょう。

全国のセブンイレブンを利用できる

セブン銀行では、全国にあるセブン銀行ATMを利用してローンサービスの借入れ・返済ができます。

セブン銀行ATMは、曜日や時間帯にかかわらずいつでも利用でき、借入れ・返済の手数料も無料となっています。

ATMの場所は、全国のセブンイレブンやイトーヨーカ堂の店舗内はもちろん、商業施設や駅、空港にも多数の店舗があるため、24時間どこにいても気軽に利用することができます。

専業主婦でも借りることができる

セブン銀行のカードローンは、パート・アルバイトはもちろん、専業主婦も借入れすることができます。

専業主婦がカードローンを利用することは、総量規制の施行以降、大変難しくなっています。

消費者金融は利用不可能となっていて、利用できるのは銀行のカードローンだけですが、専業主婦でもキャッシング可能な銀行は少なくなっています。

そのため、セブン銀行は専業主婦にとっても有り難い存在といえるでしょう。

滞納しても遅延損害金が発生しない

遅延損害金とは、カードローンの返済が遅れたときに支払わなければならない延滞ペナルティのようなものです。

ただでさえ利息を払っているのに、さらに遅延損害金まで払うとなると返済の負担が大きくなってしまいます。

セブン銀行では、この遅延損害金が不要とされていて、うっかり返済を忘れていたというときに助かりますね。

しかし、遅延損害金にかかわらず、延滞することは信用情報に大きな影響があるため、返済額にかかわらずローンの返済は速やかにしておきましょう。

セブン銀行の口座を保有していることが前提!

セブン銀行のカードローンを利用するには、やはりセブン銀行の口座を持っていることが必須となります。

セブン銀行のカードローンを利用するには、やはりセブン銀行の口座を持っていることが必須となります。

セブン銀行の口座を持っていない場合はどのような手続きになるのか、解説していきます。

キャッシュカードとローンカードが兼用

セブン銀行のカードローンを利用する際にセブン銀行の口座を所持していない場合は、カードローンの契約と同時にセブン銀行の口座開設の手続きもできます。

通常1週間程度でセブン銀行口座とローンサービスの利用ができます。

このときに、セブン銀行口座のキャッシュカードが1枚あれば、全国のセブン銀行のATMを利用して、預金における入出金などの銀行サービスはもちろん、カードローンの借入れや返済もすることができます。

銀行のローンサービスでは、ローンカードという別のカードが作られることが多いため、キャッシュカード1枚でローンカードを兼ねているのは使いやすいポイントですね。

口座を持っていないと融資に時間がかかる

ローンサービスの利用にセブン銀行の口座が必要ということになれば、もともとセブン銀行の口座を持っている人ならいいですが、同時に銀行口座を作る場合は1週間かかるということなので、即時に融資してほしい場合には1週間は待たないといけないことになります。

急ぎの用ではない場合は別ですが、急な出費などですぐに融資を受けたい場合で、セブン銀行の口座を持っていない人は、他の銀行や消費者金融を利用することをおすすめします。

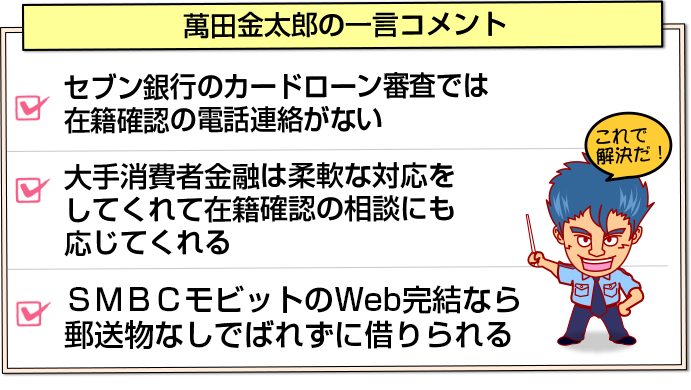

電話連絡なしのカードローンは他にもある?

セブン銀行のカードローン審査では、在籍確認の電話連絡がないという話を先にしましたが、他の金融機関でも、少ないですが在籍確認のないカードローン審査をしているところがあります。

セブン銀行のカードローン審査では、在籍確認の電話連絡がないという話を先にしましたが、他の金融機関でも、少ないですが在籍確認のないカードローン審査をしているところがあります。

順番に見ていきましょう。

おすすめはWeb完結のSMBCモビット

消費者金融大手、SMBCグループの会社であるSMBCモビットは、三井住友銀行か三菱UFJ銀行、ゆうちょ銀行いずれかの口座を所有している場合に限り、Web完結で申し込みできます。

Web完結での利点として、電話連絡なしにすることができます。

また、審査結果のお知らせもメールのみの連絡となります。

郵送物も一切ありませんので、家族に内緒で申し込みをしたい人にとっては利用しやすいサービスとなっています。

アイフルは柔軟に在籍確認なしの対応をする

消費者金融大手のアイフルは、基本的には職場への在籍確認の電話連絡をすることになっていますが、申込者の事前了承なく電話をしてくることはありません。

個別の事情により心配な点や不安な点は担当者に相談することができるので、申し込みの際に電話で担当者に在籍確認の相談をしてみましょう。

誰でも在籍確認なしにはなりませんが、事情によっては書類のみでの確認等で対応してくれる可能性があります。

アコムも相談に応じてくれる

アコムも基本的には在籍確認の電話をすることになっていますが、申し込みの際に事情を話せば、書類確認のみでの対応をしてくれる可能性はあります。

しかし、絶対ではないので無理な場合は、在籍確認をする日にちや時間帯の指定などの対応をお願いしてみましょう。

プロミスの基本は電話確認が必要も相談に応じる

プロミスも基本的には在籍確認の電話をすることにないってますが、職場の事情などを申し込みの際に連絡してみて、書類確認のみで対応可能かどうか相談してみましょう。

基本的にはアコムの対応と同じ様な対応になりますので、心配なときには電話で確認をしてから申込みをするといいでしょう。

[af_txt001]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |