アコムの限度額は増額可能?追加融資を受ける方法を徹底解説

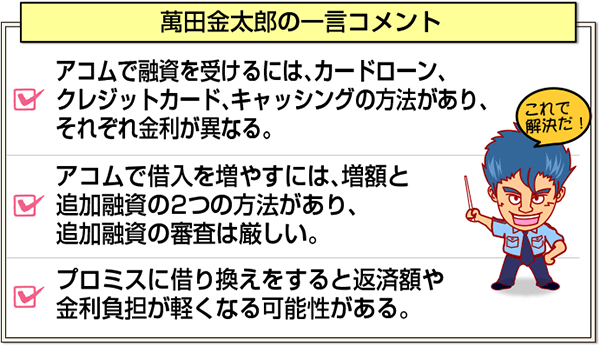

アコムでの借り入れ限度額は、カードローン、クレジットカード、キャッシングによって異なる上、借り入れ額によって利率も変わります。

そんなアコムの限度額を丸ごと解説した上で、追加融資が可能かどうか?可能であればその方法はどうすれば良いのかを詳しく解説します。

さらに、アコムで増額するよりもメリットのあるプロミスでの借り換えについても説明し、よりお得に借り入れする方法を紹介します。

アコムの限度額はどんなに高くても年収÷3が限界

アコムでの借入れの方法は大きく分けて3つあります。1つはカードローンでの借入れです。

カードローン専用のアコムカードを作って利用することができます。2つ目はクレジットカードでの借入れです。

「アコムACマスターカード」というクレジットカードを作り、ショッピングやキャッシングに利用可能です。

3つ目は振込や来店によるキャッシングです。インターネットや電話、金融機関やATMなどでいつでも借入れすることができます。

いずれの方法もキャッシング枠の範囲であれば、手軽に利用することが可能で、すぐにお金が必要な人にとって、とてもありがたいサービスといえるでしょう。

では、それぞれの限度額が一体いくらなのか?その内容を1つずつ見て行きましょう。

カードローンでの限度額

アコムのカードローンはキャッシング専用のカードです。即日借入れが可能で、返済方法も利用者の都合に合わせたさまざまな方法が用意されています。

はじめてアコムから借入れする場合、契約した日の次の日から30日間は金利が無料のサービスを行っており、お得に借入することが可能です。

借入れ限度額は800万円で、借入れは1万円の少額からでも可能です。契約における利用可能額の範囲であれば、何度も借入れすることもできますので、キャッシュフローが厳しいタイミングでの助けとなるでしょう。

借入れ限度額の範囲だからといって、満額の800万円が必ず借入れできるわけではありません。総量規制というルールがあり、年収の1/3までが上限となります。

金利は借入額によってことなり、借入額が大きいほど金利は低く設定されています。

借入れ限度額と金利(年利)

| 契約金額 | 金利 |

| 1万円から99万円 | 7.7%から18.0% |

| 100万円から300万円 | 7.7%から15.0% |

| 301万円から500万円 | 4.7%から7.7% |

| 501万円から800万円 | 3.0%から4.7% |

クレジットカードでの限度額

アコムが発行しているアコムACマスターカードは、申し込みから即日発行というスピード発行が特徴で、すぐにクレジットカードが必要な人にオススメの消費者金融系カードです。

年収が低く不安や、滞納などで信用情報に不安がある人でも、支払いが終わっていればカードが発行される可能性があります。

アコムACマスターカードは、ショッピング専用のクレジットカードと、カードローンが付いたカードの2種類があり、ショッピング枠の限度額はどちらも300万円、カードローンとショッピングの両方利用する場合は合計800万円が限度額となっています。

10.0%から14.6%の金利(年利※ショッピング枠利用時)と睨めっこしながら、計画的な利用を心がけましょう。

キャッシングでの限度額

来店や振込によるキャッシングの場合の限度額は800万円です。借入額の下限は1万円からで、ちょっとした緊急の臨時出費などの場合に手軽に借りることも可能です。

アコムのキャッシングは24時間365日可能なので、いつでも借入することができるようになっています。緊急性の高い金策にしっかりと応えてくれる万全の体制といえそうです。

また、日本全国のアコムや提携ATM、コンビニなどで借入れができるほか、振込による借入れも可能なので、多忙な人にも便利なキャッシングサービスとなっています。

振込の場合の手続きはパソコンやスマホ、電話で行うことができますので、自宅にいながら手続きすることが可能です。

金利は3.0%から18.0%となっており、あなたに合った返済計画を立てた上での借入れをオススメします。

在籍確認なしで借りれる?

アコムに申し込むと、あなたがアコムに申請した勤務先にちゃんと在籍しているのか、確認の電話が入ります。

消費者金融から勤務先に電話が入ることに抵抗がある人も多く、アコムでも消費者金融であることが分からないように、いろいろと配慮してくれています。

在籍確認をなしにすることは出来ませんが、電話だと困るなどの問題がある方は申し込み完了後に電話で相談してみましょう。

アコムで増額(追加融資)する方法

アコムから追加でお金を借りる場合、追加融資のパターンと増額のパターンの2つがあります。追加融資とは、もともと借入れをしている融資枠の範囲内であれば、特に審査などが不要で、自由に借りたり返したりすることが可能です。

アコムから追加でお金を借りる場合、追加融資のパターンと増額のパターンの2つがあります。追加融資とは、もともと借入れをしている融資枠の範囲内であれば、特に審査などが不要で、自由に借りたり返したりすることが可能です。

増額とは、融資枠そのものを引き上げする方法のことで、要するに限度額を上げて欲しいとアコムにお願いする方法のことをいいます。

この場合は新規申し込みの時と同じようにアコムの審査が必要となります。

アコムでは半年に1回、コンピューターによる増額診断が行われており、条件を満たす場合にはメールが届きます。

メールが届いていない人の場合は、新規申し込みの審査に比べて通りにくくなることは覚悟が必要です。

ちなみに、アコム利用歴が半年未満の場合は審査に通る可能性は極端に低いようです。

増額の場合の審査も即日対応可能

アコムは最短即日の審査が特徴ですが、増額の場合も即日の審査は可能なのでしょうか?

増額の場合も新規申し込みと同様に、即日審査が可能です。急ぎで増額を希望する場合にありがたい審査スピードといえるでしょう。

増額審査は新規申し込み時より遥かに厳しいようですが、たとえば年収が多い人が少額しか借入をしていない場合には、増額審査に通る可能性は大きいようです。

現在の状況によって審査結果は変わりますので、あきらめずに問合せをしてみましょう。

限度額引き上げの方法

限度額を増額する方法はアコムフリーコールに電話をするか、公式サイトの会員ページから申し込みが可能です。アコムの連絡先は「アコムの問い合わせ先・電話番号まとめ【要件別一覧】」をご覧ください。

また、全国にある自動契約機から申し込みもできますので、気軽に増額の相談や申し込みが可能となっています。

自分から増額申請する前にリスクを覚悟すべき

増額の審査は新規の契約よりもはるかに厳しく、増額申請をして失敗する人が大勢います。増額できないで終わるならまだ良い方で、逆に限度額を下げられたり、利用停止になるケースも少なくありません。

- 年収が下がってしまった

- 返済遅れなどのトラブルがあった

このような場合は要注意です。

限度額を増やしたいのであれば、増額を考えるより他社からの借り入れを検討した方が安全です。

たとえばプロミスには、他の貸金業者からの借入金返済に限定した「おまとめローン」があり、毎月の返済額や金利負担が軽減される上、総量規制を超える人にもオススメだとうたっています。

人それぞれの状況によって負担軽減となるかは分かりませんが、大切なお金を少しでも節約するためには、試してみる価値はあります。

「おまとめローン」は、20歳以上65歳以下で安定収入があれば申し込み可能です。

[af_txt001]

[af_promis][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |