アコムのカードローン取扱説明書!無利息サービスと即日融資でお得に利用

「たくさん広告が出ているからとりあえずアコムのカードローンを使ってみたいけれど、何をどうすればいいのか分からなくて不安」

アコムやアイフル、プロミスに代表される消費者金融をはじめて利用する人の多くが、どう手続きすればいいか分からなくて不安になるんですよね。

アコムやアイフル、プロミスに代表される消費者金融をはじめて利用する人の多くが、どう手続きすればいいか分からなくて不安になるんですよね。

しかし、何しろアコムは東証一部上場の大企業。サービスも行き届いていて、初回利用者でも使いやすいです。

電話したときのオペレーターの対応もていねいで、ちょっと拍子抜けするぐらいです。

今回の記事では、大手消費者金融であるアコムのカードローンの利用法をまとめていきます。

アコムに申し込むところから返すところまで手続きをご説明するのはもちろん、おすすめポイントや注意点についても触れていきます。

この記事を読めば、アコムのカードローンの利用法が分かることはもちろん、「消費者金融」に対する不安がなくなります。

もちろん、それは「怖がらずにどんどん借りられる!」ということではなく、上手につきあえるようになるということ。ぜひ、アコムのカードローン利用を通じてマネーリテラシーを高めましょう!

アコムのカードローン概要!金利は?申込方法は?

まず、アコムのカードローンについて、基本的な情報をまとめておきましょう。詳細は後ほど説明しますので、「無利息期間」とか「自動契約機」とか、分からない言葉があってもひとまずスルーしてOKです。

| 金利 | 3.0~18.0% |

| 利用限度額 | 1~800万円 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 申込方法 | インターネット(スマホ・ケータイ・パソコン)、電話、来店(自動契約機・店頭窓口)、郵送 |

| 審査時間 (最短) | 最短30分 |

| 融資までの時間 (最短) | 最短30分 |

| 借入方法 | 口座振込、店頭窓口、アコムATM、提携ATM |

| 返済方法 | インターネット、口座振替、店頭窓口、アコムATM、コンビニ |

ただ、ここで知っておきたいのは「審査時間」と「融資までの時間」の短さです。申し込んでから最短30分後にはお金を手にできている可能性もあるんですよ。

もちろん、必ず最短30分で借りられるというわけではありません。お金を借りるには「審査」を受けなければいけません。審査に通らなければアウトですし、審査に時間がかかることもあります。

それでも、アコムで申し込めばサッとお金を貸してくれる可能性がある…というのは覚えておいて損はありません!

アコムの自動契約機(むじんくん)とは?

「申込方法」のところに、「自動契約機」という言葉があるのを気づかれましたでしょうか。

「申込方法」のところに、「自動契約機」という言葉があるのを気づかれましたでしょうか。

自動契約機(自動契約機)というのは、読んで字のごとく自動で契約できる機械のこと。

銀行のATMとも似ていますが、ここからお金が出てくるわけではありません。

名前は自動契約機(むじんくん)。20代以上の方であれば、「♪ラララむじんくん」というCMを覚えているかもしれません。

参考:アコムの自動契約機(むじんくん)の利用のコツ全部解説!営業時間・場所・必要なものは?

アコムのクレジットカードもある!

アコムでは、「アコムACマスターカード」というクレジットカードも発行しています。申し込んだその日に発行=即日発行できる、いわゆる「消費者金融系カード」です。

こちらの詳細については、後で「アコムのクレジットカード「アコムACマスターカード」って何?」でご説明します。

「増額申請」って何?

増額申請とは、「限度額を増やしてもらえませんか?」と依頼することです。

増額申請とは、「限度額を増やしてもらえませんか?」と依頼することです。

ちなみに、「限度額」とは「ここまでなら借りられますよ」という上限額のこと。

たとえば限度額30万円であれば、30万円までお金を借りられます。

最初に10万円、その後20万円追加で借りる、というのもOKです。

この限度額は、増額申請しないと増やせません。「限度額30万円だけれど50万円借りたい…」という場合は、アコムに増額申請してみましょう。電話やネットのマイページから申請可能です。

増額審査については「アコムの限度額は増額可能?追加融資を受ける方法を徹底解説」で詳しく解説しています。

「金利が高い!」と思うあなたへ

アコムでは、金利が3.0~18.0%。「3%なら安い!」と感じるかもしれませんが、実際は3%にしてもらえることはほとんどありません。

アコムでは、金利が3.0~18.0%。「3%なら安い!」と感じるかもしれませんが、実際は3%にしてもらえることはほとんどありません。

特に初回利用者の場合は、まず間違いなく18.0%になると考えておくべきでしょう。

年率18%という金利は、確かに高いです。

しかし、早めに繰り上げ返済したり、後で説明する「無利息サービス」をうまく利用したりすることで、利息を抑えることも不可能ではありません。

ポイントは「賢くアコムを使う」ということ。ただ借りて口座引き落としに任せて返済するのと、自分の頭で考えて返済するのでは、返済総額が数万円、数十万円変わってきますよ。

無利息サービスの利用方法については「アコムの無利息期間を利用してお得にキャッシングをする方法」をご覧ください。

後ほど、その辺りの賢い返済方法についてもご説明します。

バイト・学生・無職は借りられる?

アコムの申込条件は「20歳以上の安定した収入と返済能力を有する人で、アコムの基準を満たす人」であること。

したがって、アルバイトやパートであっても、安定的に収入を得ていれば借りられる可能性はあります。専業主婦(主夫)でも同様です。

ただし、完全に無職で働いていない、安定的な収入のない人は難しいと考えられます。

女性のあなたは「アコムレディースローン」へ申し込もう

アコムでは、女性向けの「働く女性のカードローン」というのがあります。女性専用ダイヤル(0120-39-9197)に電話すると、女性オペレーターが応答してくれます(夜間や混雑時は男性だそうです)。

ただし、それ以外に何か通常のカードローンと違いがあるわけではありません。

おまとめローンの取扱いあり

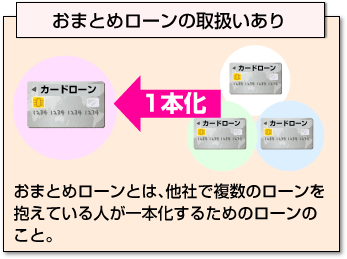

アコムでは、いわゆる「おまとめローン(借換え専用ローン)」というものが用意されています。

アコムでは、いわゆる「おまとめローン(借換え専用ローン)」というものが用意されています。

おまとめローンとは、他社で複数のローンを抱えている人が一本化するためのローンのこと。返済日が月に1日だけになったり、場合によっては利息が減ったりと、意外とバカにできない借金対策なのです。

はじめてアコムを利用する人で、すでに他社の借入がかなりかさんでいるという場合は、おまとめローンを利用するのもよいですね。

アコムのカードローンのおすすめポイント

アコムのカードローンを利用するとどんなメリットがあるのか、おすすめポイントをいくつか挙げてみました。

初回なら無利息サービス利用可能

初回利用者の場合、無利息サービスというのを適用してもらうことができます。

初回利用者の場合、無利息サービスというのを適用してもらうことができます。

これは、契約した次の日から30日間は、利息がゼロになるというサービスです。

つまり、契約日翌日から30日以内に全額返済できれば、借入額=返済額になるということですね。

30日過ぎてしまったとしても、最初の30日分はゼロなので、全体の利息額を減らすことにもつながります。

急いでいても借りやすい!即日融資も可能

「即日融資」とは、申し込んだその日のうちにお金を貸してもらうこと。前述の通り、アコムでは申込後最短30分で融資してもらえます。

あくまで「最短」ではありますが、借金や支払いの延滞がなく、安定した収入があれば即日融資の可能性は高まりますよ。

外出せずに融資してもらうことが可能

アコムでは、なんと店舗や自動契約機に出かけなくてもお金を借りることまでできてしまいます。

アコムでは、なんと店舗や自動契約機に出かけなくてもお金を借りることまでできてしまいます。

インターネットで申込→インターネットで契約→インターネットで振込依頼→インターネットで返済

これですね。ネット経由ですべての手続きを進めるようにすれば、外出せずに融資までいけます。さらには返済まで可能です。

家族にバレずに借入・返済が可能

外出せずに融資してもらえるということは、アコムのカードローン利用が同居家族にバレないということですね。

なお、ローンカードを発行してもらってATMでお金を引き出す方法でも他人にはバレませんのでおすすめです。

返済期日は35日ごと?

お金を借りた後は、返すことを考えなければいけません。絶対に覚えておきたいのが返済日です。

お金を借りた後は、返すことを考えなければいけません。絶対に覚えておきたいのが返済日です。

アコムの場合、返済期日は「35日ごと」か「毎月指定期日」のどちらかから選択できます。

コンビニやネットバンキングでも返済できる

インターネットやコンビニATMでも返済できます。これだと人にはバレないですよね。

もちろん、銀行振込や口座引き落とし、あるいは銀行のATMやアコムのATMでも返済可能です。返済方法が多彩なので、ちょっとしたお金・時間の余裕があるときにはどんどん返済していきましょう。

参考:アコムが借入返済可能なコンビニ一覧|利用時間と手数料に注意!

電話対応が親切でやさしい!

先ほど「アコムレディースローン」の電話オペレーターが女性で優しい、という話をしましたが、それ以外でもだいたいオペレーターの方は親切に対応してくださいます。

先ほど「アコムレディースローン」の電話オペレーターが女性で優しい、という話をしましたが、それ以外でもだいたいオペレーターの方は親切に対応してくださいます。

業界によっては、応対が横柄だったり態度が悪かったりして、気分が悪くなることありますよね…

その点、さすがにアコムは東証一部上場の大企業といった感じで、しっかりしています。

だから、分からないことがあったらどんどん電話で質問するといいですよ。不安なことは抱え込まないのが吉です。

アコムのカードローンの注意点

当然ながら、アコムのカードローンもよいことずくめではありません。注意すべき点を頭に入れておかないと、「そんなはずじゃなかった!」ということがあるかもしれないですよ。

金利が銀行より高め

前述の通り、金利が最高で18.0%となっています。

前述の通り、金利が最高で18.0%となっています。

実は、多くの銀行カードローンよりも3~4%高めです。

「それなら銀行の方がお得じゃないか!」と思うかもしれませんが、その分銀行だと審査が厳しい(なかなか通過しない)という特徴があります。また、時間もかかります。

サービス面ではアコムのような消費者金融の方が充実しています。無利息サービスをうまく使ったり、後でご説明する繰り上げ返済を利用したりして利息を抑えることが重要です。

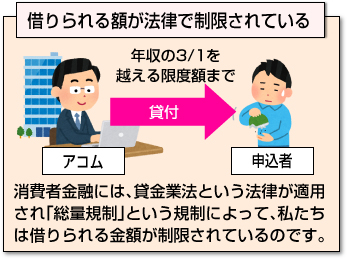

借りられる額が法律で制限されている!

消費者金融には、貸金業法という法律が適用されます。

消費者金融には、貸金業法という法律が適用されます。

その中にある「総量規制」という規制によって、私たちは借りられる金額が制限されているのです。

総量規制とは、年収の3分の1以上は借りられませんよ、という規制です。

たとえば、年収300万円の人なら100万円が借入金額の上限となります。

たくさんお金を借りたい人にとって不便に感じるかもしれませんが、総量規制は借金の重い負担に苦しむ債務者を保護するためにできたもの。

年収と比べて不釣り合いなお金を借りてしまわないよう、ストップをかけているわけですね。

アコムでお金を借りるときも、自分の年収を見て総量規制に引っかからないような申込方をする必要があります。

アコムのカードローンでお金を借りるまでの流れ

アコムに申し込んでからお金を借りるまでの流れをまとめておきます。返済については、次の項で詳しくご説明しますので、まずはお金を借りるまでです。

申し込む前に書類を用意しておこう

いきなり申し込むのは素人です!事前準備をしっかりしておくことで、審査通過の確率を高め、無理な依頼・申込をせずに済むのです。

また、手続きもスムーズに進められるようになります。

まずやっておくべきは、必要書類の準備。主に以下の2種類あります。

- 本人確認種類

- 収入証明書

本人確認書類は消費者金融以外でも銀行やクレジットカードなどの申込で広く必要になりますね。運転免許証があればOKです。もしない場合は、パスポート、健康保険証、マイナンバーカードなどでもかまいません。

ただし、顔写真のない書類しかない場合は、住民票か公共料金領収書(電気・水道・ガス・固定電話・NHKのうち一つ)、納税証明書のうちどれかを併せて用意しましょう。

収入証明書とは、源泉徴収票か給与明細書、あるいは確定申告書などのうちどれかです。アコムで50万円以上借りる場合か、他社を含めて100万円以上の借入となる場合は用意する必要があります。

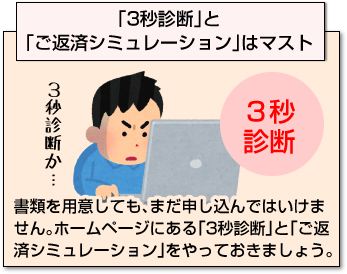

「3秒診断」と「ご返済シミュレーション」はマスト

書類を用意しても、まだ申し込んではいけません。

書類を用意しても、まだ申し込んではいけません。

ホームページにある「3秒診断」と「ご返済シミュレーション」をやっておきましょう。

3秒診断とは年齢・年収・他社借入金額の3種類を入力するだけで、借り入れできるかどうか簡単に診断してもらえるテストです。

実際の審査結果と異なる場合もありますが、審査に通りそうかどうかの判断基準にはなります。ここで「NG」が出たら、素直にあきらめましょう。

またご返済シミュレーションでは、借入希望金額・実質利率(年率)・毎月の返済金額ないし返済回数を入力することで、毎月どれくらい返済すればいいのか、どれくらいの期間かかるのかと、返済の見通しを教えてもらえます。

これらのツールを利用することで、審査や返済の見通しをつけてから申し込むのが賢い利用法と言えるでしょう。

申込方法はネットがおすすめ

申込方法は電話や店舗や郵送などいろいろあるのですが、最もおすすめなのはネット(ホームページ)です。一番融通が利くんですよね。

24時間365日受け付けていますので、時間を気にせず申し込むことができます。申込も契約も借入も返済も、全部ネット経由で行うこともできますし、契約以降は自動契約機や店舗など別の方法で行うこともできます。

自分の生活スタイルに合わせていろいろな手続き方法を採りやすいので、まずは申込だけはネットからやっておきましょう。

審査の通過を目指そう!審査基準や審査難易度について

申し込んだ後は、アコム側で審査が行われます。

申し込んだ後は、アコム側で審査が行われます。

「この人にお金を貸しても、きちんと返してくれそうか?」と調査することが目的です。

実は、審査基準はどの会社も公表していません。

もちろん、アコムでもどのような基準に達していれば審査に通過できるのか、あるいは通過できないのかはよく分かりません。

ただ、審査にどれくらいの割合の人が通過しているのかという「審査通過率」は公表されています。こちらのページにあるマンスリーレポートの2ページ目によると、新規申込数に対する「新規貸付率」の割合は2017年7月47.6%、4~7月の累計で48.7%となっています。

だいたい5割弱の申込者が融資を受けているということですね。逆に言えば、半分以上の人が審査落ちなどの理由によって融資を受けていないということ。

きちんと準備をしておかないと、案外審査に落ちてしまうので注意が必要ですよ。

気になる「在籍確認」って?

在籍確認とは、申込時に入力した勤務先に電話をかけて、実際に在籍しているか確認することです。

在籍確認とは、申込時に入力した勤務先に電話をかけて、実際に在籍しているか確認することです。

やはり勤務先の会社が大きくて安定している会社だと、審査に通過しやすいもの。

したがって、中には勤務先を偽る人もいます。確認しないといけないのですね。

勤務先に電話してくるのですが、さすがに「アコム」という企業名は口に出しません。あくまで、電話をかけてくる担当者の個人名を出すだけ。

そのため、仮に別の人が電話を取ったとしても、アコムでお金を借りようとしていることは知られません。

どうしても心配な方は「アコムの在籍確認を電話なしで済ませる方法とバレないための対応策」を参考にしてください。

融資方法はカードか口座振込

融資方法は、「ローンカード」と呼ばれるカードを店舗・自動契約機で発行してもらったり郵送してもらったりするか、銀行口座に振込依頼をするかのどちらかです。

融資方法は、「ローンカード」と呼ばれるカードを店舗・自動契約機で発行してもらったり郵送してもらったりするか、銀行口座に振込依頼をするかのどちらかです。

一長一短あるので、自分の生活スタイル(ネットをどれくらい使うか、外出してもよいかなど)に合わせてチョイスするのがよいでしょう。

カードを発行する形だと、店舗や自動契約機の営業時間に訪れる必要があります。その一方、いつでも好きなときにATMからお金を引き出せるので、融資が簡単というメリットがあります。

振込融資だと、銀行によっては振込完了までに時間がかかる(銀行の営業時間のみ対応している)。一方、外出不要でお金を手にできるメリットは無視しがたいものがあります。

アコムの振込融資は便利!

アコムは24時間、土日も銀行振込可能です(金融機関・お申込時間帯によっては利用できない場合あり)。

アコムは24時間、土日も銀行振込可能です(金融機関・お申込時間帯によっては利用できない場合あり)。

つまり夜間でも振込融資をしてもらうことが可能なため、活用方法の幅が非常に広がります。

返済するまでがカードローンです!アコム返済まとめ

お金を借りた後は返済です。実は、返済方法を工夫することで返済総額を減らせたり、より手軽に返済できたりするんです。

どうしても、お金を借りてしまうと返済のことから目を背けたくなりますよね。しかし、目を背けるよりも積極的に立ち向かって、より未来の自分が有利になるような返済の仕方を選択した方が生産的。

ぜひ、ここでご説明する方法を試してみてくださいね。

返済方法はネット返済がおすすめ

返済方法は「口座振替」「ATM」などいろいろあるのですが、ネット経由で返済するのが最もおすすめです。

返済方法は「口座振替」「ATM」などいろいろあるのですが、ネット経由で返済するのが最もおすすめです。

口座振替だと、後で説明する繰り上げ返済ができません。

また、ATM返済も便利なのですが、毎回振込手数料がかかって馬鹿になりません。

繰り上げ返済ができて、手数料がかからない、しかも手軽ということで、ネット返済が最もおすすめとなります。

ただし、みずほ銀行や住信SBIネット銀行など、大手金融機関でもネット返済できないこともあるので注意(三井住友銀行や三菱UFJ銀行はOK)。その場合は別の方法にしましょう。

返済方式「定率リボルビング方式」って?

返済方式とは、毎月の返済額の決め方のこと。アコムでは、「定率リボルビング方式」という返済方式を採用しています。

これは、要するに「リボルビング払い(リボ払い)」の一種です。毎月の返済額を安く抑える代わりに、返済回数が多くなる返済方式です。

返済額が少ないのは助かる…と思うかもしれませんが、実は長い目で見ると損です。返済回数が多くなるということは、とりもなおさず利息が増えるということ。結局、返済総額が膨らんでしまうのです。

したがって、毎月の最低返済額によらず、自分から「繰り上げ返済」をしていくことが求められます。最低返済額以上の金額を返していくことで、返済回数を減らし、結果として返済総額を減らすことができます。

ガンガン返済して返済総額を減らそう

できれば、給料やボーナスが出た日に可能な限り返済してしまいましょう。しばらく生活は苦しいですが、完済してしまえばこちらのものです。

アコムに限らず、借金は早めに返すのがコツですよ。

手数料は絶対払うな!無料になる返済方法まとめ

返済方法の中には、手数料のかかるものがあります。一回当たりの手数料は多くても数百円ですから、たいしたことがありません。

しかし、何十回も積み重なるとその総額は数千円、数万円と膨らんで無視できなくなります。

したがって、返済に際してはなるべく手数料のかからない方法を選択することです。手数料が無料となる返済方法は、以下の通りです。

- ネット返済

- 口座振替

- アコムのATM

- 店頭窓口

前述の通り、最もおすすめなのはネット返済。難しければ、アコムで返済するか口座振替にしましょう。

返済日は延期できるのか?遅延損害金とは?

返済日までに最低返済額を用意できないというケースもあるかもしれません。

返済日までに最低返済額を用意できないというケースもあるかもしれません。

その場合は、なるべく早めにアコムの総合カードローンデスク(0120-629-215)まで電話をかけて対応方法を相談しましょう。

返済が遅れてしまうと「遅延損害金」を追加で支払う必要があります。遅延損害金は、年率20.0%。それでも、支払いを無視するよりは遅れてでも支払った方がいいですよ。

ショッピングもOK!「アコムACマスターカード」って何?

以上はアコムのカードローンについてのお話でした。最後に、アコムで発行しているクレジットカード「アコムACマスターカード」についてご説明しましょう。

カードローン・キャッシング+ショッピングにも使える!

アコムACマスターカードは、クレジットカードの一種。

アコムACマスターカードは、クレジットカードの一種。

したがって、カードローンだけでなくキャッシングやショッピングにも利用することができます。

ショッピング機能は、世界中のマスターカード加盟店で利用可能です。年会費は無料なのも嬉しいですね。

即日発行も可能

アコムACマスターカードの特徴は、自動契約機で即日発行も可能であるということ。「明日から使いたい」という場合でも対応できますね。

リボ払い専用なので手数料に注意

アコムACマスターカードも、カードローンと同様定率リボルビング方式を採用しています。ショッピングの金額が大きくなると、手数料ばかりが膨らんで支払いが終わらない…というリスクもあります。

便利なクレジットカードではあるのですが、せいぜい数万円程度にとどめておき、あまり大きな買い物で使用するのは避けた方がよいでしょう。

ポイントや保険の特典はつかない

アコムACマスターカードは、一般的なクレジットカードにつきものの特典がないので注意が必要です。

クレジットカードといえば、ポイントを貯めたり使ったりできるのが魅力。しかし、アコムACマスターカードではそういったポイントシステムが一切ありません。

また、傷害保険や損害保険などの保険も一切つきません。

即日発行・手数料無料である分、クレジットカードとしての機能には不足する部分があります。

クレジットヒストリーの育成におすすめ

アコムACマスターカードは、少額のショッピングに向いたクレジットカード。

アコムACマスターカードは、少額のショッピングに向いたクレジットカード。

ポイントや保険がない分入手しやすいので、クレジットカードをなかなか手に入れられない人の「クレジットヒストリー」の育成にはおすすめです。

クレジットヒストリーとは、その人の金融・経済状況の信用度のこと。カードの支払いや借金の返済を地道にしていると信用度は上がりますし、返済延滞や滞納、債務整理などを経験すると下がります。

アコムACマスターカードを利用し続けることで、クレジットヒストリーを少しずつ育てていくことができます。

ある程度育ったら、ポイントシステムや保険のある別のクレジットカードを申し込む…という使い方がおすすめですね。早いところアコムACマスターカードから「卒業」できるよう頑張りましょう。

まとめ

アコムのカードローンは、金利は高いものの無利息サービスや即日審査・即日融資、親切なオペレーターなど、総じてサービスが充実しています。

初心者にも利用しやすい消費者金融であると言えるでしょう。

また、知識があればよりお得な使い方も可能となってきます。特に、今回ご紹介した借り方・返し方を駆使することで、即日融資の可能性を高めたり、返済総額を減らしたりできますよ。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |