アコム返済日まとめ!返済期限と延滞リスク

アコムの返済日は「35日ごと」「毎月指定期日」の2つから選択できる

アコムの返済日は、「35日ごと」「毎月指定期日」の2つから選択できます。

アコムの返済日は、「35日ごと」「毎月指定期日」の2つから選択できます。

「35日ごと」とは、前回アコムへ返済した返済日の翌日から数えて35日目が返済期限となります。

例えば、9月4日にアコムへ返済しましたら、次回アコムへの返済日が10月9日となります。「35日ごと」返済は、利用者が指定しない限り、アコムへの返済日は「35日ごと」となります。

一方、「毎月指定期日」とは、利用者があらかじめ指定したアコムへの返済日を返済期限とします。

例えば、給料日が毎月21日の場合、給料日の翌日である毎月22日をアコムへの返済日として返済期限を設定します。

このようにアコムでは、返済日の設定方法が「35日ごと」「毎月指定期日」の2種類ありますので、覚えておいてください。

なお、「35日ごと」「毎月指定期日」ともに返済期間中の追加借入を行っても返済期日は変わりません。

口座振替も利用可能

アコムでは、返済日を「35日ごと」「毎月指定期日」とは別に口座振替で返済したい人向けに別途返済期日を設けています。

アコムでは、返済日を「35日ごと」「毎月指定期日」とは別に口座振替で返済したい人向けに別途返済期日を設けています。

口座振替を希望する場合は、毎月6日(6日が休日の場合は翌営業日)と決まっていますので、利用者がアコムへの返済日を自由に設定することができません。

そのため、給料日前などで口座残高が足りない場合、返済が遅れるというリスクがあるため注意が必要です。

なお、アコムへ繰り上げ返済や全額返済する場合は、口座振替ではなく、アコムのATMやアコムの店頭窓口、あるいは提携ATMやネットバンクとなります。

アコムの返済日を「35日ごと」の場合は、返済期日が都度更新される

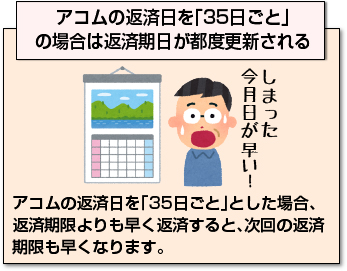

アコムの返済日を「35日ごと」とした場合、返済期限よりも早く返済すると、次回の返済期限も早くなります

アコムの返済日を「35日ごと」とした場合、返済期限よりも早く返済すると、次回の返済期限も早くなります

例えば、9月4日がアコムへの返済期限とした場合、アコムへの返済日通りに返済を完了させると次回返済日が10月9日となります。

しかし、お金にゆとりができたため、3日早い9月1日にアコムへ返済すると、次回の返済期限も3日早くなり、10月6日となります。

アコムの場合は、アコムへの返済日を早めると早く返済した分だけ次の返済期限まで日数の余裕ができるわけではありません。

従って、「ご利用は計画的に!!」しておかないと、返済期限にお金が無くアコムへ返済できない事態に陥ります。

早期の返済は利息を節約することができる

早期の返済は利息の節約につながりますので、アコムの初期金利18%ですので、早く返済すればするほど、返済総額を減らすことができます。

最も避けたいのが、返済期限を忘れていると滞納となり、延滞利息(金利20%)を支払わなければなりません。特に「35日ごと」に返済するなら毎回返済日が異なるため、注意が必要です。

計画的に利用できない場合は、アコムへの返済日を「毎月指定期日」とするのがおすすめ

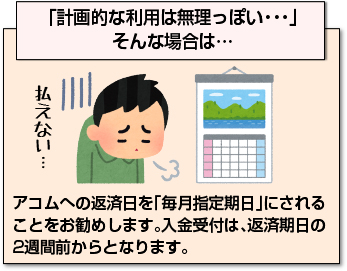

前述の通り、「計画的な利用は無理っぽい・・・」場合は、アコムへの返済日を「毎月指定期日」にされることをお勧めします。

前述の通り、「計画的な利用は無理っぽい・・・」場合は、アコムへの返済日を「毎月指定期日」にされることをお勧めします。

なお、アコムへの返済日を「毎月指定期日」とする場合の入金受付は、返済期日の2週間前からとなります。15日以上前に入金すると「繰り上げ返済」扱いとみなされ、「毎月指定期日」払いとはみなされません。

当然、支払いを放置していると延滞扱いとなります。従って、繰り上げ返済を希望しない限りは、入金受付日よりも前に支払わない方が良いです。

返済期限をメールで教えてくれます

アコムでは、「35日ごと」「毎月指定期日」のいづれの返済方法でも、返済を忘れることが無いように、アコムへの返済日を教えてくれる「eメールサービス」があります。

アコムでは、「35日ごと」「毎月指定期日」のいづれの返済方法でも、返済を忘れることが無いように、アコムへの返済日を教えてくれる「eメールサービス」があります。

これは、一度登録すると、返済期日の3営業日前、返済当日、返済期限到来後の3回にわたってメールで教えてくれるサービスです。

万が一の返済に遅れるといったことを防ぐことができます。特に、「35日ごと」の場合は、毎回返済日が異なりますので、もしものことが無いようぜひ利用いただきたいです。

eメールサービスはアコムの会員ページから設定ができます。詳しくは「アコムの会員ページにログインすると超便利!必要手続きが全部できるよ」をご覧ください。

アコムへの返済日が到来しているが返済できるお金が無い場合

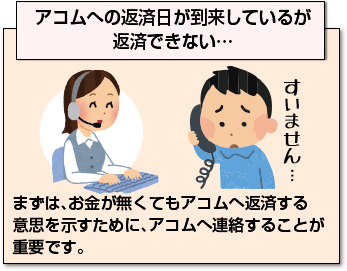

アコムへの返済日が到来しているのがわかっているものの・・・約定金額を返済するお金がない・・・給料日は先だし・・・

アコムへの返済日が到来しているにも関わらず、延滞してしまうと年利20%の延滞利息だけでなく、最悪信用情報機関に記録されます。従って、絶対に放置しないようしてください。

まずはアコムに連絡する

まずは、お金が無くてもアコムへ返済する意思を示すために、アコムへ連絡することが重要です。

まずは、お金が無くてもアコムへ返済する意思を示すために、アコムへ連絡することが重要です。

連絡したところで返済額を軽減することはできませんし、支払い義務がなくなるわけではありませんが、重要なのは「返済する意思」を見せることです。

アコムをはじめとする金融機関は、利用者との信頼関係を重視します。

なお、連絡することに対して何も怖がる必要はありません。私の経験上、ほとんどの場合、返済可能な日を聞かれるだけです。次の給料日などのアコムへ返済できる日を伝えるようにしてください。

また、どうしても約定金額通りの返済が難しいようでしたら、利息の返済だけでも認められる場合もありますので、遠慮なくアコムへ連絡してください。

とは言うものの何としてもお金を用意するしかない

アコムへの連絡は、やらないよりはやったほうが良いといった「一時凌ぎ」にしかなりません。

結局、アコムへ連絡したところで、返済できなければ年利20%の延滞利息だけでなく、最悪信用情報機関に記録されます。

いづれにしろお金を用意するしか方法はありません。

- 日当でもらえる仕事を探す

- ヤフオクで売れないものがないかを探す

- 親、友人、知人にお金を借りる

他にあると思いますが、あらゆる方法を駆使してお金を用意するしかありません。

最も手っ取り早いのが他のカードローンで借り換え

どうしてもお金を用意するのが難しい場合、他のカードローンでアコムへの返済分を借りて、アコムへ全額返済する方法がおすすめです。

どうしてもお金を用意するのが難しい場合、他のカードローンでアコムへの返済分を借りて、アコムへ全額返済する方法がおすすめです。

お金を借入できるところは、アコムだけではありません。

アコム以外のカードローンを照会しますので、どうしてもお金を用意することができない金欠の場合のみ利用してください。

プロミスは、アコムを双璧をなす2大巨頭として、知られています。サービス内容は、ほぼ同一ですが、プロミスの方が若干最大金利が安いです。

プロミスを既に利用している人は、アイフルがお勧めです。アコムとプロミスが2巨頭なら、アイフルの3番手と言える存在です。アイフルは女性の利用者が多いカードローンとして有名です。

3社以上の利用には十分注意が必要

カードローンを3社以上利用する際は、利用する期間が長くなればなるほど、利息の負担が増大します。

カードローンを3社以上利用する際は、利用する期間が長くなればなるほど、利息の負担が増大します。

何度も言及しますが、返済の見込みのない状態での借入は非常に危険です。将来の見通しをい立てた場合のみ利用してください。

またカードローンは、お金を用意するための手段の1つに過ぎません。理想なのは、親や知人に相談してみたり、働いてお金を用意するのが理想的です。ご利用は計画的にしたいものです。

アコムの返済日を理解して、それでもダメなら他のカードローンで借り換え

アコムの返済日に関して、初期状態が「35日ごと」の返済となりますので、早く支払うほど、次のアコムへの返済日も早くなります。

アコムの返済日に関して、初期状態が「35日ごと」の返済となりますので、早く支払うほど、次のアコムへの返済日も早くなります。

一方、「毎月指定期日」は、支払い時期によって通常のアコムへの返済とは見なされない可能性があります。

このような理由から返済期日を過ぎてしまう。ことがアコムを利用することで起こり得ます。

アコムへの返済を滞納していると、今後の人生設計において大きなダメージを受ける可能性もあります。何とも避けたいです。

アコムへの返済は期日と最低返済額さえ守っていればOK

アコムとカードローン契約を締結すると「返済期日」と「最低返済額」この2さえ守っていれば、いつ・いくら返済してもOKなわけです。

しかし、前述の通り、返済時期によっては、「返済期日までに返済するお金がない。」という事態が発生する可能性があるため注意が必要です。

主要カードローンの返済期日

| 銀行 | 返済期日 |

| 三井住友銀行 カードローン | 指定日(5日、15日、25日、月末) |

| ※4つの中から選択 | |

| 三菱UFJ銀行 カードローン (バンクイック) | 指定日(自由設定) |

| 35日ごと | |

| みずほ銀行 | 毎月10日引き落とし |

| 住信SBIネット銀行 (Mr.カードローン) | 毎月5日引き落とし |

| 消費者金融 | 返済期日 |

| アコム | 指定日(自由設定) |

| 35日ごと | |

| 口座振替は毎月6日引き落とし | |

| プロミス | 指定日(5日、15日、25日、月末) |

| ※4つの中から選択 | |

| SMBCモビット | 指定日(5日、15日、25日、月末) |

| ※4つの中から選択 | |

| アイフル | 指定日(自由設定) |

| 35日ごと |

各主要カードローンの返済日を比較しましたが、アコムが最も自由度が高いですね。次に主要カードローンの期日前返済日を見てみましょう。

主要カードローンの期日前返済日

| 銀行 | 期日前返済日 |

| 三井住友銀行 カードローン | 前返済期日の翌日から |

| 三菱UFJ銀行 カードローン (バンクイック) | 指定日の14日前から |

| みずほ銀行 | 追加返済扱い |

| 住信SBIネット銀行 (Mr.カードローン) | 追加返済扱い |

| 消費者金融 | 返済期日 |

| アコム | 返済期日の14日前から |

| プロミス | 前返済期日の翌日から |

| SMBCモビット | 前返済期日の翌日から |

| アイフル | 返済期日までの10日前から |

無利息期間中のアコムへの返済日はいつになるの?

アコムで無利息期間をサービスを受けた場合の返済期日はどうなるのでしょうか?

アコムで無利息期間をサービスを受けた場合の返済期日はどうなるのでしょうか?

結論から先に解説しますと実は、返済期日は無利息期間利用の有無に関係ありません。

無利息期間中だからと言って支払わなくても負いなんてことは一切ありません。

支払い忘れていると延滞と見なされますので要注意です。

アコムへの返済日が遅れた時の遅延損害金の計算方法

期日までに返済できないと支払いをお願いするたの督促連絡が入ることになります。

期日までに返済できないと支払いをお願いするたの督促連絡が入ることになります。

督促の連絡だけでなく、遅延損害金という延滞料金が別途請求されることになります。

前述しましたが、アコムへの返済が遅れる場合は、必ず連絡することが重要なのですが、どうしても次の給料日前に期限到来する場合は、他のカードローンへの借り換えを検討してください。

それでは、具体的に遅延損害金の計算方法について見ていきます

遅延損害金は、日割りで計算を行い、遅れた日数分の利息が別途請求されることになります。

遅延損害金=元金(借入金)×遅延損害金利率(20%)×遅れた日数÷365日当然ですが、返済が遅れれば遅れるほど、遅延損害金が増えていきます。

アコムでは、アコムのATM、コンビニや銀行の提携ATM、口座振替、さらにインターネットから24時間いつでも返済可能です。

また、どうしても約定金額の返済が厳しい場合は、一時的な厳格も可能ですので、アコムへの返済が厳しい時は、遠慮なくアコムへ相談して欲しいです。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |