アコムのACマスターカードならショッピングが可能!使い方から返済方法まで詳しく解説

- アコムなのにクレジットカードでショッピングが可能!

- アコムのACマスターカードでショッピングするメリット

- アコムACマスターカードのデメリット

- アコムのACマスターカードで気になる点を全部解説しよう

- アコムのACマスターカードの使い方を解説

- アコムのカードをショッピングで使える仕組みまとめ

「アコムのカードをショッピングに使えるの?」

少し調べたことのある人は、アコムでクレジットカードを発行している事実をご存じかも知れません。

少し調べたことのある人は、アコムでクレジットカードを発行している事実をご存じかも知れません。

実は、アコムでは「ACマスターカード」というクレジットカードを発行しています。普通はカードローン用のカードしかないはずの消費者金融の中で、唯一クレジットカードも取り扱っているのです。

今回の記事では、そのアコムACマスターカードのメリットとデメリット、申込方法から注意点までご説明します。

ACマスターカードに興味のある方は、ぜひ読んで理解を深めていただければと思います。

アコムなのにクレジットカードでショッピングが可能!

アコムは、消費者金融の中で唯一クレジットカードを発行しています。

アコムは、消費者金融の中で唯一クレジットカードを発行しています。

それが「アコムACマスターカード」。国際ブランド「マスターカード」の名のついたこのカードは、クレジットカードとローンカード(お金を借りられる)の両方の機能が備わっています。

まずは、アコムACマスターカードの概要についてご説明します。

アコムは消費者金融で「お金を貸す」のが本業

アコムは消費者金融です。消費者金融とは、個人にお金を貸すのが本業であり、クレジットカードの発行が本業ではありません。

ただ、申込のときにお金を借りること専用の「ローンカード」か、ショッピングもできる「クレジットカード」にするか選ぶことができるようになっています。

消費者金融で唯一クレジットカードを取り扱う

アコムは、プロミス・アイフル・SMBCモビットなど(どれも一度は名前を聞いたことがあるはず)数ある消費者金融の中でも、唯一クレジットカードを取り扱っています。

アコムは、プロミス・アイフル・SMBCモビットなど(どれも一度は名前を聞いたことがあるはず)数ある消費者金融の中でも、唯一クレジットカードを取り扱っています。

「消費者金融系クレジットカード」と言えば、このアコムACマスターカードを指しています。

クレジットカードを取り扱っているということは、それだけ社会的な信用があると考えても差し支えないでしょう。実際、アコムは東証一部上場の大企業であり、昔の「サラ金」のようなほの暗い雰囲気はありません。

パート・アルバイトでも申込可能

アコムのクレジットカードおよびカードローンの申込は、パートやアルバイトの方でも可能です。アコムが示している申込条件は以下の通り。

20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方

「安定した収入」がミソで、必ずしも正社員である必要はありません。毎月働き、給料を得ている派遣社員・パート・アルバイトの方でも、申し込むことは可能です。その後、審査結果に応じてお金を貸すかどうかが決まります。

ACマスターカードはクレカ+カードローン機能つき

アコムACマスターカードを入手すると、クレジットカードとしてショッピングに使うこともできますし、アコムのATMや銀行・コンビニなどの提携ATMでお金を借りる(キャッシングする)こともできます。

アコムACマスターカードを入手すると、クレジットカードとしてショッピングに使うこともできますし、アコムのATMや銀行・コンビニなどの提携ATMでお金を借りる(キャッシングする)こともできます。

混乱するところなのですが、アコムではローンカードとアコムACマスターカードの2種類のうち、どちらかが審査結果に応じて発行されます。

ローンカードはキャッシングのみ、アコムACマスターカードはキャッシング+ショッピングの機能を持っています。どちらにしろキャッシングは可能で、アコムACマスターカードが「ショッピング専用」というわけではありません。

インターネットを検索していると、ACマスターカードが「ショッピング専用」という情報を見かけることがあるかもしれません……実は、以前はそのようなカードもあったのです。

2017年9月現在、アコムACマスターカードはキャッシング+ショッピングと2種類の機能を持ったタイプしかありませんので、お間違えないようお気をつけください。

限度額最高300万円

アコムACマスターカードの限度額は、10万円~300万円です。この範囲の中で、審査を行い個々の利用者に対する限度額を決めていくわけです。

実は、ACマスターカードの限度額の考え方は少し複雑なので、あとで詳しくご説明します。「限度額(上限額)の考え方はちょっと複雑」の項をご覧ください。

手数料率10.0~14.6%

アコムACマスターカードはリボ払いなので、毎回の支払いのたびに手数料がかかります。この手数料率が、見出しの通り年率10.0~14.6%となっています。

支払期日のたびに、利用金額の3.0%以上(場合によって2.5%以上、2.0%以上になることも)に手数料を加えた金額を支払います。

支払期日は2通りから選べる

支払期日は、以下の2通りから選べます。

- 35日ごと

- 毎月指定期日

35日ごとの場合、初回利用分を20日で締め切り、翌月の7日から35日以内を初回支払日、二回目以降は実際に支払った日から35日以内が支払期限となります。

それでは、初回20日から6日の分はどうなるのかが気になりますが……なんと、この間は手数料がかかりません。できればこの間に全額払っておきたいところですね。

次の毎月指定期日は、自分で決めた日を毎月の支払日とするものです。たとえば10日を指定すると、毎月10日が支払期日となります。

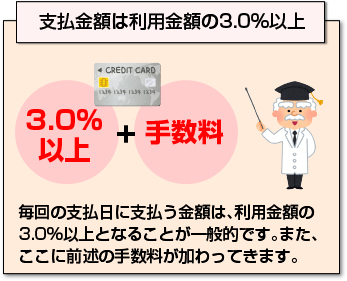

支払金額は利用金額の3.0%以上

毎回の支払日に支払う金額は、利用金額の3.0%以上となることが一般的です。

毎回の支払日に支払う金額は、利用金額の3.0%以上となることが一般的です。

また、ここに前述の手数料が加わってきます。

たとえば、ショッピングで20万円使った場合、支払日には6000円以上支払う必要があります。もちろん、6000円を超える金額を払っても問題ありません。

支払い回数が増えれば増えるほど、アコムに支払う手数料が増えてしまいます。できれば、上記の最低支払金額を超える金額を払うことをおすすめします。

アコムのACマスターカードでショッピングするメリット

クレジットカードの種類はとても多いのですが、数あるカードの中でアコムのACマスターカードを選ぶメリットはどこにあるのでしょうか。

ACマスターカードは入会金・手数料無料

ACマスターカードを申し込んで保有しているだけなら、アコムにお金を支払う必要は一切ありません。入会金も毎年の手数料も無料です。

ACマスターカードを申し込んで保有しているだけなら、アコムにお金を支払う必要は一切ありません。入会金も毎年の手数料も無料です。

カードの中には、1万円を超えるような手数料が毎年かかるものもあります。

入会金・手数料がかからないので、ショッピングに使用せず持っているだけでも一向にかまいません。

マスターカード加盟店なら全世界で使える

「マスターカード」とつくだけあって、全世界にあるマスターカード加盟店で使用できるのは大きなメリットと言えるでしょう。

日本国内はもちろん、海外旅行でも安心して使うことができます。

自動契約機(むじんくん)で最短即時発行

アコムには自動契約機(むじんくん)がありますが、この自動契約機(むじんくん)で最短即時発行できるのがアコムACマスターカードのよいところです。

アコムには自動契約機(むじんくん)がありますが、この自動契約機(むじんくん)で最短即時発行できるのがアコムACマスターカードのよいところです。

クレジットカードの中には、申し込んでから発行されるまで一週間以上かかるものも決して少なくありません。

そんな中、アコムACマスターカードをすぐに発行してもらえるのは助かりますよね。

ただし、審査の所要時間によっては即時発行できないこともあります。また、事前にどれくらい審査に時間がかかるかを知る術もありません。できれば余裕を持って申し込むようにしましょう。

参考記事:アコムの自動契約機(むじんくん)での即日借り方まとめ

利用明細が郵送されず家族にバレない!

申込の際、書面の受取方法を「アコムホームページで確認」にすると、利用明細が自宅や職場へ郵送されることがありません。

中には、家族や同僚にカードをいくら利用したのか知られたくない人もいますよね。そうした場合でも、アコムであれば問題ありません。

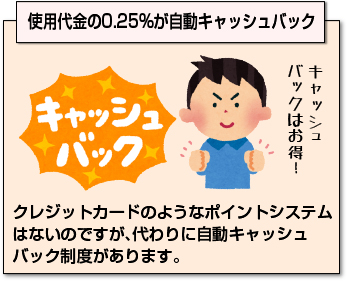

使用代金の0.25%が自動キャッシュバック

アコムACマスターカードには、通常のクレジットカードのようなポイントシステムはないのですが、代わりに自動キャッシュバック制度があります。

アコムACマスターカードには、通常のクレジットカードのようなポイントシステムはないのですが、代わりに自動キャッシュバック制度があります。

利用金額の0.25%が自動的にキャッシュバック(割引)されます。

たとえば、10万円利用したら250円がキャッシュバック対象となり、利用残高は9万9750円になります。決して大きな金額ではありませんが、ポイントを使い忘れる心配がないという意味では便利と言えるでしょう。

アコムACマスターカードのデメリット

アコムACマスターカードは、決してメリットばかりのカードではありません。むしろデメリットを頭に入れて利用しないと、「こんなはずではなかった」と感じることがあるかもしれません。

ここでは、利用するのであれば必ず頭に入れておくべき注意点をご紹介します。

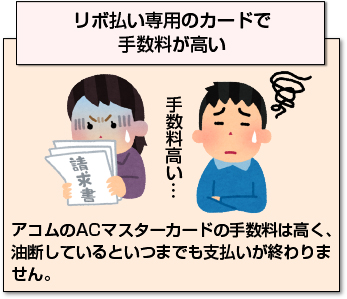

リボ払い専用のカードで手数料が高い

アコムのACマスターカードの手数料は高く、油断しているといつまでも支払いが終わりません。

アコムのACマスターカードの手数料は高く、油断しているといつまでも支払いが終わりません。

ACマスターカードはリボ払い専用のカードで、前述の通り手数料率が10.0~14.6%かかります。利用金額の3.0%しか一回当たり支払う必要がないため、一見すると楽に見えますよね。

しかし、その分支払い回数が増え、支払う手数料が増え、結局支払総額が増えてしまう仕組みになっています。

賢く使うためには、できれば一回で全額支払うのがベストです。それが難しければ、繰り上げ支払いを駆使して支払い回数をできるだけ減らすよう心がけましょう。

カードローンの金利は高いので注意

カードローンの金利はクレジットカードの手数料率よりもさらに高いので、利用する際は気をつけましょう。

カードローンの金利はクレジットカードの手数料率よりもさらに高いので、利用する際は気をつけましょう。

ACマスターカードにはカードローン機能があり、いつでも限度額までのお金を引き出せるようになっています。

しかし、金利は3.0~18.0%で、利用回数の少ない人や限度額の低い人は、ほとんど金利18.0%に指定されます。

金利18.0%となると、ACマスターカードの手数料率より3.4~8.0%高くなります。やはりリボ払い(定率リボルビング方式)ですので、支払い回数が長くなりがちです。

お金がピンチ!という場合は仕方がありませんが、あまり軽々しく借りることはおすすめできません。

クレジットカードならではの特典が全くない

アコムACマスターカードは消費者金融系クレジットカードなのですが、他のクレジットカードであれば必ずついている「ポイントシステム」「旅行・ショッピングに対する保険」の機能がついていません。

アコムACマスターカードは消費者金融系クレジットカードなのですが、他のクレジットカードであれば必ずついている「ポイントシステム」「旅行・ショッピングに対する保険」の機能がついていません。

ほとんどのクレジットカードには、利用金額の1.0%なり1.2%なりのポイントがつき、プレゼントをもらえたり支払いに使えたり便利です。ところが、アコムACマスターカードにはポイントシステムが一切ありません。

確かに、前述の「キャッシュバック制度」がありますが、対象は利用金額のわずか0.25%です。一般的なクレジットカードに比べると、うまみは少ないと言えるでしょう。

保険制度がついていないのも痛いところです。クレジットカードには犯罪がつきもので、特に不正利用された際に保険があると大変助かります。ACマスターカードには保険がついていないので、旅行やショッピングで利用するには少し不安な面があります。

ACマスターカードを発行できない自動契約機(むじんくん)がある

ACマスターカードは自動契約機(むじんくん)で発行してもらうことができます(他に郵送でもOK)。ただ、中にはACマスターカードの発行に対応していない自動契約機(むじんくん)もあるので、事前に確認する必要があります。

ホームページから「店舗・ATM検索」を見ると、「マスターカード発行機あり」という条件で店舗を検索できることが分かります。2017年9月20日現在で612件ありますから、数はなかなか多いですね。

アコムのACマスターカードで気になる点を全部解説しよう

ACマスターカードのメリット・デメリットを説明したところで、実際に使ううえで気になる点を改めてご説明したいと思います。

これまで触れてきた点も含まれていますが、混乱しがちなポイントばかりなので必ず押さえておきましょう。

ショッピングしても借金にはならない

アコムACマスターカードによくある誤解が、「ショッピングに利用するとカードローンで借金したことになるのか?」ということです。

アコムACマスターカードによくある誤解が、「ショッピングに利用するとカードローンで借金したことになるのか?」ということです。

答えは、「ならない」です。

ここまでお伝えしてきたように、ACマスターカードにはカードローン機能とクレジットカード機能の2つがあり、これらは全く別の機能です。

したがって、クレジットカードとしてショッピングに使ってもカードローンを利用したことにはなりませんし、逆にカードローンに使ってもクレジットカードを利用したことにはなりません。

ローンカードとACマスターカードの違いを改めて説明

一般的なカードローンでは、ローンカードしか発行されません。しかしアコムにおいては、ローンカードとクレジットカード(ACマスターカード)は全く別ものですから、申し込むときに意識する必要があります。

カードローンを利用したことがない人だと、クレジットカードとローンカードの違いがあやふやかもしれません。アコムの場合、ローンカードはカードローン専用のカード、ACマスターカードはカードローンにもクレジットカードにもなるカードです。

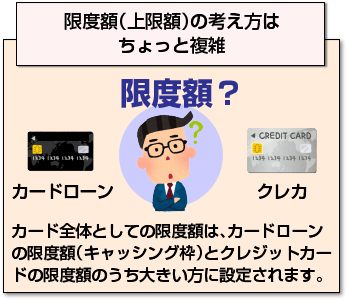

限度額(上限額)の考え方はちょっと複雑

ACマスターカードにはカードローン機能(キャッシング機能)とクレジットカード機能(ショッピング機能)があり、ともに「限度額」が設定されています。

ACマスターカードにはカードローン機能(キャッシング機能)とクレジットカード機能(ショッピング機能)があり、ともに「限度額」が設定されています。

さらに、カード全体としての「限度額」という概念もあって、混乱してしまいがちなところです。

まず、カード全体としての限度額は、カードローンの限度額(キャッシング枠)とクレジットカード(ショッピング枠)の限度額のうち大きい方に設定されます。

たとえば、キャッシング枠10万円、ショッピング枠20万円であれば、カード全体の限度額は20万円になります。

次に、カードローンで5万円借り入れたとします。するとカード全体の残りの限度額は15万円となるので、ショッピング枠も残り15万円になります。ただ、キャッシング枠は残り5万円です。

このように、カード全体の限度額と、カードローン・クレジットカードそれぞれの限度額を両方考慮して利用する必要があります。

アコムのACマスターカードの使い方を解説

最後に、アコムのACマスターカードを入手するまでの手続きを簡単にご説明します。スピード重視で発行したい場合は以下の記事を参考にしてください。

必要書類を準備する

申し込む前に、必要書類を準備しておきましょう。契約のときに必要になるものですが、前もって揃えておけば余裕を持って手続きできますから。

必要書類とは、以下の2種類です。

- 本人確認書類:運転免許証、パスポート、マイナンバーカード、健康保険証などから1点。ただし、顔写真がないもの、現住所と記載が異なるものしか無い場合は別途住民票か公共料金の領収書を用意する。

- 収入証明書:源泉徴収票、給与明細書などから1点。

なお、収入証明書はアコムで50万円を超える契約をする場合や、他社を含めた借入総額が100万円を超える場合に必要になります。しかし、それ以外にも提出を求められるケースがあるので、あらかじめ用意しておいた方がよいと思います。

参考記事:アコムに収入証明書の提出をしなかったらどうなるの?

また、コピーを取る場合は、マイナンバーや本籍地が隠れるようにして提出してください。口座振替で返済したい場合は、銀行口座が分かるものと届出印も用意します。

申込を行う

インターネット、自動契約機(むじんくん)、アコム店舗、電話、郵送のうちいずれかの方法で申込を行います。

インターネット、自動契約機(むじんくん)、アコム店舗、電話、郵送のうちいずれかの方法で申込を行います。

おすすめは24時間365日申込を受け付けているインターネット経由ですが、パソコンやスマホが手元に無い場合は電話や自動契約機(むじんくん)でもよいでしょう。

いずれにしても、自分の個人情報のみならず勤務先の情報も記入することになるので、情報が分かる資料を手元に用意しておくとスムーズに申込を進められるでしょう。

審査を受ける

申込が完了すると、だいたいアコム側から申込受付および本人確認のための電話があり、その後審査に入ります。

申込が完了すると、だいたいアコム側から申込受付および本人確認のための電話があり、その後審査に入ります。

審査過程は一般に公表されていませんが、申込時に入力した属性情報(年収、勤続年数、勤務先名など)や個人信用情報(支払い・返済の延滞、債務整理、自己破産など「金融事故情報(異動情報)」が記録されている)をチェックしていると考えられています。

また、勤務先に「在籍確認」の電話をかけることが一般的です。入力された勤務先に本当に在籍しているかチェックするものです。

契約してカードを受け取る

審査が完了すると、メールか電話で結果が通知されます。首尾よく審査通過していると、続けて契約手続きに入ります。

契約手続きはインターネット、自動契約機(むじんくん)、アコム店舗、郵送のうちいずれかの方法で行います。おすすめは自動契約機(むじんくん)かアコム店舗です。というのも、その場でカードを発行してもらえるからです。

インターネット契約でもよいのですが、この場合カードが郵送されるまで数日~一週間ほど待たなければなりません。どうせならすぐ発行してほしいですよね。

ショッピングに利用!

カードを手に入れれば、その日からショッピングに支払いに、アコムACマスターカードを利用可能になります。

もちろん利用金額も初回支払日に向けて加算されていきますから、利用は計画的にお願いします。

支払い方法はコンビニでも銀行でもネットでもOK!

支払いはインターネット、アコムATM、提携ATM(コンビニ・銀行)、銀行振込のいずれかで行います。

支払いはインターネット、アコムATM、提携ATM(コンビニ・銀行)、銀行振込のいずれかで行います。

おすすめはインターネットかアコムATMを利用する方法です。

理由は、手数料がかからないため。他の方法だと、1万円以下の利用で100円+税、1万円超の利用で200円+税の利用手数料がかかります。

ただし、インターネット経由で返済するためには、アコムで使用されるインターネットバンキングに対応した金融機関の口座を持っていることが条件です。以下のページに記載されている金融機関であればOKです。

アコムのカードをショッピングで使える仕組みまとめ

アコムでACマスターカードを手に入れると、カードローンのみならずクレジットカードとしてショッピングにも使えるようになります。

ACマスターカードは即日発行も可能で年会費・手数料が無料の入手しやすいクレジットカードですが、リボ払い専用のカードなので支払い回数が増えすぎないように繰り上げで支払っていくのがおすすめです。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |