アコムACマスターカードの評判と注意点|借金地獄にならない使い方

- 急な海外出張ですぐにでもクレジットカードが欲しい

- 格安スマホの契約にクレカが必要だからすぐ作りたい

今すぐクレカを作りたいという人の間で人気なのがアコムACマスターカードです。

今すぐクレカを作りたいという人の間で人気なのがアコムACマスターカードです。

即日入手が可能である反面、審査や返済方法が初心者には分かりにくかったりもします。

今回はACマスターカードのメリット・デメリットをはじめ、即日発行までの流れや返済方法まで分かりやすく解説します。

この記事を読むだけで、あなたが感じている不安や疑問の多くを解消できることでしょう!

アコムACマスターカードの特徴と申込みの条件

ACマスターカードは他社カードと比べてどんな特徴があるのか、申し込むにあたっての条件や審査に落ちる人の具体例を解説します。

- 申し込み資格と基本情報

- 他社クレジットカードとの違い

- 審査落ちする人の特徴

申し込み資格と基本情報

| 申込み資格 | 20歳〜69歳で収入ある人 ※パート・アルバイト、派遣社員、学生や主婦でも収入があればOK |

| 発行手数料・年会費 | 発行手数料:無料 年会費:無料 |

| 発行スピード | 最短即日 |

| 国際ブランド | MasterCard |

| 手数料 | 年率10.0%~14.6% |

| 利用限度額 | 10万円〜300万円※1 |

| 支払方法 | リボ払い |

| 特典 | 0.25%自動キャッシュバック |

※1 300万円はショッピング枠ご利用時の限度額です

他社クレジットカードとの違い

自動リボ払い

ACマスターカードはリボ払いが基本となっています。レジで一回払いを指定しても、カードの請求は自動的にリボ払いになります。

発行会社が違う(審査基準が違う)

クレジットカードの発行会社は銀行や信販会社、流通業者など様々です。しかしながら、消費者金融が発行するクレジットカードは、現在このACマスターカードだけです。

独自の基準で審査を行っているため、他社に通らなかった方にもおすすめなカードです。

付帯機能がほとんどない

他社カードではよくある、ポイント付与や保険などの付帯機能がありません。ショッピングとキャッシング機能だけを持った非常にシンプルなカードです。

消費者金融って安全なの?危なくない?

消費者金融・サラ金と聞いていいイメージを抱く人は少ないでしょう。金融業界をご存知ない方の中にはサラ金=ヤミ金と思われている方もいるほどです。

消費者金融・サラ金と聞いていいイメージを抱く人は少ないでしょう。金融業界をご存知ない方の中にはサラ金=ヤミ金と思われている方もいるほどです。

アコムは三菱UFJ銀行のグループ会社で、上場企業でもあります。犯罪行為をしている会社であれば上場していられるはずはありません。

法令を守って健全に運営している会社です。ただ、銀行ローンと比べて金利が高いのは事実です。あとは借り側の使い方次第と言えます。

こんな人は審査に落ちる!審査落ちする人の特徴

1. 事故情報(異動情報)がある

2. すでに5社以上から借入がある

3. 総量規制をオーバーしている

4. 複数カードに同時申込みした

これらに当てはまる方は、ほぼ確実にアコムの審査に落ちます。

事故情報(異動情報)がある

事故情報(異動情報)というのは、個人信用情報機関に登録されるネガティブな記録のことです。通称「ブラックリスト」とも呼ばれます。

以下のような情報が登録されている限り、カードの審査に通ることは不可能だと考えて下さい。

| どんな場合に 登録される? | 遅延・延滞(3ヶ月以上) 債務整理(任意整理・個人再生・自己破産など) 代位弁済(借金の肩代わり) 強制解約 |

| どこに登録される? | CIC JICC 全銀協 |

| 記録される年数は? | 5年〜10年 |

| どうやって確認する? | 信用情報機関への情報開示 |

すでに5社以上から借入がある

借入件数が多すぎると高確率で審査に落とされます。「多すぎる」の判断基準ですが、5件以上と考えてください。

借入金額にもよりますが、4件以内であれば審査に通過できる可能性があります。不安な場合は「アコムの3秒診断」を試してみるのがいいでしょう。

- 年齢

- 性別、独身既婚

- 借入件数

- 借入合計金額

これらを入力するだけで、借入ができそうかどうかをアコムが判定してくれます(あくまで簡易的な結果です)。

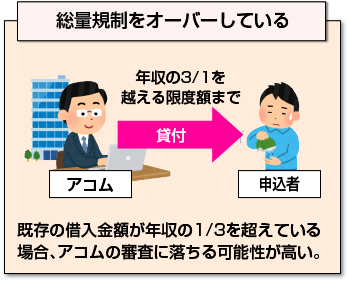

総量規制をオーバーしている

既存の借入金額が年収の1/3を超えている場合、アコムの審査に落ちる可能性が高いです。

既存の借入金額が年収の1/3を超えている場合、アコムの審査に落ちる可能性が高いです。

「年収の1/3まで」というのが、法律で決められた貸付の上限金額だからです(これを「総量規制」と言います)。

ただし、この総量規制は、キャッシングに対する規制(ショッピング枠については対象外)です。したがって、キャッシングの希望額を低くすることでクリアできる可能性があります。

複数カードに同時申込みした

複数のカードを同時期に申し込むと、支払能力を不安視され、審査に落ちる確率が高まります。

申し込みをした事実は、こちらが黙っていても信用情報から確認ができてしまします。すでに他社に申し込んだ場合は、6ヶ月の間隔をあけてからアコムに申し込みましょう。

6ヶ月で申し込みの記録が消えるため、信用情報の影響を受けずに済みます。

アコムACマスターカードのメリットと評判

必要な時すぐに手に入り、周囲にバレずに使えると定評のあるカードです。

- 即日カードを受け取れる

- 海外での支払いに便利

- 利用限度額が大きい

- デザインに「アコム」の文字がない

- 独自の審査基準

- 利用明細が郵送されない

即日カードを受け取れる

ACマスターカードの最大のメリットは、当日中にカードを入手できるということです。クレジットカードの平均的な発行期間は2週間程度なので、アコムの発行スピードは驚異的です。

海外での支払いに便利

MasterCardは世界に広く普及しているブランドです。アコムACマスターカードは多くの国で利用することができるので、海外旅行時の支払いに役立ちます。

利用限度額が大きい

一般的なクレジットカードの限度額は50万円〜100万円程度です。ACマスターカードの限度額は300万円で、審査状況によっては高い限度額が期待できます(※300万円はショッピング枠ご利用時の限度額です)

。

デザインに「アコム」の文字がない

多くのクレジットカードは券面(カードの表面)にカード名が記載されています(例えば「楽天」)。

多くのクレジットカードは券面(カードの表面)にカード名が記載されています(例えば「楽天」)。

しかしながら、ACマスターカードには「アコム」の表示はありません。

MasterCardと描かれているだけなので、アコムを利用していると知られることはありません。

0.25%のキャッシュバックあり

利用金額の0.25%が割引されます。イメージが湧が湧くように、日々の生活の中で払えるもの全てクレカに切り替えて、毎月10万円支払うとします。

10万円×0.25%=250円

つまり、毎月250円がキャッシュバックされることになります。大した金額ではないように感じますが、

- 1年間で3,000円

- 10年間で3万円

- 30年間で9万円

お得になる計算です。積み重なるとバカになりませんね。

独自の審査基準

在籍確認は原則必須ですが、他社クレジットカードと比べて審査に不安がある人も申し込みやすいのが特徴です。

理由は独自の基準で審査を行っているため、他社に通らなかった方にもおすすめなカードです。

利用明細が郵送されない

カードの利用明細が郵送されないのもメリットの1つです。明細書はインターネットでの閲覧が基本となっています。したがって、明細書の郵送によってアコムの利用がバレる心配はありません。

アコムACマスターカードのデメリットと注意点

ACマスターカードのデメリット

特典のお得さやステータスを重視する人は、ACマスターカードを不満に感じることが多いです。

- ポイント付与がない

- 付帯機能や特典がない

- 手数料が高い

- カードの種類が選べない

- 自動リボ払い

ポイント付与がない

他社カードではよくある、ポイント還元がありません。

付帯機能や特典がない

- 入会特典

- 電子マネー

- 海外旅行保険

など、クレジットやキャッシング以外の機能がありません。

手数料が高い

ACマスターカードはリボ払いが基本です。ただし、アコムから要求される金額を正直に支払うと、高い金利手数料を負担することになります。

10万円の買い物をし、毎月3,000円ずつリボ払いで支払っていくとします。

返済回数:43回(3年7ヶ月)

支払合計:12万8,993円

手数料 :2万8,993円

10万円の買い物にたいして、3万円近い手数料を支払う羽目になります。

カードの種類が選べない

選べるブランドはMasterCardのみです。VISAやJCBなど他のブランドを指定することができません。

自動リボ払い

他社クレカのような一括引き落としという機能がなく、自動的にリボ払いさせられます。

アコムACマスターカードの注意点

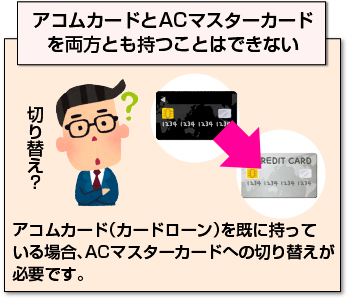

アコムカードとACマスターカードを両方とも持つことはできない

アコムカード(カードローン)を既に持っている場合、ACマスターカードへの切り替えが必要です。

アコムカード(カードローン)を既に持っている場合、ACマスターカードへの切り替えが必要です。

また、ACカードからマスターカードに変更する際には、再審査(在籍確認含む)が必要です。

切り替えをする場合には、下記のフリーコールに電話してください。

| アコム総合カードローンデスク | |

| 電話番号 | 0120-629-215 |

| 受付時間 | 平日9:00〜18:00 |

アコムACマスターカードの使い方・返済方法と使える場所

カードの使い方

- 実店舗で支払う場合

- インターネット上で支払う場合

他社のクレジットカードと同様に以下の流れで決済することができます。

実店舗で支払う場合

MasterCard加盟店で以下ように買い物をすることができます。

レジ・会計時にカードを提示する

↓

サインするor暗証番号を入力する

インターネット上で支払う場合

インターネットで買い物する場合には、以下の情報を入力することでカード決済が可能です。

- カード番号

- カードの有効期限

- セキュリティコード(カード裏面3桁の番号)

支払い(返済)方法

カードの利用額は以下の方法で支払うことができます。

- アコムATM

- インターネット

- 提携ATM(銀行・コンビニ)

- 口座引き落とし

- アコム店頭窓口

一括で返済するのがお得

自動的にリボ払いになるけど、一括で支払うことも可能です。

以下いずれかの支払方法で、利用残高を全額支払ってしまえば完了です。

- アコムATM

- 提携ATM

- インターネット返済

21日〜翌月6日までに払えば利息ゼロ

ACマスターカードは20日が締め日です。

- 4月21日〜5月20日の利用額

に対して、

- 6月7日から利息が発生する

という仕組みになっています。5月21〜6月6日までの間は利息が付きません。したがって、25日に振り込まれた給料で利用額を全額支払ってしまえば、1円も利息を払わずに済みます。

アコムATM・インターネット返済なら手数料無料

- アコムATM

- インターネット返済

であればATM利用手数料や振込手数料をかけずに支払が可能です。コンビニのATMから支払うと、以下のATM利用手数料がかかります。

| 取引金額 | ATM利用手数料 |

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

提携ATMならセブン銀行が便利

コンビニ(セブンイレブン)に設置のATMから支払ができます。また、コンビニATMで千円単位の支払ができるのはセブン銀行だけです(その他のコンビニATMは一万円単位)。

参考記事:アコムが借入返済可能なコンビニ一覧|利用時間と手数料に注意!

端数(千円未満)には利息がつかない

利用金額によっては千円未満の金額が残ってしまう場合があります。

例)16,200円→200円が払いきれずに残る

ですが、千円未満の残高については利息がかかりません。千円単位まで支払えばOKですのでご安心ください。

支払いに関するQA

アコムというのが不安です。カードを作った時点でお金を借りたことになるのでしょうか?

なりません。実際に買い物に利用したり、お金を引き出さない限りは借りたことにはなりません。カードを作って持っているだけでは、利息や手数料はかかりません。

リボ払いは危険だと聞きました。ちゃんと返していけますか?

使い方を間違えなければ大丈夫です。リボ払いは月々の支払いが少ないのがメリットです。ただし、それが原因で使いすぎてしまう人が多いのも事実です。

不安であれば一括で支払うようにしましょう。返済が膨らむ心配がなく、利息もかからず済むのでおすすめです。

あといくらカードを使えるか調べる方法はありますか?

アコム会員ページから確認ができます。契約時に決めた暗証番号と、カード記載の会員番号を使ってログインできます。

アコムACマスターカードの申込みから発行までの流れ

カード発行までの流れ

もっとも手軽で、利用者数の多い「インターネットでの申し込み」を例に解説します。

1.ネットから申込み

↓

2.電話かメールで連絡がくる

↓

3.必要書類を提出する

↓

4.契約する

↓

5.契約書とカードを郵送で受け取る

1.ネットから申込み

アコムの申し込みページから以下の情報を入力します。

| 個人情報 | ●氏名 ●生年月日 ●家族状況 ●電話番号 ●メールアドレス |

| 住居の状況 | ●住所 ●持ち家or賃貸 ●入居年月 ●家賃・ローンの有無 |

| 勤務先情報 | ●勤務先名 ●住所 ●電話番号 ●社員数 ●事業内容 |

| 勤務状況 | ●入社日 ●勤務形態 ●給料日 ●年収 |

| 健康保険証の種類 | ●国保、社保、共済など |

| 他社での借入状況 | ●件数 ●総額 |

| 借入希望額 | ●何万円必要か |

2.電話かメールで連絡がくる

申し込みすると、審査が始まります。審査に通過した場合には、通常「電話」で連絡が入ります。

3.必要書類を提出する

アコムとの契約には以下の書類が必要です。

| 必要書類の種類 | 必要になるケース | 認められる書類 |

| 本人確認書類 | 必ず | ●運転免許証 ●個人番号カード ●健康保険証 ●パスポート |

| 収入証明書類 | どちらかに当てはまる場合 ●50万円を超える限度額を希望する ●他社借入とアコム借入の合計が100万円を超える | ●源泉徴収票 ●直近2カ月の給与明細書 ●市民税額決定通知書 ●所得証明書 |

必要書類の提出はアコムのスマートフォンアプリ(アコムナビ)かメール添付で行います。

4.契約する

メールで契約内容が送信されるので、これに同意しれば契約が完了します。

5.契約書とカードを郵送で受け取る

郵送にて契約書とクレジットカードが送付されます。

郵送にて契約書とクレジットカードが送付されます。

「ACサービスセンター」という差出人から発送されるのでアコムだと周囲に知られる可能性は低いです。

気になる場合や、カードをすぐに受け取りたい場合はで直接受け取ることもできます。

即日発行する申込み方法

急ぎの場合には、ネットで申込んだ段階でに出向いてしまうのがベストです。

ネットから申込み

(所要時間:10分)

↓

電話かメールで連絡がくる

(所要時間:30分〜60分)

↓

へ行く

↓

必要書類を提出する

(所要時間:10分)

↓

契約を結ぶ

(所要時間:10分)

↓

カード発行

早ければ申し込みから1時間ほどでクレジットカードを手にいれることができます。

申込に必要な情報や、必要書類については「カード発行までの流れ」をご確認ください。

に行けば、その場で必要書類をスキャンして提出することができます。

審査に通りやすくするコツ

借入希望額が大きいほど審査は慎重になります。必要最小限の金額を希望するようにしてください。できれば収入証明が不要な50万円以下の金額にするのがいいです。

審査・契約に関するQA

在籍確認りますか?どのタイミングでされますか?

あります。申し込み後、審査のタイミングで実施されます。次の通りプライバシーへの配慮がされているので心配ありません。

- アコムという会社名は名乗らず、担当者の個人名で連絡する

- 用件や社名を尋ねられても教えない

在籍確認の内容は以下の通りです。

「○○さん(あなたの名前)いらっしゃいますか?」 「○○は、ただいま席を外しております。」 →職場に在籍していることが分かった時点で完了。

どうしても勤務先に電話して欲しくない場合は「アコムの在籍確認を電話なしで済ませる方法とバレないための対応策」を参考にしてください。

暗証番号は自分で決めれるの?

契約時に自分で決められます。クレジットカードでの支払い時には署名か暗証番号が必要です。また、ATMでキャッシングするときも暗証番号が必要です。

周囲にアコムの利用がバレるリスクはありますか?

リスクはありますが、対策が可能です。 周囲の人(特に家族)にバレる可能性があるのは以下の場合です。

- 郵送物が届く

- アコムから電話がくる

- 通帳の記録を見られる

不安な場合は次の方法で対処しましょう。

- 書類やカードはで直接受け取る

- 支払いの遅延をしない(やむを得ない場合は必ずアコムに連絡する)

- 通帳を通さない(アコムATMや窓口を使う)

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |