アコムの審査時間は?審査結果の連絡が来ない理由

この記事のアドバイザー「マコト」

この記事のアドバイザー「マコト」この記事では「アコムの審査時間を短縮するコツ」や「申し込み後に連絡がこない原因」について解説しています。

「審査結果の電話やメールがこない。」「審査を早く終わらせてスムーズにお金を借りたい。」そんな不安を解消できるようにまとめていますので、ぜひ参考にしてください。

アコムのネット申し込み(ネット審査)で時間を短縮

アコムの本審査にかかる時間は平均で33分

アコムは最短30分審査とPRしていますが、実際にアコムの審査時間を検証するため、実際にアコムを利用したことがある方から聞き取り調査を実施しました。

その結果、50名からの口コミをまとめると、アコムの審査時間は下記の通りとなりました。

| アコムの審査時間 | 人数 |

| 30分前後 | 29人 |

| 1時間前後 | 16人 |

| 1時間以上3時間以内 | 3人 |

| 1日以上 | 2人 |

アコムの審査時間が30分前後が最も多く、アコムのスピード審査は凄まじいと実感しました。

しかし、申し込みした曜日や時間帯、さらに申込者個人の属性が個々に異なるため、実際かかる時間は人それぞれです。最短の30分で審査結果がわかる人もいれば、場合によっては審査結果が出るまで1~2日かかる人もいます。

WEB申込み(ネット審査)で時間を短縮できる

これは、アコムの審査時間(期間・日数)を短縮したい全ての人に言えることなのですが、近くに店舗かがある場合は、事前にWEB申し込み(ネット申し込み)しておくと、契約手続きがスムーズです。実際、申し込みからカード発行まで最短30分で終わります。

これは、アコムの審査時間(期間・日数)を短縮したい全ての人に言えることなのですが、近くに店舗かがある場合は、事前にWEB申し込み(ネット申し込み)しておくと、契約手続きがスムーズです。実際、申し込みからカード発行まで最短30分で終わります。

なぜ、事前にWEB申し込みをしてからの来店をお勧めするかと言いますと、申し込み順にアコムが審査するからです。

「審査時間を短縮したい。審査結果を早く知りたい」人は、WEB申し込みを行ってから店舗かでの手続きが一番早いです。

ネット申し込み〜カード発行までの流れ

- アコムの公式サイトから申し込み

- アコムの店舗やへ行き、本人確認書類(運転免許証、パスポート、健康保険証)をスキャンして提出を終わらせます。

- 書類提出後に勤務先への在籍確認(本人が電話に出なくてもOK)が実施されます。

- 契約完了後、その場でローンカードが発行されます。

- ローンカードを利用してアコムのATMや提携金融機関のATMで借入を行います。

※他社借入を含めた既存借入が100万円を超える場合やアコムへの希望限度額が50万円を超える場合は、収入証明書が必要です。事前に準備しておくようにしてください。

| 営業時間 | |

| 9:00~21:00(年中無休 年末年始除く) | |

| 店舗 | 平日9:30~18:00(一部の店舗では19:00まで) |

アコムのと店舗では、それぞれ営業時間が異なりますので、注意してください。

この記事のアドバイザー「マコト」早くカードローンを使いたい人は消費者金融がおすすめ銀行カードローンでもメガバンクなどでは、保証会社を傘下の消費者金融にするなどで、当日融資を実施していました。

しかし、2018年1月から本人確認の強化のため、銀行カードローンの当日融資ができないようになります。カードローンの申込みを受けたときに、必ず反社会的勢力の確認を警察庁に行わなければいけなくなったためです。

そのため、すぐにお金が必要な人は、消費者金融のカードローンがおすすめになります。

消費者金融は銀行で即日融資の廃止をした後も、申し込み当日にお金を借りることができるため、金利が高いもののすぐにお金が必要な人にはメリットが大きくなるでしょう。

また、消費者金融では30日間の無利息サービスなどもしているため、上手に利用するとお得にお金を借りることができます。

や店舗での手続きが向いている人

- 今すぐお金が必要

- 近所に店舗やがある

- PCやスマートフォンでの申し込みの方が慣れている

特にが近くにあると、土日祝日に関係なく利用できるためお金が今すぐ必要な人にはうってつけです。

近くに店舗やが無い場合

近くに店舗やが無い場合は、実は電話申し込みが意外と手っ取り早かったりします。

「PCやスマートフォンの操作が慣れていない。」という人もアコムへの電話申し込みなら、その場で審査されますし、来店不要で契約することも可能です。

手続きはちょっとだけ面倒だったりもします

- アコムへ電話して申し込みします。

- アコムの簡易審査実施後、審査結果の連絡が来ます。

- 契約書類をアコムの公式サイトからダウンロードして、印刷します。

- 契約書(7枚)に必要事項を明記して、本人確認書類(複写)を添付してFAX送信します。

- 電話もしくはアコムの会員ページから振込融資を依頼します。

電話申し込みでFAXで書類を送信する場合、即日融資を希望するなら平日の14時までに必要書類の提出が完了している必要があります(※電話申し込みでもネットや来店で書類提出をする場合は14時までに書類を提出できていなくても即日融資可能です)<詳細>https://www.acom.co.jp/first/apply/tel/。

しかし、以下の環境だと電話申し込みしても即日融資が難しいのですが対処法を紹介します。

- パソコンが無い

- 近所にセブンイレブンが無い

- FAXが無い

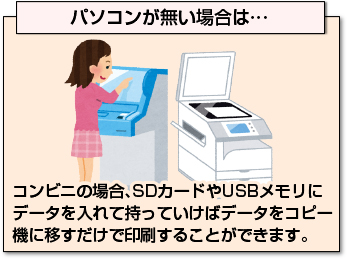

パソコンが無い場合は、セブンイレブンに設置されているコピー機でネットプリントを選択。予約番号のACOM0001を入力すれば、必要書類を印刷することが可能です。

パソコンが無い場合は、セブンイレブンに設置されているコピー機でネットプリントを選択。予約番号のACOM0001を入力すれば、必要書類を印刷することが可能です。

また、パソコンはあるけど、プリンターが無い場合は、セブンイレブンのネットプリントへデータを送信すれば、印刷可能です。

※「セブンイレブンのマルチコピー機よりFAX契約専用書類を出力」サービスは2017年8月末をもちまして終了となります。

あるいは、セブンイレブン以外のコンビニの場合、SDカードやUSBメモリにデータを入れて持っていってください。データをコピー機に移すだけで印刷することができます。

※コンビニには、FAX送信サービスがありますので、印刷後はアコムへFAX送信を行えば手続きは完了です。

なお、当日中の振込融資を希望するなら、アコムは振込融資を希望する旨の依頼を行う必要があります。

電話で連絡する際は、0120-134-567へ連絡すれば、自動音声に従って振込依頼を行うことができます。

電話申し込みでの手続きが向いている人

- 今すぐお金が必要

- 近所に店舗やがない

- 近所にセブンイレブンなどのコンビニがあり、パソコンやプリンターがある

アコムの審査は長い?と心配な方はこの方法!

いろいろとアコムの申し込み方法を解説してきましたが、アコムの審査が長いかと心配な申込者の視点から一番オススメな契約方法はネットからの申し込みとなります。

アコムの担当者とのわずらわしいやりとりもありませんし、店舗やローン契約機まで出向く必要もありません。

借入希望額が利用限度額と同一になるかはアコムの審査次第ですが、ネット契約をうまく利用して最短で借り入れを行いましょう。

この記事のアドバイザー「マコト」人目を気にする人はローン契約機がおすすめですお金をはじめて借りるときに気になるもののひとつに、周りなどからの人目があります。銀行カードローンでも、電話やインターネットで申込みをすると、人目を気にすることなくお金を借りることができます。

しかし、即日融資が可能で人目を気にすることが少ないのは、消費者金融のローン契約機でカードローンを申し込むことです。

銀行カードローンにも、数は少ないですがローン契約機を利用できるところがあります。しかし、確実に即日融資を受けるのであれば、消費者金融のカードローンが便利です。

アコムに審査の無い申し込み方法はあるのか

金融事故を起こしたことがあるような人は、出来るだけ審査を避けたい気持ちがあるかもしれませんが、アコムに審査の無い申し込み方法はありません。

つまり、アコムで借り入れを申し込むためには必ず審査を受けなければなりません。

もちろんアコムだけではなく、他の消費者金融会社や銀行カードローンにも言えることです。

逆に審査なしと情報を流している消費者金融は、闇金などの違法業者である可能性が非常に高いので、必ず詳細を確認するようにしましょう。

アコム審査結果の連絡方法

| 申し込み方法 | 結果の通知方法 |

| 来店・ | その場 |

| ネット申し込み | メール |

| 電話申し込み | 電話 |

アコムのメール(審査落ちの場合)の内容とは

アコムの審査で残念ながら審査落ちになってしまった場合には、下記のようなメールがアコムから届きます。

このたびはアコムにお申し込みいただき、誠にありがとうございます。

誠に恐縮ではございますが、審査の結果、ご希望に添うことが出来ませんでした。

何卒ご了承下さいますようお願い申し上げます。ACサービスセンター[アコム株式会社]

このメールが来てしまうと残念ながらアコムを利用することが出来ませんし、もちろん会員サービスも受けることが出来ません。

なぜ審査落ちをしたのかをアコムへ問い合わせることは出来ませんので、自分でしっかりと考えてみましょう。

よくある審査落ちメールの理由としては、

- 借入額が多い

- 信用情報に問題がある

などです。

また、アコムから審査落ちメールが来てからすぐに再申し込みをするのではなく、最低でも6ケ月は間を空けて申し込みをするようにしてください。

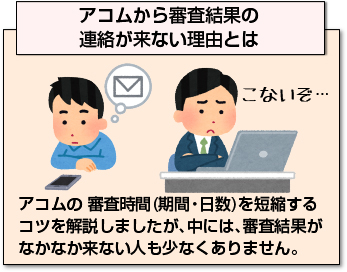

アコムから審査結果の連絡が来ない理由とは

アコムの 審査時間(期間・日数)を短縮するコツを解説しましたが、中には、審査結果がなかなか来ない人も少なくありません。

アコムの 審査時間(期間・日数)を短縮するコツを解説しましたが、中には、審査結果がなかなか来ない人も少なくありません。

その場合、以下のどれかに当てはまりますので、審査状況が遅い人は、要チェックです。

- 申し込み内容に不備や虚偽があった

- 審査回答時間外に申し込みした

- 勤務先への在籍確認が取れない

- 他社からの借入件数が多い

- 返済能力以上の限度額を希望している

- 迷惑メールに入っていた

申し込み内容に不備や虚偽があった

アコムの審査を早く終わらせたいなら「ウソ(虚偽)」や「ミス(不備)」は禁物です。

アコムの審査を早く終わらせたいなら「ウソ(虚偽)」や「ミス(不備)」は禁物です。

最も致命的なミスは、信用情報を見れば一発でわかるウソです。

アコムの審査では、他社借入件数を申告する欄がありますが、借入件数を過少申告しても、信用情報を見れば一発でわかります。

悪質なウソは審査担当者の心証を悪くする(即刻審査落ち)だけですので、注意が必要です。

記入ミスは極力しない

さすがに、年齢、住所、勤務先などの記入ミスは無いと思いますが、アコムの申し込み時には、勤続年数、社会保険の種類などを記載しますが、記入ミスは極力ないようにしましょう。

申し込み内容が記入ミスだらけですとそれだけ審査時間が長引きます。

- 審査時において必要な情報を調べておく

- 申し込み前に間違いがないか今一度確認する

最低限上記は実施しておきたいですね。

アコムの審査回答時間外に申し込むと審査結果が翌日に

アコムへの申し込みは、土日祝日に関係なく24時間365日申し込み可能なため、いつでも審査結果の状況がわかると勘違いされますが、アコムの営業時間内に申し込まないと審査結果を得ることができません。

アコムへの申し込みは、土日祝日に関係なく24時間365日申し込み可能なため、いつでも審査結果の状況がわかると勘違いされますが、アコムの営業時間内に申し込まないと審査結果を得ることができません。

アコムでは仮診断を行うことができるのですが、仮診断はコンピューターによる自動となるため、土日祝日に関係なく結果が出ます。

しかし、本審査では申込者属性情報や在籍確認など担当者による審査が実施されます。

当然、審査可能な時間帯でないと審査できませんし、借入可能な時間帯でないと借入できません。

なお、アコムの審査回答時間は、土日祝日に関係なく9:00~21:00となっています。最短で1時間融資であることを考慮すれば、遅くとも20:00申し込みしておきましょう。

即日借入するためのベストな申し込み方法

確実に即日借入を希望するなら、午前中までに申し込みしておき、や店舗でのローンカード発行がベストです。

確実に即日借入を希望するなら、午前中までに申し込みしておき、や店舗でのローンカード発行がベストです。

しあし、アコムの審査は、ほぼ自動化されていますが、勤務先への在籍確認などは、人が介在するため、混雑時や繁忙期に申し込むと、どうしても審査時間が長引きます。

主な繁忙期としては、2月~5月、9月~10月など資金需要の多い月や給料日前の金欠時期にはアコムへの申し込みが多い傾向になります。

この記事のアドバイザー「マコト」心配なことがあるときは電話で確認カードローンを申し込みするに当たって、心配なことや疑問などが発生したら電話をしてしっかりと内容を確認することをおすすめします。

申し込み後にも、申告内容に誤りがあったことに気がついたり、審査に時間がかかって心配になったりした場合は電話をして話をしましょう。

消費者金融に電話をしても、丁寧に説明をしてくれますので、疑問があるときには積極的に電話をした方が安心して取引をすすめられます。

在籍確認が取れないと審査時間が長引く傾向に

アコムの審査では、申込者が申告した勤務先に在籍しているかを確認するため審査担当者による在籍確認が必ず実施されます。

アコムの審査では、申込者が申告した勤務先に在籍しているかを確認するため審査担当者による在籍確認が必ず実施されます。

この在籍確認でつまずいてしまうと審査に時間がかかります。

特に大企業の場合、連絡先を代表電話などにすると、電話を受けた人が、申込者が在籍しているのか?を把握できないケースがあるため、「在籍確認が取れない=審査保留」という状況になります。

その場合、審査が後回しにされるため審査時間が長引く傾向にあります。

アコムでは在籍確認を省略することができないため、

- 電話をかけてきても良い時間帯をあらかじめ伝えておく

- 電話対応の人に「自分宛てに電話がかかってくる」と伝えておく

上記いずれかで在籍確認で審査時間が長引くことはありません。

アコム以外の他社からの借入件数が多い

アコム以外の他社借入件数が多い場合も審査時間が長引きます。

なお、アコムでは年収の3分の1(総量規制)を超える借入はできませんので、借入件数が少なくても、年収の3分の1ギリギリの場合も審査時間が長引く可能性があります。

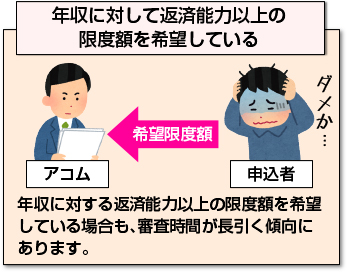

年収に対して返済能力以上の限度額を希望している

年収に対する返済能力以上の限度額を希望している場合も、審査時間が長引く傾向にあります。

年収に対する返済能力以上の限度額を希望している場合も、審査時間が長引く傾向にあります。

はじめてアコムを利用する場合は、初期限度額が多くとも50万円までが限度だと考えてください。

例えば年収600万円の人は、200万円(年収の3分の1)まで借入可能ですが、いきなり200万円の枠は付与されないと考えてください。

当然ながら、年収に対して返済能力以上の限度額を希望しても、限度額を下げられた状態での借入しかできませんので、希望限度額は10万~30万程度に抑えて申し込みしてください。

アコムからのメールが迷惑メールフォルダに入っていた

意外と多いのが、アコムからのメールが迷惑メールフォルダに入っていたことです。

アコムの審査結果は、申し込み時に申告した連絡先へ来ることになっていますので、「迷惑メールフォルダに入っていて気づかなった。」といった事態は避けたいです。

また、メールの受信拒否設定になっている場合もありますので、注意が必要です。

この記事のアドバイザー「マコト」在籍確認で心配な人は事前に準備をする在籍確認は審査においてとても重要な項目です。したがって、金融機関では在籍確認をしないで、審査を終えることはよほどの信用がない限りありえません。

カードローンに申し込みするときに、在籍確認について心配なことがあるのであれば、事前に電話で相談をしておくことをおすすめします。

心配事についての対応策を金融機関で教えてくれますので、電話で聞いた指示の通り準備をしておくとスムーズに審査もすすみます。

また、既にカードローンを保有している場合は、事前にまとめるなどをして数を減らしておきましょう。

アコムで早くお金を借りるなら審査完了後の手続きも重要

アコムの審査は最短30分とかなり早いです。急いでお金を借りたい人にとって審査スピードは非常に重要となってきますが、審査完了後の契約手続きで気を抜いてはいけません。

アコムの審査は最短30分とかなり早いです。急いでお金を借りたい人にとって審査スピードは非常に重要となってきますが、審査完了後の契約手続きで気を抜いてはいけません。アコムの契約方法は「インターネット」「」「郵送」があります。 この中で即日でお金を借りることができる契約方法は「インターネット」と「・店頭窓口」です。

郵送ですと書類のやり取りに時間がかかってしまいます。手元にカードが届くまでに1週間近くかかりますので、急いでいるときは郵送契約は避けましょう。

借入れ方法で即日融資のタイムリミットが違う

アコムで即日融資する借り入れは「ATM」と「振り込み」の2つに分類されます。

借入方法により即日融資のタイムリミットが違ってきますので注意が必要です。アコムで即日融資スルには申し込み~借り入れまでを指定の時間までに済ませる必要があります。

ATMで即日融資する流れと注意点

まずはATMで借り入れを行う場合の手続きの流れとタイムリミットを確認していきましょう。

① インターネットで申込む

② 仮審査

③ メールまたは電話で仮審査の結果通知

④ へ行く

⑤ タッチパネルで必要情報を入力する

⑥ 必要書類等を提出する

⑦ 本審査

⑧ 備え付けの電話で本審査結果の通知

⑨ 契約に署名し提出

⑩ カード発行

⑪ ATMで借り入れ

ATMで借入する場合はの営業時間内にカード発行までの手続きを完了させなければいけません。

アコムのの 営業時間は下記のとおりです。

| 9時~21時 |

にはアコム専用ATMが併設されていますので、カード受け取りさえできれば基本的に24時間いつでも利用できます。

提携ATMは利用手数料がかかりますのでその点にだけ注意してください。 アコムの手続きにかかる時間は2時間弱が平均です。

これを考慮すると申し込みは遅くても19時30分までに済ませておくのが良いでしょう。時間ギリギリですと間に合わない可能性が高いですから余裕を持って申込みましょう。

またへ来店する際は必要書類の持参も忘れないようにしましょう。

口座振込みの即日融資の流れと注意点

次は口座への振り込みで即日融資する場合の流れと注意点です。

① インターネットで申込む

② 仮審査

③ メールまたは電話で仮審査の結果通知

④ 必要書類等を提出する(メールまたはアップロード)

⑤ 本審査

⑥ メールまたは電話で本審査結果通知

⑦ アコムのホームページ上で契約

⑧ 会員ページまたは電話で振込依頼

⑨ 指定した口座に振り込まれる

振り込みで即日融資するには、申込み~振込依頼までを振込可能時間内に完了させなければいけません。 振込手続きはアコム会員ページ借入希望額を入力するだけで簡単に行うことができます。

| 金融機関 | 曜日 | 受付時間 | 振込実施の目安 |

| 楽天銀行 | 月曜~日曜・祝日 | 0:10 ~ 23:49 | 受付完了から1分程度 |

| 三菱UFJ銀行 ゆうちょ銀行 三井住友銀行 みずほ銀行 | 月曜~金曜 | 0:10 ~ 8:59 | 当日 9:30頃 |

| 9:00 ~ 23:49 | 受付完了から1分程度 | ||

| 火曜~金曜 | 0:10 ~ 23:49 | 受付完了から1分程度 | |

| 土・日・祝日 | 0:10 ~ 8:59 | 当日 9:30頃 | |

| 9:00 ~ 19:59 | 受付完了から1分程度 | ||

| 20:00 ~ 23:49 | 翌日 9:30頃 | ||

| 振込実施時間拡大(モアタイム)金融機関 | 月曜~金曜 | 0:10 ~ 8:59 | 当日 9:30頃 |

| 9:00 ~ 17:29 | 受付完了から1分程度 | ||

| 17:30 ~ 23:49 | 翌営業日 9:30頃 | ||

| 土・日・祝日 | 0:10 ~ 23:49 | 翌営業日 9:30頃 | |

| その他金融機関 (コアタイム) | 月曜~金曜 | 0:10 ~ 8:59 | 当日 9:30頃 |

| 9:00 ~ 14:29 | 受付完了から1分程度 | ||

| 14:30 ~ 23:49 | 翌営業日 9:30頃 | ||

| 土・日・祝日 | 0:10 ~ 23:49 | 翌営業日 9:30頃 |

※参考URL:https://www.acom.co.jp/use/transfer/(「インターネットからのお申し込み」部分をご確認ください)

アコムは24時間、土日も即日振込が可能です。(金融機関・お申込時間帯によってはご利用いただけない場合がございます。)

楽天銀行口座を持っている場合は24時間365日、最短1分で振込が可能です。

アコムの手続き時間を短縮するには

アコムはすべての手続が終わるのに1時間程度かかります。しかもこれはスムーズに手続きが進んだ場合ですから、実際は2時間近くかかることを前提に申込したほうが良いでしょう。

そのため、時間に余裕を持って早めに申込することに越したことはありません。しかし、中には時間ギリギリになってしまうこともあるでしょう。そのような場合は手続き時間を短縮させる方法で申込することをおすすめします。

ネット申し込みで時間短縮

まず、申込みはインターネットで済ませましょう。電話やですとオペレーターの説明を受けながら手続きしなければいけませんので時間がかかってしまいます。ネット申し込みにすることで時間短縮できます。

審査中にへ向かう

ネットで申し込み完了したら必要書類を持ってアコムのへ向かいます。

審査結果がでるのを待っていては時間が勿体無いですから、審査している時間を利用してへ移動してしまいましょう。 アコムの審査時間は最短30分ですから移動中に審査が終わっていることもあります。

申し込み後アコムに電話で急いでいると伝える

とにかく急いでいるという場合は申込完了後にアコムに電話して「急いで審査してほしい」旨を伝えましょう。

これにより少なくとも優遇はしてもらえます。 また審査にどれぐらい時間がかかるのかも教えてくれますので、気になる場合は遠慮せずに聞きましょう。

この記事のアドバイザー「マコト」カードローンの手続きは午前中がおすすめカードローンの審査が通った後に、お金を手に入れるまでの時間を気にするのであれば、申し込み前に即日融資について少しは考えておくことをおすすめします。

銀行に振り込みをして、お金を借りる場合は特に注意をしてください。銀行への振込時間は、全国銀行協会で、振り込みできる時間帯が定められており、14時まで振込手続きが完了していないと、当日の振込が翌日になる可能性がでてきます。

消費者金融各社でも審査時間が短くされていますが、それはあくまでも申込者が少なく、スムーズに審査がすすんだときに終わる時間を表示しています。

したがって、安心して即日融資を受けるためには、できる限り早い時間にカードローンの申込み手続きを終えることが重要になります。

できれば、朝一番に手続きを終わらせるようにして、なおかつ在籍確認などをスムーズにすすめられるようにしてください。

アコムに審査落ちする人の特徴と審査に通る人、通らない人の違い

「〇〇の審査は通らなかったけど、△△の審査には通った」こんな口コミをネットなどで見かけたことがあるという人もいるかと思います。

カードローンの審査はどこも基準が同じと思われがちですが、実は会社ごとに審査基準が異なります。 アコムで借りたいのなら、アコムの審査基準を知る必要があります。

ちょっとした審査基準の違いを知っているだけで審査通過できるなら、知っておいたほうが絶対良いですよね。 ここではアコムの審査基準について詳しく解説していきます。

アコムの申込み資格から見る審査落ちする人の共通点

アコム公式サイトに記載されている申込み資格は下記のとおりです。

- 20歳~69歳以下の人

- 安定した収入と返済能力を有し、当社基準を満たす方

ただし、これはあくまでも申込資格ですからクリアしていれば絶対にお金を借りられるというわけではありません。この申込み資格を満たしたうえでアコムの審査に通らないと融資を受けられません。

では、どのような人が審査落ちしてしまうのでしょうか。 ここでは審査落ちの条件を具体的に紹介していきます。

収入が不安定だと審査落ち

アコムの申込み資格にもあるとおり、収入が不安定ですと審査落ちしてしまいます。

安定収入の条件とは

アコムに限らず多くのカードローンは「安定収入がある」ことを申し込み資格としています。では具体的にどのような収入が安定収入といえるのでしょうか?

一般的には毎月収入がある状態を安定収入としています。

アルバイトやパートでも普通に働いていれば、会社から毎月給料を受け取っているでしょうから、そのような人は安定収入があるとアコムでは判断します。

逆に2ヶ月に1度だったり半年に1度など、収入が入るまでの時間が空いてしまうと安定収入と見なされず審査落ちする可能性が高いです。

日雇いのアルバイトのような長期雇用を前提としていない場合も審査落ちしやすいです。 収入形態は固定給・歩合給・時給制とありますが、きちんと毎月収入があれば特に問題ありません。

歩合給は審査に通らないなどと言われたりしますが、毎月収入があれば決してそのようなことはありません。 また収入は労働によるものであれば大丈夫です。

給与収入、事業収入、不動産収入、投資による収入とありますが、いずれの収入でも構いません。

ただし、給与収入以外の収入の場合、収入と事業確認のために確定申告書が必要になります。

また、以下は収入とは見なされませんのでアコムに申し込んでも審査に通りません。

- 年金

- 生活保護費

- 国、地方公共団体からの給付金

信用情報に問題ありなら審査落ち

カードローン審査では必ず申し込み者の信用情報をチェックします。これはアコムも同様です。

アコムに申込むと、加盟する個人信用情報機関に申し込み者の信用情報を照会しローンやクレジットの利用記録をチェックします。

これまでの利用状況に不安要素があると審査には通りません。 その不安要素とは「金融事故」のことです。金融事故を起こすと、信用情報には「異動」と記録されます。

異動記録があるとアコムの審査に落ちてしまいます。 長期延滞、債務整理、強制解約、代位弁済、これらの事故情報は一度記録されると1年~最長10年間は残ってしまいます。

長期延滞に関しては、滞納分を支払い終えてそのことが延滞解消記録として信用情報に残れば審査に通るケースもあります。

アコムでは延滞解消記録があれば即審査落ちにせず、審査を続けるケースがありますので覚えておくと良いでしょう。

アコムの社内ブラックは半永久的に残る

社内ブラックとは、カードローン会社は社内だけの情報として管理保持しているブラックリストのことです。

社内ブラックになってしまうと、ブラック入りしたカードローン会社のカードローンに申し込んでも審査には通りません。

アコムは申し込み者が過去に滞納などの金融事故情報がないか調べるために個人信用情報機関の記録を照会しますが、それとは別に社内ブラックの情報がないかも調べます。

もし個人信用情報機関にブラック情報がなくても社内ブラックがあれば審査には通りません。 個人信用情報機関に登録された金融事故情報の登録期間は最長10年です。

期間が過ぎれば事故情報は消滅します。しかし社内ブラックは半永久的に残ります。無期限に残る情報ですので、ブラック情報が載ってしまうと一生その金融機関のカードローンを契約することはできません。

詳しくは「社内ブラックが与信に及ぼす影響」をご覧ください。

アコムが保証会社を務める銀行カードローンも要注意

社内ブラックは保証会社と関係があります。 アコムは自社カードローンの運営だけでなく、地方銀行カードローンの保証会社として保証事業を行っています。

直接的にアコムと契約したことがなくても、アコムが保証会社を務めるカードローンで過去に問題を起こしたことがあると、その情報が社内情報として記録され審査を不利にすることもあります。

現在地方銀行カードローンを利用している方もしくは過去に利用したことがある方は、そのカードローンの保証会社を一度チェックしてみると良いでしょう。

アコム本審査を通るためには在籍確認が必要

アコムの本審査に申し込んだ方が一番不安に思うことは在籍確認です。

在籍確認とは、申込者が間違いなく申請した勤務先に勤務しているかを確認するためにする電話確認のことです。

アコムなどの消費者金融だけではなく、銀行カードローンで借り入れするときにも行われる一般的な確認です。

ここでは、在籍確認の注意点についてまとめてみましたので、確認していきましょう。

在籍確認できず審査落ち

意外と見落としがちなのが在籍確認です。実は在籍確認の結果次第では審査に落ちることもあります。 在籍確認で審査に落ちるのは次のようなケースが考えられます。

嘘をついた

審査で嘘がバレると即審査落ちです。これは在籍確認に限ったことではなく他の項目でも同じことが言えます。

たとえば、既に退職している勤務先を入力して審査に受けた場合などです。退職済みの会社に電話で確認すれば当然バレますから審査に落ちるでしょう。

アリバイ偽装会社を使用した

アリバイ偽装会社とは営業実体のない架空の会社で、会社名や電話番号は実在しており給料明細や源泉徴収票を発行してくれる会社です。

カードローンの審査のときは在籍確認の電話応対もします。これにより「ちゃんとした会社で働いている」という体裁を整えることができるという仕組みです。

水商売や風俗業、無職の人など社会的信用が得難い立場の人が利用することが多く、健全な会社に勤めていることを装うことができる会社です。

しかし「偽装」と言うからには、嘘の申告をしているわけですから当然審査は通りません。バレないと思って利用する方もいますが、担当者いわく雰囲気でバレます。

またアコムや他のカードローン会社は偽装会社をリスト化していますので、ばれる仕組みができあがっていると言って良いでしょう。

アリバイ偽装会社を利用すると審査に通らないばかりか、最悪の場合詐欺罪に問われる危険性があります。実際、過去に偽装会社を利用した人が詐欺罪で摘発される事件もあります。

休職中・休暇中

休職中・休暇中もアコムの審査は通りません。

これらはすべて無職扱いとなります。 たとえ給料が少し払われている場合でも産休休暇、育児休暇、その他長期休暇は在籍確認でそれが発覚すれば審査落ちします。

例外としては、すぐに復帰できる場合です。1,2週間程度の休職・休暇であればアコムの審査に通ることもあります。

ただし、それは担当者の判断によりますので一概にはいえませんので、もし休暇・休職中にアコムに申し込む場合は担当者にその旨を伝えると良いでしょう。

在籍確認が取れなくても審査に通ることもある?

在籍確認が取れなくても審査に通るケースもあります。

具体的には「電話がつながらない」場合や「在籍の有無を教えてもらえない」「いません」等と答えられてしまう場合などです。

上記のケースで在籍確認がとれなくても、それですぐに審査落ちになるとは限りません。あくまでも担当者の判断次第ですが、他の要素に問題がなければ在籍確認無しで審査通過することがあります。

ただし、在籍確認をクリアできない場合の融資額は10万円以下など極端に低くなります。 そしてアコムでは引き続き在籍確認を試みるか、電話以外の方法で在籍確認をします。

在籍確認できた場合は、後から限度額を当初予定していた額まで引き上げてくれる可能性もあります。

アコムは電話以外で在籍確認を済ませることができる?

電話で在籍確認するのが難しい場合、担当者の判断次第では別の方法に替えてもらえるケースもあります。勤務先への電話連絡が難しい場合はまず担当者に相談してみると良いでしょう。

在籍確認の代わりになる手段としては在籍を証明できる書類の提出があります。

- 社会保険証直近1ヶ月分の給与明細の提出

- 社員証の提出(顔写真入り)

- 雇用契約書の提出

上記いずれかの書類を提出することで在籍確認OKとしてくれることもあります。審査の結果によっては、電話で在籍確認が取れない限り融資できないと判断されることもありますので、あまり過信しないことです。

アコムの審査で嘘つくとどうなる?

アコムに申込する際、申し込み書の内容に嘘があると審査に大きく影響します。正直かつ正確に記入することを心がけたいものです。 では、アコムの審査で嘘をつくとどうなるのでしょうか?

アコム審査で虚偽申告はリスクが高すぎる!

アコムに限ったことではなく、カードローンの申し込み書に嘘を記入するのはリスクが高すぎる行為です。

アコムに限ったことではなく、カードローンの申し込み書に嘘を記入するのはリスクが高すぎる行為です。

審査では申し込み書に記載された内容と個人信用情報機関に登録された情報に相違がないかどうかを調査します。

これは申し込み者の信用格付けを行うのに必須なのです。 虚偽申告は審査に悪影響でしかありません。

ウソをついたことで審査に悪影響を与えてしまい、本来なら審査通過できるのに虚偽申告したことで審査落ちしてしまうことも少なくないです。

仮に虚偽申告でアコムに申し込んで借り入れできても、後から虚偽申告がバレてしまい、残金一括請求をされたり、強制的に解約されてしまう可能性があります。

嘘が悪質だと詐欺行為を働いたと訴えられてしまうことだってあるのです。

うろ覚えで申し込みを記入される方もいますが、曖昧な部分は記入する前に必ず事前に調べてから記入するようにしましょう。

アコム審査には許される嘘もある?

審査において嘘は悪影響を与えますが、中には許される嘘というものがあります。

審査において嘘は悪影響を与えますが、中には許される嘘というものがあります。

記入必須の項目の中で唯一嘘をついても問題ないのが「借入理由・資金使途」の項目です。

たとえば、本当の借入目的はギャンブルなのに冠婚葬祭と記入しても、実際に借りたお金を何に使ったのか後から調べることはできません。

目的ローンの場合は、申込時に支払い先の領収書や請求書を提出しますが、アコムなどのカードローンの申込において何にお金を使うのかを証明する書類を提出することはありません。

アコムがそれらの書類の提出を求めないことからも、資金使途に関してはさほど気にしていないということでしょう。

なぜアコムの審査では嘘がバレてしまうのか?

アコムの審査で嘘がバレる理由として挙げられるのが「個人信用情報機関」の存在が大きいです。

アコムの審査で嘘がバレる理由として挙げられるのが「個人信用情報機関」の存在が大きいです。

個人信用情報機関にはCIC・JICC・KSCの3つあります。

このうちアコムはCICとJICCの2つに加盟しています。

審査において必要な情報を得るのに消費者金融であればJICCに加入するだけでも十分といえます。

CICはクレジットカード会社や割賦販売の会社の会員が主です。

ただ、クレジットカードにキャッシング機能を付帯することとカードローン発行もしていることから総量規制が関係してきます。

消費者金融も同様に総量規制が関係しているので、クレジットカードのキャッシング枠とカードローンの利用枠を合計して総量規制を超えないようにしなければいけません。

このことから、JICCとCICはお互いの情報を共有しています。 しかし、情報共有しているとは言え、すべての情報が共有されるわけではありません。

本人特定情報、クレジットカードのショッピング利用状況、返済状況はJICCに提供しないとされています。

そのため、アコムはJICCとCICの2つに加盟し、足りない情報を補っているのです。

アコムに提出した申し込み書の内容と、JICCとCICから得た情報に不一致な点があればすぐにバレてしまうというわけです。当然ながら、審査で嘘がバレるとアコムの信用を失い審査落ちの可能性が高くなってしまいます。

なぜアコムの審査で年収の嘘がバレるのか?

アコムの申し込み書には年収を記入する項目があります。 アコムでは下記に該当しなければ基本的に収入証明書の提出は不要となります。

- アコムでの希望限度額が50万円以上

- 他社借入額とアコムでの希望限度額を合算して100万円以上

基本的には本人確認書類だけで申し込めるので、年収の嘘をついてもバレないのでは?と思う方も多いですが、実際はバレる確率が高いです。

アコムでは今まで利用してきた会員のデータが蓄積されています。

この蓄積データを見ることで申し込み書に記載された年収が怪しいかどうかは、似たような顧客データを抽出することで判断できてしまうのです。

数十万円程度の年収の違いだと判別するのが困難ですが、100万円以上も年収に違いがあるとさすがに審査担当者は年収を水増ししていることは分かってしまいます。

そして、年収が疑わしいと判断すると、その申し込み者に対し収入証明書の提出を要求し、提出した書類によって嘘をついていたことがバレてしまいます。

アコム審査で勤続年数の嘘はバレる?

アコムは審査の過程で在籍確認を行いますが、勤務先に電話して審査担当者が申し込み者の勤続年数を尋ねることはしません。

アコムは審査の過程で在籍確認を行いますが、勤務先に電話して審査担当者が申し込み者の勤続年数を尋ねることはしません。

そのため、勤続年数の嘘をついてもバレる可能性は低いです。

審査において勤続年数が長いことは有利ですから、働き始めたばかりだけど勤続年数5年と申告してもバレないだろうと嘘をついてしまう人も少なくないです。

しかし、上記でも触れたとおりアコムには膨大な蓄積データがありますので、そこから申し込み者と似たような属性を持つ人を抽出して勤続年数を調べることもできるのです。

規模が同じような会社で、年齢や年収が近いのに勤続年数に大きな違いがあると気がつけば、健康保険証の提出を求めてくる可能性が高いです。

健康保険証には被保険者となった年月日が記載されていますので、それをチェックすれば申し込み者の勤続年数は分かってしまいます。

この記事のアドバイザー「マコト」嘘は絶対につかないことが大事です申し込みの段階で審査にいい印象を与えようとして、嘘の申告をしようとする人がいます。延滞の有無、勤務先等々の内容について、正直に答えるようにしてください。

嘘をついた場合は、その内容は金融機関の審査で発覚しますので、偽りを申告すること自体にメリットは発生せず、デメリットしかありません。

金融機関では個人信用情報を閲覧することで、申告内容におかしな点がないかを確認します。したがって、嘘をついた場合は、その事実が発覚した時点で審査が終了しますので、申込者には何のメリットもありません。

逆に不利になるようなことを伝えることの方が心証は良くなりますので、嘘だけはつかないように気をつけましょう。

ブラックでもアコムの審査に通るのか?

少しの返済遅れはブラックではない

結論から言えばブラックリスト入りしている人はアコムの審査に通りません。アコムに申込むと、コンピューターの自動審査により個人信用情報機関を参照します。

そのとき、コンピューターが自動的に融資不可と判断します。 数年前に自己破産した人、多額の借金が残っている人、長期に渡り延滞をした人は金融事故情報が記録されているためブラックと判断され審査に通りません。

ただし、下記のような場合は金融事故情報が消えている可能性があり、自動審査でブラックと見なされず審査に通ることもあります。

- 返済遅延をしたが完済し、現在では安定収入を得ている

- 任意整理したが完済していて、現在は職に就き安定的な収入がある

- リボ払いの残高はあるが延滞していない

- 他社借り入れがあるものの一度も延滞せず返済している

カードローン審査で重要となる返済能力の判断基準は各社で異なりますので、結局のところ申込しない限り結果はわかりません。

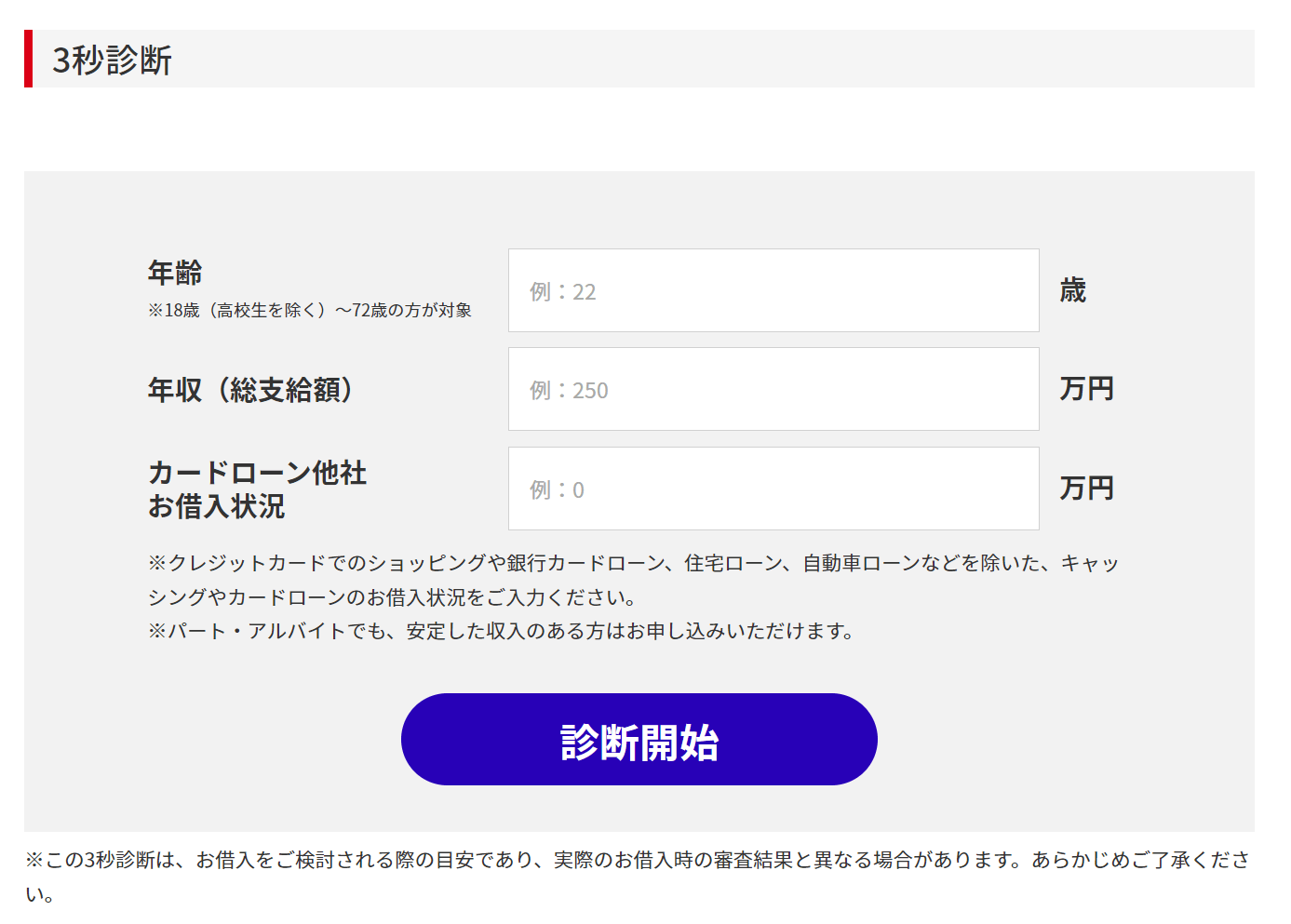

アコムでは本審査に申し込む前に簡単な質問に答えるだけで融資の可否を診断してくれる「3秒診断」があります。

入力項目が少ないため、審査結果の内容は正確ではありませんが、ここで融資不可とでた場合はまず本審査にも通りませんので申込は諦めたほうが良いでしょう。

ブラックに人は永遠にアコムで借りられない?

一度ブラックになってしまうとアコムから永遠にお金を借りることはできないと思っていませんでしょうか?

ブラックになってしまっても、個人信用情報機関から金融事故情報が削除されればアコムに申込して融資を受けることは可能です。

ただし、ブラックはすぐには消えません。 ブラック入りすると、延滞の場合は5年、債務整理の場合は5年~10年は待たないといけません。

ちなみに巷でよく言われるブラックリストとは個人信用情報機関にローンやクレジットカードなどの延滞情報や債務整理情報など異動情報が登録されている状態のことを言います。

決してブラックリストというリストが存在するわけではありません。

アコムの審査に落ちたらどうすれば良いの?

アコムの審査に落ちてしまったという人は、「審査落ちした理由」と「審査通過のポイント」を確認しておきましょう。

いずれかが自分に当てはまる場合は、それを解消しない限りアコムの審査に通る可能性は低いです。 審査落ちの原因別に対処法を紹介します。

職業が原因で審査落ちの場合

アコムの融資対象はかなり幅広いため、アルバイト・パートだからという理由で審査に落とされることはありません。

ここで言う職業が原因とは「勤続年数」のことです。

アルバイトやパートなど正社員に比べて収入が少ない雇用形態の人でも、勤続年数が長ければ審査通過の可能性があります。逆に言えば勤続年数が短いと審査落ちする可能性が高いです。

勤続年数は最低でも1年以上はほしいです。勤続年数が短すぎる場合は1年以上経過してから申込むようにしましょう。

年齢が原因の場合

アコムに申し込める人の年齢は高校生を除く20歳以上の人です。当然ですが、高校生や未成年の人は申込めませんが、20歳以上でも年齢が比較的若いと収入がまだ安定していないなどの理由で審査に落とされることもあります。

また60歳以上で年金収入が少ない方も融資限度額が低くなるか審査落ちになりやすいです。 この場合は希望限度額をできる限り少なくして申込みましょう。

年収が原因の場合

アコムはアルバイトでも借入可能ですので、年収が少な過ぎない限り審査通過できます。ただし、毎月安定した金額を得ていることが重要となります。

日雇いのアルバイトや月によって収入に波があるようですと審査通過は難しいです。

信用情報が原因の場合

アコムの審査落ちの原因で一番多いのが信用情報です。 金融事故情報が登録されていれば、その間はまず審査に通らないでしょう。

この場合、事故情報が消えるのを待つしかありません。 延滞が原因で事故情報が登録されている場合は、延滞を解消することでそのことが延滞解消記録として信用情報に載れば審査通過することもあります。

延滞が原因で審査落ちした場合は、早めに延滞解消すると良いでしょう。 事故情報の登録期間は原則1年~5年間となりますので、期間経過後に申し込むのが良いでしょう。

他社借り入れが原因の場合

他社借り入れがあると審査に絶対通らないわけではないですが、借入件数・金額が多すぎると審査落ちします。 借入件数が3,4社以上あると審査落ちの可能性が高いです。

また借入件数が1,2社と少なくても借入金額が総量規制に抵触している場合は審査は通りません。

法律により貸金業者からの借り入れは年収3分の1を超えてはならないとされていますので、たとえば年収300万円の人が貸金業者から100万円以上借りている場合は審査に通りません。 他社借り入れが原因で審査落ちした場合は、借入件数・金額を減らしましょう。

この記事のアドバイザー「マコト」審査に落ちた原因は教えてもらえないカードローンの審査に落ちた場合、金融機関に問い合わせをしても、その理由は教えてはくれません。

ブラックの場合は自分でもその事実を知ることはできるでしょうし、今回説明をした内容に心当たりがあれば、審査に通過することが難しいと考えてください、

また、個人信用情報センターに情報開示請求をすると、登録されている内容を知ることができます。

1箇所1,000円程度の費用はかかってしまいますが、誤った情報も登録されていることが稀にありますので、審査に落ちたことについて身に覚えがないときには3箇所の個人信用情報センターに情報開示の請求をしてみましょう。

自営業者・個人事業主はアコムの審査に通りにくい

自営業者・個人事業主は会社勤めの人よりも審査に通りにくいです。会社員と比較すると収入が安定してないと思われるためです。

もちろん個人事業主や自営業者でもアコムで融資を受けることは可能です。ここでは個人事業主でもアコムの審査に通過するためのコツを紹介します。

なぜ個人事業主はアコム審査に不利なのか?

アコムの審査では、申し込み者に返済能力があるかどうかを判断しています。個人事業主は会社の業績がもろに年収に響くうえに雇用保険にも加入していません。

このような理由から、個人事業主は貸したお金を返済できるちからが低く収入が不安定と見なされます。アコムからすれば個人事業主への貸し付けはリスクが高くなるため、会社員に比べて審査に通りにくくなります。

個人事業主でも返済能力があればアコムの審査は通る

個人事業主は収入が不安定と見なされやすいためアコムの審査に通りにくいです。

しかし、逆に言えば個人事業主でも収入が安定していればアコムの審査は通るということです。ここからは個人事業主がアコムの審査を通過するコツをご紹介します。

必要最小限の額だけ希望する

アコムは希望限度額が高くなるほど審査が厳しくなります。 審査通過を最優先に考えるなら、希望限度額は必要最小限の額だけで申し込みしましょう。

アコムは増額も可能ですから、今後追加でお金を借りたいという場合は限度額の増額を申請すると良いでしょう。初めから高額な借り入れを希望したいかもしれませんが、まずは必要な額だけ借りるようにしましょう。

固定電話があると信用力が高まる

個人事業主・自営業者の中には自宅を仕事場としている人もいるでしょう。

その際、自宅に固定電話があると事務所・オフィスがある、もしくは住まいがあると認識され信用力が高まります。

アコムは自宅に固定電話がない個人事業主も申込可能ですが、固定電話があるほうが審査はやや有利です。自宅を仕事場としていて固定電話があるなら申し込み書に電話番号を記入しておきましょう。

個人事業主は収入証明書が必須

個人事業主・自営業者は申し込み書に年収を記入するだけでは信用してもらえません。会社員とは違い書類により収入を証明する必要があります。

アコムでは申込み限度額が50万円以上もしくは他社借入れと合算した額が100万円以上の場合に収入証明書が必要ですが、個人事業主・自営業者は金額に関係なく収入証明書が必要になりますので必ず準備しておきましょう。

収入証明書で収入があることをきちんと証明できれば審査は有利になります。 個人事業主の収入証明書は「所得証明書」または「納税証明書」のいずれかになります。

所得証明書は市役所発行、納税証明書は税務署発行となります。 収入証明書の提出はアコムから電話もしくはメールで求められたときに写真を撮ってアップロードします。

申し込み段階では提出しませんので間違えないように注意してください。

アコムの「3秒診断」は審査結果を保証するものではない

アコムの公式サイトにはたったの3項目入力するだけで借り入れの可能性があるのか分かる「3秒診断」があります。

審査申し込み前に実際に試してみた人も多いのではないでしょうか。 入力する項目は「年齢」「年収(総支給額)「カードローン他社お借入状況」」です。

たったこれだけの項目を入力するだけでその場ですぐに診断結果を出してくれます。

借り入れできる可能性がある場合は「借り入れできる可能性が高いです」と表示され、可能性が低い場合は「お客様のご入力情報ではお借入可能の判断ができませんでした」と表示されます。

ただし、3秒診断は審査結果を保証するものではありませんので注意してください。あくまでも申し込み者の年収に対して他社借入額がどれぐらい占めているのかを計算しているだけです。

要するに総量規制を超えていないかどうかを判断しているに過ぎません。 借入可能と結果が出てもあくまでも参考程度にしておくようにしましょう。

この記事のアドバイザー「マコト」少額の申し込みであれば可能性が大きいです個人事業主は、事業用と生活の費用を明確に区別していないことがあります。そのため、正確な利益をつかみにくいこともあり、金融機関での審査がサラリーマンのときよりも厳しく確認をされます。

また、一般的には事業用の資金として、カードローンを利用できるとしているところが多く、お金の使い道が明確に判断できないことも審査に影響がしています。

さらに、サラリーマンのように毎月決まった収入が保証されているわけでもないため、事業をしている年数も信用力につながってきます。

これらのことを、しっかりと覚えておき、生活費に利用する程度の数十万円であれば審査に通る可能性は大きいでしょう。

アコムの審査時間や審査結果に関するQ&A

会社への在籍確認から5時間経過しましたが、まだアコムから審査結果に関する連絡がきません。

在籍確認が終了したということは、審査に通過したものと考えて差し支えありません。

前述しましたが、メールの受信拒否や迷惑メールフォルダに振り分けられている可能性が高いです。

アコムの審査期間は最長何日かかりますか?現在で申し込みから6時間が経過しています。

前述の理由のどれかに該当するため審査が長引いている可能性があります。

アコムの審査時間に長引いているなら、プロミスなら最短1時間で借入可能ですので、プロミスを申し込むようにすればよいでしょう。

アコムのカードローンを申し込みしたのですが、2分後否決のメールが来ました。

その数日後、アコムより審査が厳しいと言われているプロミスに申し込みしたころ、1時間後には限度額50万円で可決しました。この違いは何なのでしょうか?

誰もが知っている大手消費者金融は審査通過率が高いのは事実です。

しかし、数分でアコムの審査結果が否決だったというのは、アコムが望む属性ではなかった、つまり相性が悪かったと言えます。

アコムの審査結果がダメでした。

現在は、アルバイト収入しかなく年収100万円に対して3分の1以上の45万円を希望したのが審査落ちの理由なのではと考えています。

他にショッピングローンが30万円、クレジットカードの分割払いで30万円、ネット銀行のフリーローンで30万円あります。

どうしてもお金が必要なのですが、借入は難しいのでしょうか?

ネット銀行のフリーローンが既に30万円あるため、仮に温情発行でローンカードが発行されたとしても、せいぜい10万円が限度でしょう。

アコムの審査結果について質問です。

アコムの仮診断には通過しましたが、本審査で否決されました。しかも、手続きはで行い、オペレーターの方に「これなら大丈夫です!」と言われたのですが・・・・本審査に落ちました。なぜでしょうか?

仮診断はコンピューターによる簡易的な審査ですので、仮診断に通過しても本審査で落ちることも十分あります。

本審査では申込者の属性(社会保険の種類、年収、勤続年数)や既存借入の状況などを含めて総合的に判断しています。

で否決になったということは、既存借入が多すぎたか?あるいは信用情報に問題があったか?のどちらかだと思います。

アコムの審査時間を短縮したいです。お勧めの方法を教えてください。

可能な限り人の手が介在する部分の効率化をお勧めします。例えば、職場への在籍確認なら時間帯を指定しておけば、スムーズに対応できます。

特にで手続きする際は、在籍確認後にカード発行されますので、お勧めです。

アコムの審査時間について質問です。ネットの口コミを見ていると融資スピードが早いなどを見かけます。実際のところ、どうなんでしょうか?

正直、融資までのスピードなら各社変わりません。

しかし、誰もが知っている大手消費者金融は大手の中でも最も審査通過率が高いため、「確実に借入したい。」人にはうってつけです。

誰もが知っている大手消費者金融は決して審査が甘いわけではありませんが、大手の中ではダントツの審査通過率ですので、お勧めです。アコムは『はじめてのアコム』というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです

| 会社名 | 新規申込者数 | 貸付人数 |

| アコム※ | 125,107 | 60,113 |

| アイフル | 100,336 | 46,964 |

| プロミス | 123,335 | 53,748 |

| ノーローン | 7,048 | 1,600 |

| SMBCモビット | データなし | |

※アコムマンスリーレポートより

アコムの審査結果はいつ・どうやって来るの?

アコムの審査結果は、基本的に電話で連絡が入りますが、メールで連絡を入れてもらうこともできます。

では、どれくらいの時間で審査結果が分かるのでしょうか?

審査結果については、申し込みをしてから最短で30分で連絡がきますが、平均的に1時間程度かかることが多くなっています。なので、早ければ当日中にローンカード発行がされます。

もちろん、それ以上時間がかかる場合も少なくありません。

しかし、長くても3日以内には連絡が来るものですので、連絡が来ない場合には、こちらからアコムへ問い合わせをすると良いでしょう。

アコム店舗窓口での申し込みや、での申し込みの場合は、その場で審査結果を確認することになります。

しかし、審査にかかる時間はどの申し込み方法であっても同じですので、審査結果が出るまでその場で待たなくてはなりません。

その場で待つのは結構大変かもしれませんね。万が一混んでいる場合には、案内されるまでに待ち時間が発生することも考えられます。

そんな時は、インターネットで先に申し込みをしておいてから、窓口や自動契約機で手続きをすると時間の節約になります。もちろん携帯電話からでもネットで申込が可能です。

インターネットからの申し込みの場合は、審査や申し込み手続きが完了すると確認メールが届きます。

しかし、なかなかメールが届かない場合には、メールが迷惑メールフォルダに振り分けられてしまっているということが多くあります。

確認メールがなかなか来ないという時は、念のため、迷惑メールフォルダを確認するようにしましょう。

アコムの審査が遅い場合に考えられること

先にも書きましたが、アコムの審査については時間がかかることも少なくありません。では、どんな理由で審査に時間がかかるのでしょうか。

●審査時間外に申し込んだ

アコムはインターネットからであれば24時間申し込みが可能となっていますが、審査については24時間対応ではありません。

審査の対応時間外に申し込みをした場合には、翌日に審査が行われることになります。

即日キャッシングを希望するのであれば、審査にかかる時間も考えて、午前中に申し込みを済ませるのがおすすめです。

●申し込みが多く混んでいる

申し込みが多い場合には、審査も当然遅くなってしまいます。特に連休前や金曜日の午後などには、混み合うことが多くなります。

比較的に空いていると言われる時間帯は、平日の午前中です。 スムーズに手続きを進めたいのであれば、空いている時間帯の申し込み、

さらにインターネットでの手続きがおすすめになります。

●申告内容に不備がある

申し込みの時に入力する個人情報に間違いがあったり項目に不備があったりすると、確認作業を行う必要があるため審査に時間がかかってしまいます。

特に、信用情報機関の情報と、申込のクレジットカードやローン利用状況など契約内容に食い違いがある場合には、時間がかかるだけでなく、嘘の申告と判断されて審査に落ちてしまう可能性も出てきます。

本人確認書類も「スキャンの写りが悪い」「現住所と異なる」などの不備がないように準備しましょう。

カードローン申込みをするときには、間違いや不備の無いよう正確確実に入力すること、そして正直に申告することが審査をスムーズにするポイントです。

アコムが発行するカードには、通常のカードローン機能のみが付いた「アコムカード」と、楽天カードのようなクレジット機能のついた「ACマスターカード」があります。

利用目的によって選択しましょう。

●在籍確認が取れない

アコムでは安定した収入があることが申し込みの条件になっていますので、勤務先へ電話をかけて在籍確認を行います。

確認電話は申込者本人あてに担当者の個人名で連絡が来るので、基本的にはアコムだとバレることはありません。

その点、利用者のプライバシー保護には配慮してくれていると言えます。

しかし、職場に誰もいないような状態であったり、私用電話を取り次がない会社であったりした場合には、在籍確認をすることができません。

在籍確認が取れない場合、いつまでたっても審査が完了せず長引いてしまうのです。

在籍確認をスムーズに済ませるために、確実に電話がつながる時間帯や電話番号を伝えることが大切です。

また、どうしても電話確認が難しい場合には、アコムに直接事情を話し、他の方法での在籍確認について事前に相談しておきましょう。

●土日に申し込んだ

アコムでは店頭窓口での申し込み以外は、土日でも審査に対応しています。

しかし、土日は申し込みが混んでいたり、在籍確認ができなかったりする可能性があるため、審査が遅れてしまうことがあります。

急ぎの場合には、土日を避けるのもひとつの方法でしょう。

●審査額が大きい

収入証明書類が必要となる、契約限度額50万円超の借入や他社を含めて100万円超の借入をする場合には、収入に対して返済能力があるのかどうかを見極めるために、審査には時間がかかります。

特に、審査額が大きくなるほど審査は慎重に行われますので、さらに審査にかかる時間は長くなってしまうでしょう。

審査をスムーズに進めるためには、申込時の借入希望額を収入証明の提出が必要のない範囲内にすること、そしてできれば利用限度額を少なめに希望することがポイントになります。

返済額の負担も考え、まずは少額から始めましょう。

●審査基準ギリギリなとき

消費者金融系のカードローン会社に限らず、銀行カードローンやクレジットカードなどで既に借入をしている人や、複数社でキャッシングなどを利用している人などにお金を貸すということは、返済のリスクを抱えることになります。

アコムにしてみれば、確実に返済をしてもらえる人に利用をしてもらいたいと考えるでしょう。

そういった面で考えると、こうした審査基準ギリギリの場合には、審査は慎重行うため時間がかかってしまいます。

アコムの審査に落ちるやすい人の傾向を教えてください。

まず、安定収入がないと審査に落ちます。安定収入とは、文字通り毎月定期的な収入があるかどうかです。

アコムでは審査上、特に重視しているのが毎月定期的な収入があるか?を見ています。

毎月定期的な収入があれば、給与形態(歩合給、時間給、固定給)は問われません。

歩合給の場合、毎月の給与変動幅が大きいため収入が不安定だと思われがちですが、収入の大小に関係なく毎月収入さえあれば、OKです。

時間給も同様です。逆に3ヶ月に1度や半年で1度など、次の収入が入るまで時間が空く場合は、安定収入とは見なされず審査に落ちる可能性があります。

給与形態に関係なく月1回以上収入があれば問題ありません。

定期的な収入ならどんな収入でも大丈夫なのでしょうか?

基本的に労働による収入であれば問題ありませんが、不労収入であってもOKです。以下の収入ならアコムの審査上、問題ありません。

- 給与収入

- 事業収入

- 不動産収入

- 投資収入

給与収入以外の場合は、収入と事業との関係を示す書類として、確定申告書(控え)の提出が必要になります。

また、年金や生活保護など国や地方公共団体から受給している給付金は収入と見なされません。

仮に生活保護を受けているのであれば、本人からの自己申告が無い限りは、バレる心配はありませんが、受給を受けているとわかった時点でアコムの審査に落ちるでしょう。

事故情報があるとアコムの審査に落ちますか?

アコムではカードローンの申し込みが入ると必ず信用情報機関を照会します。

アコムが加盟している信用情報機関は、株式会社シー・アイ・シー(CIC)と株式会社日本信用情報機構(JICC・ジェイアイシーシー)の2機関となります。

この2機関に事故情報として以下の情報が記録されていれば、アコムの審査に落ちる可能性があります。

- 長期に渡る延滞(2~3ヶ月以上の延滞)

- 債務整理(破産免責、特定調停、民事再生など)

- 債権回収(契約先が強制執行などの法的手続きを実施)

- 保証履行(保証会社が契約者の代わりに弁済)

上記は事故情報(厳密には異動情報あるいは異動参考情報と呼びます。)が記録されていると最長1年~10年は信用情報に記録されます。

基本的に上記金融事故情報が記録されていれば、アコムに限らずどのカードローンを申し込みしても審査に落ちる可能性大です。」

しかし、長期延滞の場合は、事故情報として記録されていても、延滞解消されていれば、審査落ちとはなりません。

アコムは未来志向の会社ですので、過去に長期に渡る延滞を起こしていても、延滞が解消されており、安定収入さえあれば可決の可能性も十分あります。

残念ながら延滞が解消されていなければ、確実にアコムの審査に落ちますので、申し込み前に必ず延滞分を返済しておいてください。

事故情報がなくても審査に落ちることはありますか?

信用情報機関に事故情報が記録されていなくても、過去にアコムとトラブルを起こしていた場合、アコムの社内情報として記録が半永久的に起こります。

1度アコムの社内情報に記録されるとアコムの審査に受かることは、「まずありません。」ので、アコムを諦めて他社のカードローンを申し込みしてください。

それでは、具体的にどんな情報が社内情報として記録されるのでしょうか。

- アコムを債務整理先とした

- アコムへ過払い金請求を行った

- アコムへ虚偽内容の申し込みを行った

- アコムへの度重なる返済の遅延、遅延に伴う強制解約

- クレジットカード現金化などの規約違反

上記行為を行うとアコムの社内情報として記録されることとなりま す。しかし、過払い金請求だけは微妙です。

これは、社内情報に含める会社と含めない会社に分かれるからです。以前は、過払い請求を行うと請求した会社とは二度と取引ができないことが最大のデメリットでした。

しかし、過払い請求を行っても、過去の取引において延滞がなく、アコム側から「優良顧客である」と認識されていれば、問題なく取引に応じてもらえる可能性があります。

当然、「優良顧客ではない」とアコムが認識していれば、アコムの審査に落ちることになります。

ブラックでも審査に通過しますか?

結論から言いますと他社借入が多く返済能力が無い人は、審査に落ちますが、少額の借入が残っている程度ではブラック(金融事故情報)と見なされませんので、審査に通過する可能性は十分あります。

ちなみにブラックの人がアコムに申し込みし場合、コンピューターによる自動審査で信用情報を照会した段階で、自動的に審査落ちとなります。

残念ながら金融事故情報が記録されている状態では、「数年前に自己破産した」「多額の借金が残っている=返済能力がない」とみなされます。

なお、以下に該当する場合は、金融事故が解消されているためブラックとは見なされず審査に通過する可能性があります。

- 返済の延滞があったものの既に完済しており、安定収入がある

- 以前、任意整理を行ったものの既に完済しており、安定収入がある

- リボ払いの残高が残っているものの延滞していない

- 他社借入があるものの約定日通りに返済している

アコムでは申し込み前の3秒診断で、仮診断を行うことができます。

上記に該当している人でも、3秒診断後に「お借入できる可能性が高いです。」と表示されれば、アコムに申し込みしても問題ないでしょう。

他社借入が多いと審査に落ちるって本当ですか?

他社借入が多いと審査に落ちやすくなります。

ちなみ、他社借入 の状況も信用情報機関に記録されているため、嘘をついても確実に バレます。注意が必要です。

以下の条件を満たすと、アコムの審査に落ちると考えてください。

- 貸金業者からの借入が年収の3分の1を超えている

借入先が貸金業者であるかが肝となります。貸金業者とは、消費者金融会社、クレジットカード会社のことを指し、銀行は含まれません。

なお、貸金業者と契約はしているものの実際に利用していない場合は、借入とは見なされません。

在籍確認が原因でアコムの審査に落ちますか?

アコムでは審査の過程で申告した勤務先に在籍しているか?を確認するため在籍確認が必ず行われます。

その際、アコム担当者が個人名で勤務先へ連絡し「〇〇さんはいますか」と確認します。在籍確認の結果、以下の事実が判明するとアコムの審査に落ちます。

- 勤務先の実態がない。あるいは、実際に勤務していない。

- 産休、育児休暇など休職状態が判明した。

在籍確認時に不在であったとしても、「勤務先へ在籍」していることがわかれば問題ありません。

職業が原因でアコムの審査に落ちることはありますか?

残念ながら特定の職業や職場に勤務しているだけで審査に落ちる可能性があります。

- 名義貸しや詐欺行為などを行った会社に勤務している

- 風俗、水商売(在籍確認が取れればOKの場合もあり)

- 反社会的勢力

在籍確認時に不在であったとしても、「勤務先へ在籍」していることがわかれば問題ありません。

アコムで審査どうしても通りません。審査落ちの原因を教えてください。

「なぜ審査に落ちたのか?」とアコム側ではハッキリとした内容を教えてくれません。

これは、アコムに限らすどうしてもカードローンの審査に落ちてしまう人の傾向はあります。

その中で比較的多いものが以下となります。

(1)申告内容に嘘あるいはミスがある

(2)収入が一定水準に達していない

(3)他社借入件数が多い

(4)短期間に複数社へ申し込みしている

(5)信用情報に事故情報がある

審査落ちる人の傾向として、この中のどれかに該当します。

● (1)申告内容に嘘あるいはミスがある

申し込み本人の申告情報(勤務先、勤続年数、年収)に誤りあっても、即審査落ちにはなりません。多くの場合は、申し込み内容の確認電話の段階で情報が修正されます。

しかし、故意による情報操作や申告情報の裏付けが取れない場合は、悪質と見なされ、審査落ちとなる可能性があります。

特に既存借入情報については、非常に重要ですので、絶対に嘘をつかないようにしてください。

● (2)収入が一定水準に達していない

アコムに限らずどのカードローン会社も返済能力があると判断された人にだけお金を貸します。

そして、返済能力の判断材料が「収入」です。

カードローン業界は、「収入がない人=返済能力がない人」と判断され、手元にいくらお金を持っていても、安定収入がなければ審査に落ちます。

別に収入の高い低いは関係ありませんが、アルバイト収入でも構わないので定収が無いと審査に落ちる可能性が高くなります。

● (3)他社借入件数が多い

アコムの場合は、総量規制に抵触(年収の3分の1)していなければ、借入金額の大小は関係ありません。

むしろ、借入件数の方が重要です。大手消費者金融の審査落ちとなる他社借入件数は、4件以上となります。

もし、それ以下の件数で審査落ちたのであれば、総量規制ギリギリの可能性が高いと考えられます。

総量規制とは、ユーザー無理な借入をしないよう定められた制度です。

アコムなどの貸金業者に対して「年収の3分の1を超える融資」を禁じていたり、以下の条件を満たす場合、収入証明の提出を義務付けています。

- 希望限度額が50万円を超える

- 希望限度額+他社借入の合計100万円を超える

● (4)短期間に複数社へ申し込みしている

特に1ヶ月以内で4社以上申し込みすると危険です。

(2)で解説しました通り「返済能力が弱い=お金に困っている」と見なされ審査に落ちる可能性が高くなります。

● (5)信用情報に事故情報がある

何度も解説していますが、金融事故情報があると審査に落ちやすくなります。

アコムのACカードがどうしても欲しいですが、審査に落ちます。

消費者金融系カードローンのアコムの審査に落ちることは、他の大手消費者金融系はもちろん、三菱UFJ銀行カードローンなどの銀行系カードローンの審査にも落ちる可能性が高いです。

従って、アコムの審査がダメだったからと言って、やみくもに申し込みしたところで、良い結果が出ないでしょう。

しかし、策が無いわけではありません。中小消費者金融なら可決の可能性があります。

なぜなら、中小の場合、大手と同じ営業スタイルをしていては、商 売にならないからです。

大手などのカードローン他社で審査落ちになった人も積極的に融資しています。どこの金融機関でもダメだった自営業者や個人事業主は、もちろん個人信用情報機関に事故歴がある人も借り入れできています。

しかし、収入の無い無職は申し込み者としての対象外となりますので注意が必要です。

アコムはおろか中小消費者金融業者でもダメだった時の奥の手を教えてください。

こちらのページで解説していますが、複数の借入を一本化するまとめローンなどを推奨している業者なら可能性があります。

アコムの審査時間を短縮する5つのコツ

アコムの審査時間を短縮するためのポイントを5つ紹介します。

これから申し込みをするなら、ぜひ参考にして下さい。

- 借入額・借入件数を減らす

- 混雑する時間を避ける

- 申込書は正確に記入する

- 借入希望額は低めに設定する

- メールの受信設定を見直す

1.借入額・借入件数を減らす

審査では返済能力を測りますので、他社借入は重要な確認事項の一つです。

既存の借入額・件数が多ければ、審査は慎重にならざるを得ません。

返済する・まとめる・解約するなどして、借入の総額・件数を減らしましょう。

クレカのキャッシングについても借入の一つですので、不要なものは解約するなり、枠をなくすなりしておくことをお勧めします。

2.混雑する時間は避ける

連休前や金曜の午後、給料日前などは借入のニーズが高まる傾向にあるので、審査も混雑が予想されます。

可能な限り、混み合う時間や曜日を避けて申し込みをしましょう。

3.申込書は正確に記入する

当たり前のことですが、意外とできていない人が多いです。

連絡先情報が間違っていれば当然連絡がとれず余計な時間がかかります。

その他の申し込み情報も審査がスムーズに進むように正確に記入しましょう。記入後の見直しは必ず行って下さい。

また、有利に審査を進めたい気持ちは分かりますが、借入状況についても正直に申告して下さい。

嘘をついても信用情報を見ればすぐにバレてしまいます。

正直に申告したほうが誠実さが伝わり、審査もスムーズになります。

4.借入希望額は低めに設定する

どうせなら借入枠は多めに持っておきたいという気持ちは分かりますが、金額が大きくなるほど審査は慎重になります。

急いでいる・審査に不安があるなら希望額は必要最小限にしましょう。

物足りない結果になったとしても、審査さえ通ってしまえば増枠審査で限度額増額が可能です。

5.メールの受信設定を見直す

ネット申し込みの場合、アコムからは下記のドメイン・アドレスでメール通知が来ます。

迷惑メールに分類されないようにあらかじめ設定を見直しておくとスムーズです。

- ドメイン:online-a.com

- アドレス:acmail@online-a.com

申込内容や手順の詳細

以上がアコムの審査を早めるコツになります。

申込手続きの具体的な手順や必要書類は「アコムの審査手順を解説」で、即日借入のコツは「アコム即日融資の必勝ポイント」で説明していますのでこちらをご覧ください。

この記事のアドバイザー「マコト」借入件数には注意をしよう消費者金融は既存の借入額もさることながら、審査の段階では借入件数を非常に重要視しています。

4件のカードローンを既に利用している場合は、審査に通過するのが難しいと考えてください。借入件数が多いと言うことは借入残高に関係なく、月々の返済額が多くなっていることが容易に知ることができます。

そのため、借入件数が少ない人よりも、収入で返済ができなくなる可能性が多くなり、審査に通過する可能性が極めて低くなります。

もし、複数のところから借入をしている場合は、電話で相談をしておまとめローンなどでまとめることをおすすめします。

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |

金融機関で20年以上勤務し、その期間にカードローンの販売から審査に業務に従事する。また、オンラインシステムについても、カードローンの担当になり、システム開発などにも携わる。現在は金融記事を中心とした、ライターとして活動中。