フリーター、パートの審査通過ポイント

フリーター(アルバイト)やパートの人がキャッシングやカードローンの審査に通過するポイントについて解説します。

フリーター(アルバイト)やパートの人がキャッシングやカードローンの審査に通過するポイントについて解説します。

特にフリーターやパートの場合、雇用形態がやや不安定という位置づけですので、審査基準においては、とにかく「勤続年数」が最重要だと考えてください。

少なくとも勤続年数に関して最低1年は無いと、まずどの金融機関も融資不可という判断となります。また、確実に審査に通過したければ、勤続年数として3年は欲しいところです。

なぜ、勤続年数が最も重要かと言いますと、銀行系、消費者金融系に関係なくどの会社も与信には過去の取引実績が考慮に入れられているからです。

ここで、なぜアルバイトやパートの場合、勤続年数が最低1年(審査に確実性を求めるなら3年)必要かと言いますと、

過去取引において勤続年数が数ヶ月の人は返済しない(あるいは滞納が多い)実績が非常に多いため1年に満たない人には貸さない。という審査基準が出来上がります。1年という根拠は過去の与信実績によるところが非常に多いです。

従って、アルバイトだから審査に不利というわけではなく、フリーターでも勤続年数が長く収入も安定している人も多く、場合によっては正社員以上に返済能力が高い人も存在します。そういう人は、借入れできる可能性が必然的に高くなります。

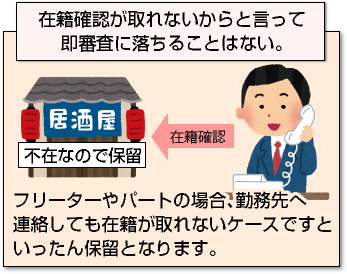

勤務先への在籍確認は必須です。

フリーターやパートの場合、銀行系カードローン、消費者金融系カードローンに関係なくバイト先への在籍確認は必須となります。

フリーターやパートの場合、銀行系カードローン、消費者金融系カードローンに関係なくバイト先への在籍確認は必須となります。

これは、残念ながら例外はありません。例えば個人経営の居酒屋でバイトしている人でも在籍は必ず取ります。

理由としては、アルバイトの人は雇用形態が不安定なため、審査にあたって各金融機関とも、それなりに慎重です。

しかし、在籍確認が取れなかったと言って、即審査落ちになることはありません。その場合、勤務先へ連絡しても在籍が取れないケースですといったん保留となります。

保留になりますと、本人の携帯電話などに連絡を取って「在籍確認が取れませんでした。取れるまで審査は保留としますので、電話が取れる時間帯があれば教えていただけますか?」などの連絡を行い簡単には断りません。

中には、自分はアルバイトだからという理由で卑屈になる人がいますが、全くそんなことはなく、例え収入証明上の申込で10万までの融資限度額(利用限度額)であったとしても、新規で貸出口座が増えることは会社の業績も上がりますし、人気のバロメーターにもなります。

従って、パートやアルバイトの人でも最低限の申込み条件をクリアした上で申し込んで欲しいと思います。

※勤務先への在籍確認は、担当者個人の名前で連絡を取ります。在籍確認については、こちらのページで詳しく解説しています。

【関連記事】

申し込み条件をクリアできない人へ

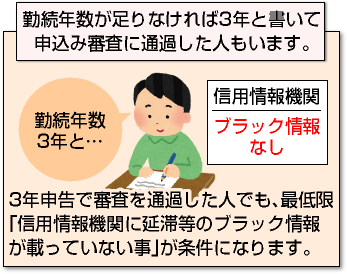

前述の通り、勤続年数が1年に満たない人は、1年になるまで待ってから申し込みされる方もいますし、待てない方は3年と書いて申し込みされる方もいます。

前述の通り、勤続年数が1年に満たない人は、1年になるまで待ってから申し込みされる方もいますし、待てない方は3年と書いて申し込みされる方もいます。

当然、後者で申込みをされた人で審査に通過した人を知っていますが、ある条件があります。

- 信用情報機関に延滞等のブラック情報が載っていない。

こちらは、最低限の条件となります。過去に延滞歴のある人は、1度はご自身の信用情報を開示されることをお勧めします。

勤続年数については、健康保険証を提出しなければ、わかるはずがありませんので、本人確認書類として運転免許証などを提出しておけば良いでしょう。

【関連記事】

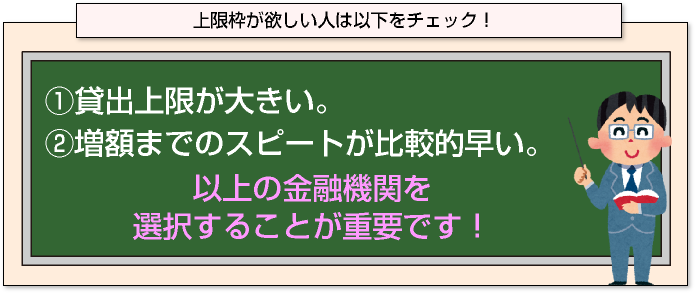

枠の大きい金融機関を希望したい方へ

貸出の限度額(枠)が大きくて金利が安い金融機関を希望される人が多いと思いますが、私は何社も借入れ件数を増やすよりも、「①貸出上限が大きい。」「②増額までのスピートが比較的早い。」金融機関をお勧めしたいです。

これは、銀行系、消費者金融系に関係なく、申込みを受けた金融機関は、初めて利用者にお金を融資する関係上、その利用者が期日までにきちんと返済してくれるか?を判断する必要があります。

まず、無事審査に通過したとしても、最初の限度額は50万円に設定している場合が多いです。

その後、期日までに元本と利息の返済を行いつつ、余った枠で借入実績を増やしていけば、増額審査にも問題なく通過するでしょう。

おすすめは、半年程度は既存の枠で借りたり、返したりの繰り返しを行うことで、信用と実績を積み重ねていけば良いでしょう。

[af_txt003]

[af_acom]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |