水商売(風俗嬢、キャバ嬢含む)の審査通過ポイントとは?

私が以前所属していた消費者金融会社では、職業が水商売の方でもあるポイントさえクリアすればお金を貸していました。そのポイントというのは、「申込書」と「在籍確認」です。

この記事ではキャバクラ・風俗業界など水商売をしている方がカードローン審査に受かる方法をお伝えします。

あわせて読みたい

安心・安全ですぐ借りれる|女性に人気のカードローン

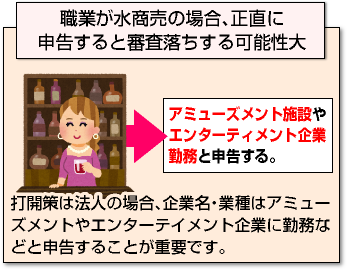

アミューズメント企業・勤続1年以上と申告する

なぜ、水商売の場合、キャッシングやカードローンの審査が厳しくなるかと言いますと、

- 職業に対する安定性が低い

- 景気に左右されやすい業種

- 店がいつ閉店してもおかしくない

といった事情があるため、「信頼に欠ける」と思われるからです。

従って、正直に水商売などと自己申告するのではなく、信用を得るために申込書の書き方を工夫すべきです。

従って、正直に水商売などと自己申告するのではなく、信用を得るために申込書の書き方を工夫すべきです。

所属している会社が法人であれば会社名を書き、業種も「エンターテイメント」「アミューズメント」などと記載しておけば問題ありません。

勤続1年以上で収入証明が不要な限度額で申込みすること

基本的には、あなたが申込書に「記入した通りの内容」で審査されます。

なので、勤続年数が1年に満たない人は、勤続1年以上と書いてしまうことが大切です。

また、働いて数ヶ月の人で、収入面が不安な人は、総量規制(※1)を意識した収入を書くようにしてください(詳しくは下で説明)。

※1 総量規制(そうりょうきせい):年収÷3の金額までしかお金を貸してはいけないというルール

例えば…

- 年収150万円の人には50万円までしか貸せない

- 年収90万円の人には30万円までしか貸せない

また、希望借入額50万円以下で審査に申し込むのであれば、収入証明書(※2)を提出しなくて済みます。消費者金融系でカードローンの契約をしたい人は、希望限度額を50万円以下にすることで審査に通りやすくなります。

※2 収入証明書:給料明細、源泉徴収票、確定申告書など

なお、ネット上のQ&Aサイトには、健康保険証が無いと審査に落ちるなどという書き込みがありますが嘘です。健康保険証はあくまでも本人確認書類の1つにすぎません。

健康保険証がなくても運転免許証、パスポートなどがあれば問題ありません。

健康保険証や源泉徴収票を提出しなければ、入社日(勤続年数)を多少盛ったところでバレようがありません。

審査通過率の高いこちらのカードローンがおすすめ

在籍確認が審査のポイントです。

前述の通り、キャバクラ嬢や風俗嬢など水商売の人が審査に通過するためのポイントを解説しましたが、勤務先への在籍確認は必ずあります。

前述の通り、キャバクラ嬢や風俗嬢など水商売の人が審査に通過するためのポイントを解説しましたが、勤務先への在籍確認は必ずあります。

私が現役時代の頃は、「佐藤と言いますが、田中さんはいらっしゃいますか?」というように個人名で連絡を取っていました。

現在も個人名での電話が主流で、アコム・プロミス・アイフルどの会社を選んでも同様に行われます。

在籍確認の電話にはあなたが出るのがベストですが、あなた以外の方が出ても問題ありません。会社やお店の誰かが電話に出て、あなたが勤務していることを答えてくれればクリアとなります。

「◯◯(あなたの名前)はただいま席を外しております。」というような受け答えでも、あなたの存在が確認できるのでOKです。

従って、在籍確認をクリアするポイントとしては、同僚の方に頼んで会社に居てもらうようにすると良いでしょう。

あるいは、いつも電話を取る人に事情を説明しておくのも良いでしょう。在籍確認については、こちらのページでも詳しく解説しています。

中にはアリバイ会社や偽装会社を利用して申し込む人もいますが、在籍確認するとすぐにわかるので、やめた方が良いでしょう。詳しくは、審査突破のポイントで解説しています。

風俗嬢・水商売でも借りやすいカードローン

前述の通り、キャバ嬢や風俗嬢など水商売であることを正直に申告すると審査通過の可能性が低くなるのはご理解いただけたかと思います。

しかし、それでも返済能力が低い人はカードローンの審査基準に満たないため、通過する可能性が低くなるのも事実です。

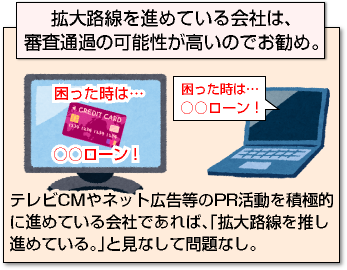

その際にお勧めしたいカードローンとしては、「拡大路線を推し進めているか?否か?」を基準に選定すると審査通過の可能性が格段に上がります。

その際にお勧めしたいカードローンとしては、「拡大路線を推し進めているか?否か?」を基準に選定すると審査通過の可能性が格段に上がります。

拡大路線を歩でいるとは、どういうことかと言いますと、新規の貸し出しを積極的に実施している金融機関のことを指します。

新規での貸し出しを増やすとは、裏を返すと「少々属性に難があっても審査通過しやすい。」ことを指します。

従って、審査に不安な人は、ぜひ拡大路線を進めている金融機関のカードローンを選択してください。

拡大路線の見分け方ですが、いたって簡単です。テレビCMやインタネット広告等のPR活動を積極的に進めている会社であれば、「拡大路線を推し進めている。」と見なして問題ありません。

PR活動に積極的なカードローンはこちら

実は10万円程度の借金なら大抵の人は審査に通る

これは、職業が水商売や風俗に関係なく10万円というのは、無職や社内ブラックなどよほど問題がある人でなければ、「誰でも借りられる金額」です。

これは、職業が水商売や風俗に関係なく10万円というのは、無職や社内ブラックなどよほど問題がある人でなければ、「誰でも借りられる金額」です。

実際、10万円という限度額は、私が現役時代に在籍していた大手消費者金融では、店長決済で済んでいました。

そのため、すでに総量規制に達している・・・現在進行形のブラック・・・などの条件でなければ、大抵の人は借入できます。

5万円、8万円程度の少額を借りたい人は、あれこれ深く考えなくても申込すればよいのです。最初は少額でも、数か月程度の利用実績を積めば、限度額はいくらでも増えます。

10万円以下なら金利差など関係ない

カードローンを選択する際、多くの人が「金利で比較しなければいけない」と考えていると思います。

しかし、10万円以下の少額であれば、消費者金融と銀行カードローンでは、利息の差は「ほぼ無い」と言ってもいいでしょう。

例えば10万円を1ヶ月借りたとします。消費者金融と銀行カードローンの利息差は300円程度です。金利差が全く異なる銀行と消費者金融ですらこの程度です。

ということは「消費者金融で比較」「銀行カードローンで比較」など全く意味がありません。

審査通過率の高いカードローンを利用するのが一番

このように消費者金融や銀行カードローンを比較するのは、はっきり言って時間の無駄です。大事なことは、「借入しやすいカードローンを申し込む」これに尽きます。

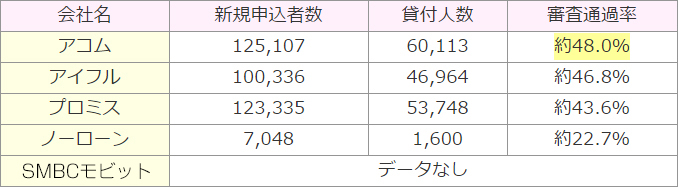

残念ながら各社ともに審査基準は公表していませんが、大手消費者金融では、IR情報に新規申込者数と貸付人数を公表しています。

それによると、アコムが最も審査通過率が高く2人に1人は、カードローン審査に通過しているのがわかります。プロミスが4人に1人ですから、その差は歴然です。

なお、銀行カードローンで20~30%程度の審査通過率ですから、迷わず消費者金融カードローンを申込みしてください。

審査通過率の高いカードローンといえばコレ

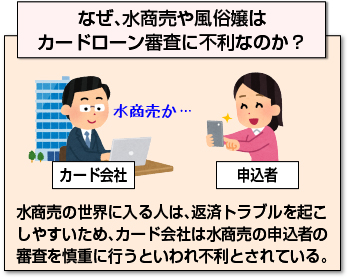

なぜ、水商売や風俗嬢はカードローン審査に不利なのか?

多くのキャッシングやカードローンサイトでは、「水商売や風俗業の人は、カードローン審査に落ちやすい」と解説しています。

多くのキャッシングやカードローンサイトでは、「水商売や風俗業の人は、カードローン審査に落ちやすい」と解説しています。

確かにその通りなのですが、より詳しく解説しますと・・・「水商売の世界に入る人は、お金を借りても返済トラブルを起こしやすい。」といった前例があまりにも多いため、「水商売は各社ともカードローン審査に慎重」=「水商売だと審査に落ちやすい」といった俗説が生まれました。

勤続年数が短いのも審査落ちの原因

水商売や風俗業の人はカードローン審査に落ちやすい理由で最も多いのが「勤続年数が短い」ことが挙げられます。

勤続年数が短いということは、「在籍確認を取りづらい」「収入が不安定になりやすい。」この2つが大きいため、各社とも審査に慎重なのです。

水商売や風俗業では、勤続数か月というのは普通ですし、せいぜい長い人でも2~3年でしょう。また、「賞味期限」にも厳しい業界ですので、どうしても「勤続年数が短く、収入が不安定」になりやすいです。

従って、「10万円程度の少額からはじめて、かつ、審査通過率の高いカードローン会社を選択する」ことが重要です。

既存借入の返済状況が良ければ問題なし

前述の通り、水商売や風俗業の人のカードローン審査は、一般の会社員と比べると多少不利です。しかし、現時点の個人信用情報にネガティブ情報が記録されていなけばれ問題ありません。

ネガティブ情報とは、クレジットカードや携帯分割払いなどの返済が遅れていないか?や借入件数、借入総額が総量規制に抵触していないか?です。

各社ともに「職業差別」でカードローン審査を行っているわけではありません。重要なのは、「その人に貸したお金は返済されるのか?」だけです。

従って、返済能力を示す個人信用情報にネガティブ情報がない。あるいは在籍や収入を証明できれば、カードローン審査など余裕です。

それでも審査が不安なら「10万円程度の少額からはじめて、かつ、審査通過率の高いカードローン会社を選択」すれば問題ないでしょう。

[af_txt007]

アコムを既に申込みした人は以下のカードローンもお勧め

[af_aiful] | |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |