SMBCモビットの返済方法・返済日・返済額・遅れたときの対応まとめ

SMBCモビットのカードローンを利用している人が、借りた額を返済するために必要な情報をまとめました。

SMBCモビットを長く使っている人でも、返済について一部しか知らないことが少なくありません。

自分の使っている返済方法、返済額、返済日は知っていても、それ以外の方法や返済額・返済日を考えたことがないんですよね。

ただ、今使っている方法や日程がベストなのかというと、必ずしもそうでもないかもしれません。

ただ、今使っている方法や日程がベストなのかというと、必ずしもそうでもないかもしれません。

できるだけ返済の全体像を理解し、その中からベストなやり方を模索できるのが賢い利用者なんですよ。

そこで今回は、SMBCモビットの返済に関連する情報をざっとまとめました。ぜひじっくり読んでみてくださいね。

SMBCモビットの返済方法をまずは知ろう

まずは、SMBCモビットの返済方法を知って、自分にどれが合っているか判断しましょう。

「提携ATM返済」「口座振替(自動引き落とし)」「銀行振込」の3種類がありますが、それぞれメリット・デメリットがあって、人によってどれが最適なのか異なると思います。

「提携ATM返済」「口座振替(自動引き落とし)」「銀行振込」の3種類がありますが、それぞれメリット・デメリットがあって、人によってどれが最適なのか異なると思います。

以下の説明を読んでも、どれが最適かよく分からない場合は、とりあえず3つとも試してみることをおすすめします。

Myモビで書面の受け取り方法を変更しよう

返済方法の説明の前に、必ずやっていただきたいのがこれです。

返済方法の説明の前に、必ずやっていただきたいのがこれです。

実は、SMBCモビットは油断すると明細書や領収書などの書面が自宅へ郵送されてしまいます。

一人暮らしではなく誰かと一緒に住んでいる場合、その人にはSMBCモビットを利用しているって知られたくないんじゃないですか?

その場合、Myモビで書面の受け取り方法を「ダウンロード」に変更してくださいね。

必ず、パソコンでホームページにアクセスしてからMyモビにログインしましょう。モバイル版やアプリ版では、受け取り方法を変更することができません。URLは以下の通り。

https://www.mobit.ne.jp/member/index.html

Myモビの使い方については、「SMBCモビット会員ページのログイン方法とできること(PC・スマホ・ケータイ)まとめ」で解説しています。

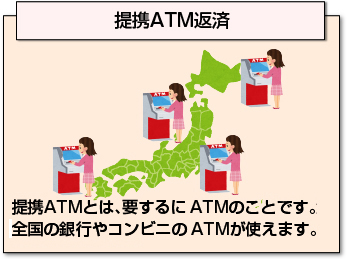

提携ATM返済のメリットとデメリット

ここからは返済方法のメリットとデメリット、具体的なやり方について説明していきます。

ここからは返済方法のメリットとデメリット、具体的なやり方について説明していきます。

まずは提携ATM返済です。

提携ATMとは、要するにSMBCモビットの使えるATMのことです。全国の銀行やコンビニのATMが使えます。

具体的な銀行・コンビニ名は以下のページに記載されています。

https://www.mobit.ne.jp/riyou/atm/index.html

メリットは、とにかく便利なこと。上記ページによると、約12万台(2022年4月現在)もATMがあります。これだけあれば、全国どこでもSMBCモビットが利用できることになりますね。

デメリットは、利用のたびに手数料がかかることです。1万円以下の返済で110円、それを超えると220円。小さい額のようですが、何十回も利用していれば1万円超えることもあります。

あと、注意点が二つあります。メガバンクであるみずほ銀行のATMが使えないことと、「WEB完結」で契約した人は提携ATM返済できないことです(カードがないから)。

提携ATM返済の方法

提携ATMへ行ってモビットカードを入れれば、勝手にSMBCモビットの画面になります。

提携ATMへ行ってモビットカードを入れれば、勝手にSMBCモビットの画面になります。

あとは、画面の指示に従って現金を入金すれば、返済完了です。

毎月「最低返済額」が決まっているのですが、それ以上の額を返済するのもOKです。

たとえば、毎月1万円払えばよいところを5万円払えば、5万円分返済したことになります。これを「追加返済(繰り上げ返済)」と言います。

提携ATM返済では手数料が取られますから、その回数を減らすためにも追加返済はおすすめです。結果的には、利息の総額を減らすことにもなりますよ。

あと、ファミリーマート(Famiポート)の「マルチメディア端末」を使うのもいいですよ。

券を発行して窓口で支払いを行うのですが、手数料無料です。時間がある人、上記コンビニが近くにある人はマルチメディア端末を利用した方がお得ですね。

ちなみにセブン銀行は、SMBCモビットアプリで取引ができますので、「SMBCモビット公式アプリを活用!ダウンロード方法、必要書類の提出方法をお教えします」を参考にしてみてください。

口座振替(自動引き落とし)のメリットとデメリット

次は、自分の銀行口座を登録して、最低返済額分を毎月自動で引き落とす設定にする方法です。

次は、自分の銀行口座を登録して、最低返済額分を毎月自動で引き落とす設定にする方法です。

この方法のメリットは、返済を忘れてしまっても問題ない点です。

つい、借りたあとに返さなければいけないことを忘れる人は多いんですよね。

そういう性格の人は、引き落としにしておくことをおすすめします。

デメリットは、三井住友銀行か三菱UFJ銀行の口座に限定されている点。どちらもメガバンクなんですが、それ以外の銀行の口座しか持っていないという人も多いですよね。特に地方在住で地方銀行の口座しかない場合は、口座振替できません。

注意点としては、残高が不足していると延滞と見なされてしまうこと。いくら自動引き落としだからと言って、ほったらかしは危険ですよ。

口座振替(自動引き落とし)の方法

申込から契約の際に、口座を登録するだけです。あとは勝手に引き落とされていきますから、何も操作の必要はありません。

銀行振込のメリットとデメリット

銀行振込とは、SMBCモビットが指定する口座へ銀行から振込を行うことです。

銀行振込とは、SMBCモビットが指定する口座へ銀行から振込を行うことです。

提携ATM返済と似ているのですが、銀行振込は「どの銀行口座からでも利用可能」という点が異なっています。より便利なんですね。

たとえば、先ほどもお伝えしたとおり、みずほ銀行ユーザーは提携ATM返済を利用できません。でも、銀行振込なら利用できるんです。

デメリットとしては、やはり手数料がかかる点。しかも、提携ATM返済より高いです。みずほ銀行の例で言うとキャッシュカードで振り込んだ場合が最安なのですが、それでも3万円未満で220円、3万円以上で432円も振込手数料が取られます。

ソニー銀行のように、インターネットバンキングで振り込むと月一回だけ振込手数料無料、という銀行もあるにはあります。

銀行振込の方法

直接銀行窓口やATMに行って、SMBCモビットの口座を指定して振り込みます。通常の振込のやり方と全く一緒ですね。

結局おすすめの返済方法は?

三種類の返済方法のうち、おすすめなのは提携ATM返済です。

三種類の返済方法のうち、おすすめなのは提携ATM返済です。

ただし、振込手数料無料の銀行口座を持っているなら、そこから銀行振込を利用して返済するのがよいでしょう。

ファミリーマート・ローソン・ミニストップが近くにあるならマルチメディア端末がベストです。

口座振替は一見楽ちんなのですが、繰り上げ返済(追加返済)指定できないのがネックです。返済回数を減らして利息の総額を抑えるのが、借金返済の鉄則。

したがって、提携ATM返済か銀行振込で、なるべく追加返済=一回当たりの返済額を増やすのがベストの方法となります。

生活がしばらく苦しくなりますが、借金返済までの我慢です。「ここで踏ん張らないと人生が終わる」ぐらいの覚悟で頑張ってくださいね。

SMBCモビットの返済日と返済額の決まり方を知ろう

返済方法については説明したので、次は返済日や返済額の話をします。基本情報ばかりなので、これを知っているか知らないかでは相当差があります。ぜひ頭に入れておきましょう。

返済日は5・15・25・末日の四種類から選べる

見出しの通りなのですが、SMBCモビットでは四種類から返済期日を選ぶことができます。

見出しの通りなのですが、SMBCモビットでは四種類から返済期日を選ぶことができます。

どれにすればよいのか悩みますが、ぜひ給料日直後にしてください。

口座の残高がもっとも豊富なときですからね。

あと、返済日前に返済してしまったら、その月はそれ以上返済できなくなります。一ヶ月に一回きりなんです。

したがって、返済したら次の返済日は翌月になります。たとえば、毎月15日が返済日の人がいたとします。この人が8月10日に返済すると、次の返済日は8月15日から9月15日に切り替わります。

返済日の前に返済してもOK

返済日が15日だとしても、10日に返済することは何ら問題ありません。一ヶ月一回しか返済できないので、その月はそれ以上返済できないというだけです。

返済期日を変更したければコールセンターへ電話

返済期日を変更してほしい場合は、コールセンター(0120-24-7217)へ電話してください。営業時間が9:00~18:00となっています。

最少返済額は要チェック!

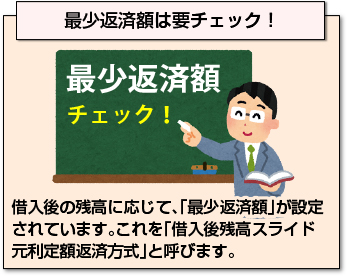

借入後の残高に応じて、「最少返済額」が設定されています。

借入後の残高に応じて、「最少返済額」が設定されています。

これを「借入後残高スライド元利定額返済方式」と呼びます。自分の最少返済額は頭に入れておきましょう。

返済額は以下のページに記載されています。

残高10万円以下なら毎月4000円以上返済しなければいけませんし、残高45万円だと1万3000円以上返済となります。

口座振替にしている場合は、毎月この金額が引き落とされていきます。提携ATM返済や銀行振込を利用する場合でも、最少返済額以上を返済する必要があります。

詳細については、「SMBCモビットの最低返済額はどんな仕組みになっている?得する返済方法を徹底解説!」で解説しています。

返済シミュレーションを利用しよう

申込前でも契約後でもよいのですが、SMBCモビットのホームページにある「返済シミュレーション」を利用して返済回数や金額の見通しをつけましょう。URLは以下の通りです。

https://pc.mobit.ne.jp/web/pc/AP001S0500.do

お金に無頓着な人ほど、契約してから「毎月こんなに返さないといけないの?」と逆ギレするんです。

借金をきれいにして人生を立て直したいのであれば、シミュレーションを使って見通しをつけ、その見通しの通り(あるいはそれ以上のペースで)返済を進めていきましょう。

また、Myモビでも返済シミュレーションを見ることができます。残高などの情報を基に、いローンな返済パターンを試せるのでとても便利です。

残高や利息はMyモビで確認

自分の残高や利息額の情報は、会員専用サービスのMyモビで確認できます。

取引履歴はパソコンからしか見られませんが、残高・利息額などはパソコン版・モバイル版・アプリ版のいずれからでもチェック可能です。

追加返済 or 一括返済のすすめ

最後に、返済のコツをもう一回おさらいしたいと思います。

最後に、返済のコツをもう一回おさらいしたいと思います。

返済のコツは、毎月の最小返済額に囚われることなく、少しでも多くのお金を払うことです。

借金返済が苦しくなる原因はいろいろありますが、その一つが利息です。

仮に10万円借りたとしても、返す額は利息のせいで10万円を確実に超えます。

SMBCモビットの最高金利である実質年率18.0%で一年間借りたとすると、11万8000円返す必要が出てくるんです。

この利息を減らすためには、借入期間を短縮すること。SMBCモビットでは月に何回も返済を行えない仕組みなので、毎月できるだけ多くの額を返済するのが重要となります。

追加返済とは繰り上げ返済のこと、一括返済とは全額まとめて返済することです。できれば一括返済が理想ですが、「そんなの無理」という人は追加返済で利息を減らしていきましょう。

一括返済については、「SMBCモビットの一括返済について徹底解説!利息やATM、コンビニ手数料、解約との関係も紹介します。」で詳細に解説しています。

SMBCモビットの返済がピンチのときの対処法

最後に、ピンチのときの対処法を書いておきましょう。

返済の最中に「延滞しちゃった!」「返済日までに返済できそうもない!」「督促の電話が来て恐い!」と困るときが訪れることもあると思います。そうした場合でも逃げずに立ち向かうのが大切ですよ。

延滞すると余計に支払いが増える!

まず大前提として押さえておきたいのですが、返済日までに返済できない=延滞すると、余計に支払うお金が増えてしまうんです。

余計に支払うお金のことを「遅延損害金」と呼びます。SMBCモビットでは「遅延利率」「賠償額」と呼び名は異なっていますが、要するに延滞した場合の追加支払額のことですね。

SMBCモビットの遅延損害金は、実質年率20.0%。100万円の支払いを一年延滞したら、100万円+利息にくわえて、遅延損害金を20万円払わないといけません。もちろん、実際は一年も経つ前に督促の電話が鬼のように来ると思いますが。

延滞で信用情報に傷がつく

延滞すると、遅延損害金を余計に支払うだけではなく、自分の信用情報にネガティブな情報が書き加えられてしまいます。

日本の金融業界・信販業界では、「個人信用情報機関」というところが持つデータベースを参照して審査を実施しています。

このデータベースを見れば、どの人がいつどのような取引をしてどのようなトラブルを起こしたか、だいたい分かってしまいます。

したがって、SMBCモビットで返済延滞を引き起こしたという事実は、その後クレジットカード作成やその他のローン利用などをしにくくする可能性があります。

その後の人生に引きずることになるので、やはり延滞は厳禁なのです。

督促の電話は無視するな

延滞していると、督促の電話がSMBCモビットから来るはずです。

延滞していると、督促の電話がSMBCモビットから来るはずです。

これを「借金取りからの電話」ということで、怖がって出ない人がいるのですが、あまり感心できる態度とは言えません。

やはり延滞はするべきではありませんし、したらしたでなるべく早めに返済するべきです。

SMBCモビットのオペレーターはていねいな口調の人がほとんどですから、怖がる必要もありませんよ。

延滞してしまった理由と、いつまでに返済できそうかをしっかり伝えることです。

返済が遅れそうなら早めに電話

返済日までに返済できそうにないときは、早めにSMBCモビットに電話をかけて知らせましょう。

返済日までに返済できそうにないときは、早めにSMBCモビットに電話をかけて知らせましょう。

返済できないことが分かっても、つい「放っておけば何とかなるんじゃないか」という謎の楽観論で問題をそのままにしてしまう人が非常に多いです。

これはかなりマズいです。

よくない話こそ、早めに伝えるのが鉄則ですよ。電話して泣きつけば、次の返済日は利息の支払いだけでOKとか、何かしら対応策をとってくれるかもしれません。

番号は0120-24-7217、営業時間は9:00~18:00です。

SMBCモビットも、返済してもらえないのは困るんです。必ず前もって電話して、なるべく延滞にならないよう最善を尽くしてくださいね。

返済について悩む前に、「SMBCモビットの返済について徹底検証!返済方法や返済額、返済日に悩む前に必読です」の記事を参考にしてみてくださいね。

電話で伝えるべき三つのこと

「SMBCモビットに電話しろ」と言われても、話すのが苦手で何をどう伝えればよいのか分からない人もいるかもしれません。

そうした人のために、以下の三点をメモしておくことをおすすめします。電話のときは、これを見ながら話せばいいですよ。

- 返済できない理由

- いつまでに返済できそうか

- 「何とかなりませんか?」とお願いする

大事なのは、一つ目と二つ目です。これらを自分の頭の中で整理しておき、SMBCモビット側に伝えることができれば、SMBCモビットも「ちゃんと返済するつもりなんだな」と信用しやすいですよね。

逆の立場で考えてみれば分かると思うんですが、いきなり「お金返せません、何とかなりませんか?」と言われても困りますよね。「○日までには返します、それまで何とかなりませんか?」の方が圧倒的にマシです。

したがって、電話の前には上記三点をメモしておきましょう。話すことが分かっているので、気持ちも落ち着きますよ。

SMBCモビットの返済まとめ

SMBCモビットでは、提携ATM返済・口座振替・銀行振込の三種類の返済方法が用意されています。一長一短ありますので、自分の生活スタイルや土地柄などに応じて一番使いやすそうなものを考えるようにしてください。

返済日や返済額については、今回ご説明した内容程度は覚えておきましょう。特に、最少返済額は押さえておいてください。

返済が延滞しそうでピンチな場合は、なるべく早めにSMBCモビットのコールセンター(0120-24-7217)へ電話して、対応方法を相談しましょう。知らんぷりして問題を大きくするのは危険です。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |