初めてキャッシングする場合の注意点

キャッシング(カードローン)というのは、簡単に言うと借金のことですが、普通の借金と違って限度額が設定されることや、自由に追加返済できるなど、いくつかの特徴があります。

キャッシング(カードローン)というのは、簡単に言うと借金のことですが、普通の借金と違って限度額が設定されることや、自由に追加返済できるなど、いくつかの特徴があります。

ここでは、初めてキャッシングを利用する方のために、基本的な利用方法と注意点について説明したいと思います。

キャッシングのシステムとは?

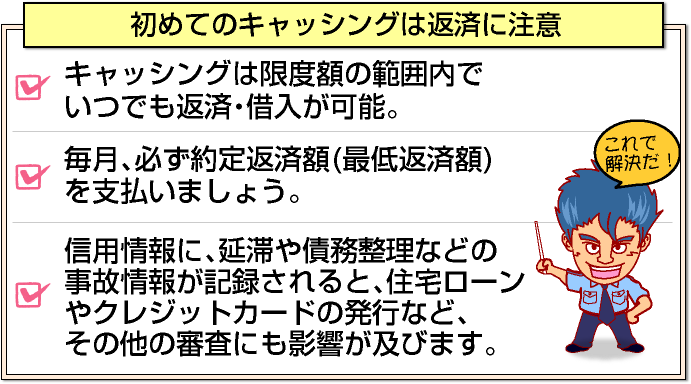

キャッシングでは、1人1人「限度額」が設定され、その範囲内でいつでも借入・返済することができます。

キャッシングでは、1人1人「限度額」が設定され、その範囲内でいつでも借入・返済することができます。

たとえば、消費者金融に申込んで30万円の限度額が設定された場合、1万円(または1,000円)~30万円の範囲中で、好きな金額を借入できます。

また、30万円借りて10万円返済したら、また10万円借りるというように、何度でも追加借入可能です。

契約は数年毎に更新審査がありますが、延滞等を起こしていなければ、基本的に自動更新となります。

キャッシングの申込条件は各社によって異なりますが、多くの場合、20歳~65歳という年齢制限を設けており、一定の収入があればアルバイトでも申込可能となっています。

担保や保証人は必要ありません。無収入でも、専業主婦はOKという場合があります(主に銀行カードローン)。

借入には、専用カード(ローンカード)を使用しますが、会員サイトや電話から振込依頼を行うこともできます。一部の金融会社では、カードレスでキャッシングを行うことができます。

キャッシングの返済方法

キャッシングの借入はいつでもできますが、返済は毎月決まった日に約定返済額(最低返済額)を返なくてはなりません。

キャッシングの借入はいつでもできますが、返済は毎月決まった日に約定返済額(最低返済額)を返なくてはなりません。

キャッシングの返済の多くは、残高スライドリボルビング方式を採用しており、残高に対して予め決められた金額を返済していくこととなります。

たとえば、10万円以下の返済は5,000円と決まっていれば、1万円借りても10万円借りても毎月5,000円ずつ返済することとなります。クレジットカードのリボ払いと同じです。

ただし、キャッシングではいつでも追加返済可能であり、約定返済とは別に追加返済で5,000円返しても5万円返してもOKです。

利息は、残高に対して日割り計算で発生しますので(利息=借入残高×金利÷365日×借入日数)、追加返済するとその分利息も減少します。

もちろん、一括返済も可能です。

キャッシング会社によっては、追加返済の機能を使って一括返済することもできますが、追加返済と一括返済のシステムが別で、事前に手続きしなくてはならない場合もあります。

事前手続きをせずに追加返済で全額返しても、約定返済がいつも通り発生してしまうと、二重に支払いが生じてしまいます。

多く払い過ぎた分は、後で返済されますが、気付かずに放置してしまうと「延滞」になってしまう可能性があります。

返済方法は各社によって少々異なりますので、利用前に確認しましょう。ちなみに、返済日を自分で指定できる場合は、給料日の数日後に設定すると、無理なく返済することができます。

【関連記事】

信用情報に注意

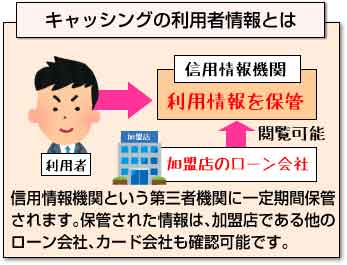

キャッシングの利用者情報は、信用情報機関という第三者機関に一定期間保管されます。

キャッシングの利用者情報は、信用情報機関という第三者機関に一定期間保管されます。

信用情報機関に保管された情報は、加盟店である他のローン会社、カード会社も確認することができます。

そのため、キャッシングで延滞すると、自動車ローンやクレジットカード、スマホ本体の購入(分割払い時)などで、支障を来すことがあります。

住宅ローンの審査では、キャッシング契約をしていること自体がマイナスに働くこともあります。

銀行によっては、消費者金融を解約した上で、完済証明書の提出を求める場合もあります。

キャッシング契約は自動更新ですので、まったく利用しなくなっていても、データ上では契約中となっています。

解約手続きは電話1本で行えますが、キャッシングの契約書やカードなどをすべて捨ててしまい、「どの金融会社と契約しているのか分からない」という状態になると、信用情報を取り寄せるなどして、一々確認する手間がかかってしまいます。

カード情報を悪用されて、第三者にお金を引き出されてしまった場合も、「どのカードを悪用されたのか分からない」ということになると、盗難・紛失手続きが遅れてしまいます。情報管理を怠らないように注意しましょう。

生活費不足でキャッシングする注意点

キャッシングを利用する主な理由に「生活費」があります。

キャッシングを利用する主な理由に「生活費」があります。

「今月はちょっとお金を使い過ぎてしまい、不足してしまった」という場合です。

生活費の補填という目的自体は悪いことではありませんが、キャッシングで不足分を補えたことで安心してしまい、来月もキャッシングで補填、その次もキャッシングで補填という具合に利用していくと、すぐに限度額の上限に達してしまいます。

たまたまその月だけお金がなくて利用するならよいですが、生活水準が収入に対して高く、慢性的に金欠という場合は、生活水準を引き下げない限り、いつまで経っても生活に余裕が出てきません。

キャッシングでは一時的なピンチを乗り切ることはできますが、根本的な問題を解決しないと、かえって生活が苦しくなってしまいます。収入を増やす、あるいは節約して支出を抑えるように努めることが大切です。

ちなみに、返済に行き詰った場合は債務整理という方法がありますが、債務整理を行うと信用情報に「事故情報」(いわゆる「ブラック情報」)が記録されてしまい、最低でも5年間はローンを組めない状態となります。

中小の消費者金融など、一部の金融会社は融資してくれる可能性がありますが、ほとんどの場合融資額は10万円以下であり、今までのように数十万円、数百万円という金額を自由に使えるという状態にはなりません。

中小の消費者金融など、一部の金融会社は融資してくれる可能性がありますが、ほとんどの場合融資額は10万円以下であり、今までのように数十万円、数百万円という金額を自由に使えるという状態にはなりません。

住宅ローンや自動車ローンはもちろん、クレジットカードも作りにくい状態となります。

生活破綻しないよう、お金の管理には十分気を付けましょう。

【関連記事】

[af_acom]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |