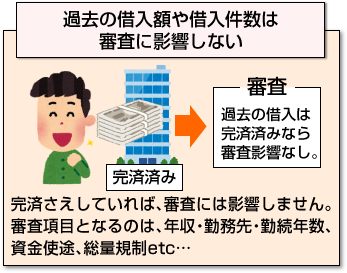

過去の借入総額は審査に影響しない!

「過去に何度も借入をしたことがあるんだけれど、それって審査に影響しないの?」このような疑問をよく利用者のみなさんからお聞きします。

「過去に何度も借入をしたことがあるんだけれど、それって審査に影響しないの?」このような疑問をよく利用者のみなさんからお聞きします。

まず一言で申し上げますと、完済さえしていれば、過去の借入額や借入件数はキャッシング会社やカードローン会社の審査には影響しません。

つまり、これまでにいくら借りていようが、何回借りていようが、それは審査に影響しないということです。

今日は、過去の借入履歴と審査の関係について説明したいと思います。

最近借入を完済した場合は要注意です

消費者金融やカード会社が審査項目としているのは、年収や勤務先、勤続年数、資金使途、総量規制などです。詳しくは、こちらのページを参照してください。

ただし、完済したのが最近である場合は、信用情報が更新されていない可能性があるので注意が必要です。念のため完済証明は破棄しないよう大切に取っておいてください。

情報更新の頻度は信用情報機関によって異なりますので以下を参考にしてください。

| 信用情報機関 | 情報の更新頻度 |

| CIC(クレジットカード会社) | 月1回 |

| JICC(消費者金融会社) | リアルタイム |

| 全銀協(銀行、信金) | 記載なし |

信用情報は自分自身で開示手続きをすることが可能です。審査に何度も落ちると、ますます通りにくくなるので、不安な方は審査前に自分の信用情報を確認しておくことをオススメします。

5年以内に金融事故を起こしていると審査に落ちる

完済さえしていれば、基本的には過去の借入履歴は審査に影響しません。

完済さえしていれば、基本的には過去の借入履歴は審査に影響しません。

しかし、過去の借入の際に金融事故を起こしたことがある場合にはご注意ください。

金融事故とは、返済の延滞(3ヶ月以上)や債務整理などを指します。

これらを行うと、個人信用情報機関に異動情報としてデータが登録されます。(返済の延滞には、携帯端末の分割支払い料金の滞納も含まれているので注意が必要です。)

例え他社からの借入で起こした金融事故であっても、申込者の信用情報は、JICC(日本情報信用機構)やCIC(指定情報信用機関)などの信用情報機関にアクセスすれば、確認することができるのです。

(※なお、過払い金の請求については、以前は金融事故として扱われていましたが、平成22年以降は金融庁の意向によって信用情報機関に掲載されないことになりました。)

「審査基準はだいたいクリアしているはずなのに、なぜか審査に通らない」という方は、過去に金融事故を起こしたことがあるのではないでしょうか。

金融事故を起こした人が借入をする方法

しかし、金融事故を起こしたことがある場合でも、今後借入をすることが一切不可能というわけではありません。

信用情報機関に登録された事故情報は基本的に5年で消えます。金融事故を起こしたことがある場合は、事故情報が消えるのを待てばよいのです。

また、消費者金融系の会社が主に加盟しているJICCでは、延滞情報に関しては1年で削除されます。(CICには、5年間延滞履歴が残るのでご注意ください。)

過去に金融事故を起こした会社は要注意

5年経っても借入ができなかったり、カードが発行できない場合もあります。

5年で消えるのはあくまで、信用情報機関に登録されたデータであって、社内データとしては残り続けるのです。一度でも金融事故を起こされた利用者を審査で通すことはまずないでしょう。

つまり、あなたがA社の借入で債務整理を過去に行ったことがあるとすると、A社から新たに借入を行うことは5年経過していても難しいということです。

そればかりか、今や銀行と消費者金融が提携するご時世であり、A社の提携会社、系列会社で事故情報の共有がされている可能性も十分に考えられます。

なお、信用情報が審査にどのくらいのウェイトを占めているかはこちらのページで詳しく解説しています。

多重債務者でも新規の借入は可能?

また、現在している他社借入を完済していない場合も返済能力がないとみなされ審査に通らない場合があります。

また、現在している他社借入を完済していない場合も返済能力がないとみなされ審査に通らない場合があります。

通常、借入件数が4件以上、借入総額が150万円以上になると、新規の融資をしてくれる会社はほとんどありません。

信用情報機関には、金融事故による異動情報だけではなく、借入残高などの借入情報も登録されているため、多重債務をしているかどうかはすぐに分かるのです。

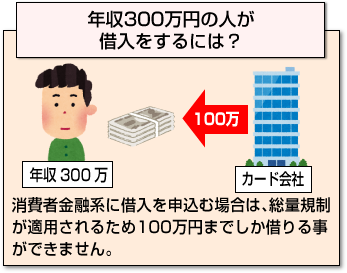

特に、賃金業法が変わって総量規制が始まり、年収の3分の1以内までに個人の借入総額が制限されたため、多重債務者の借入は難しくなっています。

例えば年収300万円の人が既に100万円の借入をしている場合、新規に消費者金融から借入をすることは法律的に不可能です。

よって、総量規制の枠を超えて融資をしてくれる消費者金融は絶対に存在しません。詳しくは こちらのページをご覧下さい。

総量規制を回避する方法

前述したように、総量規制によって多重債務者が新たに借入をすることは現在難しくなっています。

前述したように、総量規制によって多重債務者が新たに借入をすることは現在難しくなっています。

しかし、総量規制にも例外・除外の規定があり、回避する方法が存在します。

総量規制を回避する方法

- 銀行カードローンを利用する

- おまとめローンを利用する

銀行系のカードローンを利用する

カードローン会社には、銀行系・信販系・消費者金融系の3系統があり、このうち総量規制の対象となっているのは信販系と消費者金融系です。

つまり、銀行系の会社を利用すれば年収の3分の1という借入限度には引っかかりません。

銀行系のカードローンには、イオン銀行カードローンBIGやオリックス銀行カードローンがありますが、詳しくは総量規制対象外カードローンランキングを参考にしてください。

銀行系の審査は消費者金融系と比べると通りにくい傾向がありますが、セゾンカードや楽天カード、イオンカードなどの流通系企業の審査は比較的甘いとも言われています。

おまとめローンを利用する

また、おまとめローンを利用することによっても総量規制を回避できます。

まとめローンとは、債務者が持つ複数の借入やローンを一本化できるサービスのことで、銀行系のみならず消費者金融系が提供するものであっても総量規制の対象外となっています。

メリットとしては、他社借入を低金利のローンで一本化することによって、各借入を管理する手間を省き、借入総額を減らすことができます。(詳しくはこちらのページを参考にしてください。)

しかし、おまとめローンもまた優遇商品のため、審査難易度はそれなりに高いものとなっています。

いずれも多重債務者にとっては厳しい方法となっていますが、間違っても闇金融には手を出さないようにしましょう。

[af_txt007]アコムを既に申込みした人は以下のカードローンもお勧め

[af_aiful]

[af_acom]

| |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |