申込みから可決or否決までの流れについてNo1

今日はカードローンの申込みから可決or否決までの流れについて解説したいと思います。

申込みから与信審査までの流れは以下となります。

スコアリングシステムの重要性

上記の流れをご覧いただいてもおわかりの通り、スコアリングで申込者の属性をスコア計算し足きりを行い、その後、審査担当者による人的審査が行われます。

上記の流れをご覧いただいてもおわかりの通り、スコアリングで申込者の属性をスコア計算し足きりを行い、その後、審査担当者による人的審査が行われます。

スコアリング情報は、

①氏名、②性別、③年齢、④電話の有無、⑤運転免許証の有無、⑥在住の住所、⑦居住年数、⑧職業、⑨給与の支払形態、⑩住居の種類、⑪年収、⑫加入保険の種類、⑬会社規模、⑭従業員数、⑮勤続年数、⑯借入状況、⑰延滞歴、⑱事故歴

これらの項目から成り立っており、項目の中で特に重要な属性については、最低点を定めて、1項目でも最低点に満たない場合は、足きり(即審査落ち)としています。

従って、第一関門のスコアリングをクリアするためには、重要項目は少なくとも最低点数以上は満たす必要があります。

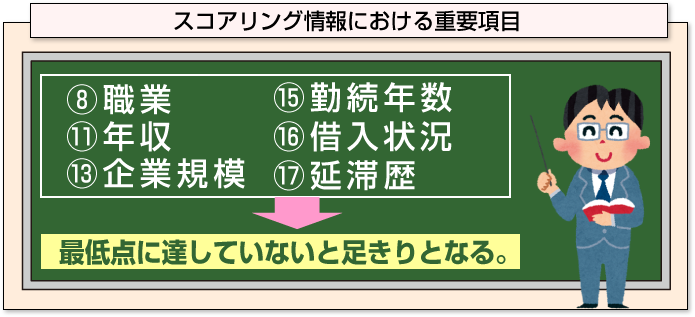

スコアリング情報における重要項目とは?

審査基準は各社によって異なりますが、スコアリングにおける重要項目は以下の6項目が該当します。少なくとも以下の6項目については最低点は確保しておきたいところです。

⑧職業、⑪年収、⑬企業規模、⑮勤続年数、⑯借入状況、⑰延滞歴

以下はあるカードローン会社のスコアリングによる配点表を例に取って解説していきます。

⑧職業

| アルバイト | 49点 |

|---|---|

| 個人事業主 | 90点 |

| 派遣社員 | 100点 |

| 契約社員 | 111点 |

| 会社役員 | 116点 |

| 会社経営者(法人) | 116点 |

| 会社員管理職 | 121点 |

| 会社員一般職 | 121点 |

| 税理士 | 131点 |

| 会計士 | 131点 |

| 医師 | 136点 |

| 弁護士 | 141点 |

| 公務員 | 146点 |

何かしらの定職に就いていないと、確実に足きりとなります。興味深いのは、自営の中でも弁護士の評点が高いことが挙げられます。

他に高得点の税理士、会計士、医師は、一般的に収入が高いため評点が高いことが見て取れます。やはり一番信用力が高いのは、公務員であるのがわかります。

なお、現在無職の方は、少なくとも最低点をクリアする必要がありますので、無職がカードローンの審査に通過する方法を参照してください。

また、残念ながら年金生活者も年金という定収があっても、職に就いているとは見なされないため、年金収入の人は、こちらの年金生活者の審査通過ポイントとは?を参照してください。

⑪年収

| 80万円 | 5点 |

|---|---|

| 120万円 | 39点 |

| 200万円 | 85点 |

| 300万円 | 101点 |

| 400万円 | 116点 |

| 500万円 | 126点 |

| 600万円 | 136点 |

| 700万円 | 147点 |

| 800万円 | 162点 |

| 1000万円 | 178点 |

80万円に満たないと足きりとなるため、少なくとも月7万円以上の収入を確保しておく必要があります。なお、120万円から200万円のあたりで急激に評点が上がっているのが興味深いです。

低年収の人や現在収入の無い人は、こちらの当落線上の人が通過するポイントとはを参照してください。

また、低年収の人で総量規制の関係から希望限度額が少なすぎて、もっと借りたい人は、こちらの審査の際、嘘(虚偽)をついてバレたらどうなりますか?が非常に参考になるでしょう。

⑬企業規模

| 個人事業主 | 5点 |

|---|---|

| 資本金1千万円以下 | 10点 |

| 資本金1千万円以上 | 15点 |

| 資本金5千万円以上 | 21点 |

| 資本金5億円以上 | 31点 |

| 上場 | 36点 |

| 地方公務員 | 41点 |

| 国家公務員 | 46点 |

⑧の職業同様無職の人は、最低点に達しないため、何かしらの組織に所属している必要があります。

⑯借入状況

| 中小サラ金・ノンバンク(3社) | 5 |

|---|---|

| 中小サラ金・ノンバンク(2社) | 9 |

| 中小サラ金・ノンバンク(1社) | 21 |

| 信販・カード会社(3社) | 38 |

| 信販・カード会社(2社) | 41 |

| 信販・カード会社(1社) | 50 |

| 銀行・信金(3社) | 82 |

| 銀行・信金(2社) | 85 |

| 銀行・信金(1社) | 89 |

| なし | 132 |

このスコアリングでは、中小のサラ金業者やノンバンクから4社以上あると足きりになっているのがわかります。

また、興味深いのは、足きりはクリアできていても、非常に評点が低いのがわかります。借入れするなら大手消費者金融もしくは銀行系カードローンを選択すべきというのがわかります。

なお、私が現役時代に所属していた会社では、借入件数が5件以上ですとスコアリング機能において、自動での審査落ちとしていました。

⑰延滞歴

| 3ヶ月以上 | 5点 |

|---|---|

| 3ヶ月未満 | 9点 |

| 1週間~1ヶ月 | 22点 |

| 2日~1週間 | 30点 |

| 1日 | 38点 |

| なし | 122点 |

特筆すべきところは、返済日から61日または3ヶ月以上の延滞は、CICには異動情報として5年間記録されます。また、JICCでは3ヶ月以上入金が無い場合、同じく異動参考情報として5年を超えない期間記録されます。

この配点を見ていると驚くことに異動情報としての記録が残っていても足きり(即審査落ち)とはせずに点数は低いものの最低点数はクリアしているのが非常に興味深いです。

また、この配点を見ていて思ったことが、1日でも延滞があると、非常に大きなスコア低下が見られるところです。やはり延滞への評価は非常に厳しいのが見てとれます。

なお、異動情報などのブラック歴がある人は、こちらのブラックがカードローンの審査に通過する方法を参照してください。

以上のように⑧職業、⑪年収、⑬企業規模、⑮勤続年数、⑯借入状況、⑰延滞歴、のいづれかが最低点に届かない場合、審査落ちとなる可能性が高いため事前に十分な対策が必要です。

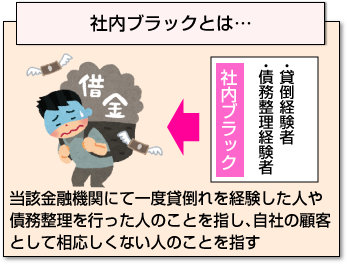

自分が社内ブラックに該当していないか?申込み前に自問自答することが重要です。

2-3.自社や関連企業の貸出実績や社内ブラックに該当しないか?などの照会(社内情報)について解説します。

2-3.自社や関連企業の貸出実績や社内ブラックに該当しないか?などの照会(社内情報)について解説します。

申込みを検討している金融機関のデータベース内にご自身が社内ブラックとして記録されていないか?今一度よく考えてから申込みするようにしてください。

社内ブラックとは、この人物は、自社の顧客として相応しくない人のことを指します。例えば、当該金融機関にて一度貸倒れを経験した人や債務整理を行った人は、社内ブラックに該当します。

よく過払い金請求を行ったら申込みブラックと見なされますか?といったご質問をいただきますが、過払い金請求は申込みブラックとは見なされません。詳しくは、こちらの過払い請求をすると審査に通りにくくなるの?で解説しています。

与信の際に社外情報を確認することってあるの?

2-4.官報やエンジェルライン等の情報を照会(社外情報)について解説します。

2-4.官報やエンジェルライン等の情報を照会(社外情報)について解説します。

私が所属していた会社では、官報やエンジェルラインを使った情報収集は行っていませんでしたが、念のため解説しておきます。

ANGEL LINE(エンジェルライン)とは、パソコンから電話回線の情報センターへ直接アクセスすることで全国の電話番号を調査することができるサービスのことを指します。

このサービスを利用する目的は、自営や中小企業の場合、登録されていないと与信上不利となる可能性があります。

さらに、昔の電話帳と自宅との居住年数が一致していないと与信上、非常に怪しまれる可能性があります。

官報情報については、国立印刷局のサイトから破産免責、特別清算、再生関係、相続、失踪、除権決定などのデータが無料で取得することができます。

破産や免責情報は、個人信用情報機関の異動情報として記録され、一定期間が経過すれば情報が消滅します。

しかし、この官報情報を収集している金融機関でしたら、自社情報として認識させることが可能です。また、破産情報のみでしたら、データベース化されて販売されています。

これは、あくまで私見となりますが、エンジェルラインや官報を与信に使用している金融機関は聞いたことがありませんので、破産歴のある方でも、気にされる必要は無いと考えます。

総量規制に抵触しないかが重要です。

2-5.法令、監督官庁のガイドライン遵守や自社における審査基準について解説します。

2-5.法令、監督官庁のガイドライン遵守や自社における審査基準について解説します。

消費者金融のカードローンを利用する場合は、貸金業法によって、年収の3分の1までしか借り入れできません。

また、希望限度額が50万円を超える場合や既に他社との借入残高が100万円を超える場合は、収入証明の提出が必要になります。

このように消費者金融系の場合は、貸金業法の規制を受けるため、年収が少ないものの大きな枠が欲しい人は、銀行系カードローンであれば、貸金業法の規制を受けません。

また、自社における審査基準とは、例えば自社で以下の審査基準を設けていること等を指します。

- 他社の借入で現在延滞されている方

- 他社借入が年収の3分の1を超えている方

- 他社借入が5件以上ある方

- 過去5年以内に3か月以上延滞された事のある方

- 過去5年以内に債務整理、自己破産をされている方

- 携帯以外連絡先の無い方

(固定電話での在籍確認が出来ない方)

これらは、どのカードローン会社でも同様の基準を設けている場合がありますので、上記に該当する方は注意が必要です。

3.人的審査以降に関しては、別のページで解説してますので、審査に不安な方はこちらのページを必ず確認するようにしてください。

[af_txt001] [af_promis][af_acom][af_mobit]

[af_promis][af_acom][af_mobit] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |