一万円、二万円、三万円借りたい人のための審査上の注意点とは?

- 『1、2万円でもいいから借りたい』

- 『今すぐ2万円借りたい』

- 『生活費として3万円借りたい』

そんな人にこそオススメなのが消費者金融のカードローンです。

『できれば消費者金融は使いたくないんだけど…』

なんとなくのイメージでそう思っているアナタは損してしまうかもしれません。

担保や保証人が要らず、カンタンな手続きだけで当日中にお金を借りられるサービスは消費者金融以外にはありません。

しかも、無利息キャンペーンを実施している会社がほとんどなので、短期間であれば1円も利息を払うことなくお金を借りることだってできます。

この記事では、

- どこで借りれば安全でお得か?

- どうすれば失敗せずに借りられるか?

を分かりやすくお伝えしていきます。ぜひ参考にしてください。

時間がない!今すぐ借りたいなら

今すぐお金が必要!

即日借りれるカードローンランキング

1〜3万借りたい場合の5つの審査ポイント

まず、このパートでは、カードローンやキャッシングで1万円、2万円、3万円の少額融資を受けるための審査通過ポイントについて解説します。

「融資希望額が少ないから簡単に借りられるでしょ!」と思われる方もいらっしゃると思いますが、そうやってタカをくくっていると審査落ちする可能性が高いです。

お金を借りるポイントは以下の通りです。

1〜3万円借りるポイント

- 職についている前提で申し込む

- 年収は借りたい金額の3倍以上を記入する

- 勤続年数は1年以上を記入する

- ブラックリストの人は会社選びに気をつける

- 他社借入れ件数を3件以内に収める

それでは順番に解説していきます。

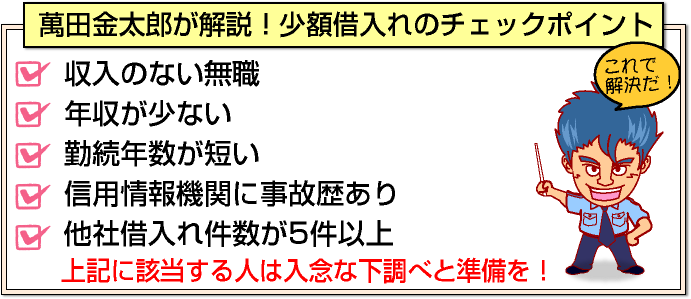

職についている前提で申し込む

まず、「収入のない無職」の方は、どの消費者金融会社、銀行に関係なく、どのカードローン会社へ申込みしても「瞬殺=即審査落ち」となる可能性が高いです。

したがって、何かしらの職に就いていることを前提で申込む必要があります。

詳しくは、無職がカードローン審査に通過する方法の詳細に解説しています。

無職の方や専業主婦の方は、まずはこのページで対策を練ってください。

年収は借りたい金額の3倍以上を記入する

これは、消費者金融系カードローンを利用されたい方には、特に注意いただだきたいことです。

借入れ限度額は、年収の3分の1(総量規制)までしか借入れできないことを常に意識してください。

仮に年収が50万円の人は、(50万円÷3)-既存の借入れ=借入可能上限額

となります。

1万、2万、3万の少額キャッシング枠の契約でしたら、少なくとも年収10万円あれば3万円はお金を借りることができるため、あまり意識する必要はありません。アルバイトやパートの方ももちろん大丈夫です。

しかしながら、収入0円で申告すると瞬殺となりますのでご注意ください。

本当に収入の無い人は、10万円で申告してください。

以下の場合、基本的に収入証明書類の提出が不要です。

- 希望限度額が50万円を超えない場合

- 他社との利用残高が100万を超えない場合

これによって、自己申告通り(申込書に記入した金額通り)の属性で審査されます。

嘘がバレたらどうなるの?と心配の方でも約定通りちゃんと返済していれば優良顧客扱いです。

それでも気になる人は、審査の際、嘘(虚偽)をついてバレたらどうなりますか?を参照してみてください

勤続年数は1年以上を記入する

確実に審査に通過するためには、勤続1年以上で申告して下さい。これも前述の、

- 希望限度額が50万円を超えない場合

- 他社との利用残高が100万を超えない場合

には、申込者の自己申告通りの属性で審査されます。勤続数ヶ月の人も1年以上で申込みしてください。

申し込み時、身分証明書をはじめとした必要書類提出を行いますが、注意事項が1点あります。

勤続年数が短い方は、本人確認書類に関して健康保険証の提出は、極力避けてください。

資格取得年月日から本当の勤続年数がわかってしまうため、運転免許証、パスポート、公共料金の領収書などを提出するようにしてください。

ブラックリストの人は会社選びに気をつける

まず、個人信用情報機関に事故歴がある(金融ブラック)と、銀行系カードローンや一部の消費者金融系は、瞬殺だとお考えください。

詳しくは、ブラックがカードローンの審査に通過する方法で詳しく解説しています。信用情報に事故歴が記録されている方・ブラックOKなローンをお探しの方は必ずご覧ください。

なお、この続きで紹介する一部の大手消費者金融会社でしたら、可決実績がありますので、最後までこのページをご覧ください。

他社借入れ件数を3件以内に収める

3秒診断などの簡易診断からみる各社の審査基準でも解説していますが、ローン契約の件数が5件以上の人はどこのカード会社も瞬殺になる可能性が極めて高いです。

銀行キャッシングやクレジットカードのキャッシングの件数も他社借入に含みます。

借入件数は、多くても3件程度に収めてから申込みしてください。

今すぐ1万円〜3万円借りたい人に最適なカードローン

今すぐ借りたい人向けのおすすめカードローンを紹介します。

今すぐ借りたい人向けのおすすめカードローンを紹介します。

今すぐ、お金が欲しい人は、自動契約機が設置されている金融業者を利用するようにしてください。

私のお勧めする金融機関は、アコムと三井住友銀行です。両社とも自動契約機(無人機)が設置されており、アコムは言わずと知れた「」や三菱UFJ銀行内にも設置されています。

三井住友銀行は、各支店の自動契約機やプロミスの店舗内でも設置されています。

無人機が設置されている金融会社をお薦めする理由は、審査通過後に即日でローンカードを受け取ることができるからです。

これによって、契約日当日中のスピード融資を受けることが可能です。また、アコム、三井住友銀行ともにセブンイレブンやローソンのATMでもカードが利用できます。

両社とも審査スピードが早く、申込みからカード発行までの融資スピードがダントツです。ただし、個人信用情報に事故歴が記録されている方は、銀行カードローンは瞬殺ですので、審査に不安な人はアコムを申し込むようにしてください。

アコムは当サイトからの申し込み&利用者数がNo1のため、超おすすめです。

さらに、アコムは初回利用者に対して最大30日間無利息サービスを提供しているので、金利面でもメリットがあります。

短期の借入であれば、無利息キャッシングを利用することで、金利の負担なく資金調達が可能なので非常にお得です。

すぐ借りる・今日中に借りるために必要なこと

とにかく早く借りたいという人のために、早く借りる秘訣をお伝えします。1つ目は先にお伝えした、審査の早いカードローンに申し込むということ。

2つ目は複数ある申込み方法の中でも、最速の方法を選択するということです。

そしてこの最速の方法ですが、ズバリ「ネットで公式サイトから申し込む」のがベストです。

その他、細かな注意点はアコムで当日借入を実現する必勝ポイントでまとめていますので、この記事を参考にチェレンジして下さい。

土日に申し込む場合の秘訣も書いていますので、平日仕事で忙しい人もぜひご覧下さい。

消費者金融って安全?危なくないの?

消費者金融カードローンを利用したことのない人の中には、消費者金融=ヤミ金融(闇金)というイメージをお持ちの方もいるかもしれません。しかし、大手の消費者金融は三菱UFJや三井住友など銀行グループの傘下であることがほとんどです。

銀行という社会的に信頼の高い企業が運営主体であり、法律の縛りも厳しいので下手なことはできないというのが現実です。

法外な利息を取られたり、借金の取り立てにくるようなことはまずあり得ませんのでご安心下さい。

ただし、あえて中小消費者金融を選択する場合には、信頼できる会社かどうか必ず調べるようにして下さい。

1万円、2万円、3万円借りる場合の返済額とは?

それでは、

- 1万円借りる場合

- 2万円借りる場合

- 3万円借りる場合

それぞれの最少返済額について解説したいと思います。

【比較対象のカードローン一覧】

- 三井住友(三井住友銀行カードローン)

- アコム

- プロミス

1万円を借りて4回で返済した場合

| 会社名 | 三井住友 | アコム | プロミス |

| 1回目 | 2,575円 | 2,594円 | 2,593円 |

| 2回目 | 2,575円 | 2,594円 | 2,593円 |

| 3回目 | 2,575円 | 2,594円 | 2,593円 |

| 4回目 | 2,575円 | 2,594円 | 2,593円 |

| 総返済額 | 10,300円 | 10,376円 | 10,372円 |

2万円を借りて5回で返済した場合

| 会社名 | 三井住友 | アコム | プロミス |

| 1回目 | 4,146円 | 4,181円 | 4,179円 |

| 2回目 | 4,146円 | 4,181円 | 4,179円 |

| 3回目 | 4,146円 | 4,181円 | 4,179円 |

| 4回目 | 4,146円 | 4,181円 | 4,179円 |

| 5回目 | 4,146円 | 4,181円 | 4,179円 |

| 総返済額 | 20,730円 | 20,905円 | 20,895円 |

3万円を借りて7回で返済した場合

| 会社名 | 三井住友 | アコム | プロミス |

| 1回目 | 4,495円 | 4,546円 | 4,543円 |

| 2回目 | 4,495円 | 4,546円 | 4,543円 |

| 3回目 | 4,495円 | 4,546円 | 4,543円 |

| 4回目 | 4,495円 | 4,546円 | 4,543円 |

| 5回目 | 4,495円 | 4,546円 | 4,543円 |

| 6回目 | 4,495円 | 4,546円 | 4,543円 |

| 7回目 | 4,495円 | 4,546円 | 4,543円 |

| 総返済額 | 31,465円 | 31,822円 | 31,801円 |

カードローンの返済方式は、残高スライドリボルビング方式が主流です。これは、どういう返済方式かと言いますと借入残高毎に毎月の最低返済額(元金+利息)が決められているスタイルです。

これによって、どんなに借入額が増えようとも毎月の返済額を一定にできるのです。

- 毎月の支払い負担が少ない

- 返済額の把握がカンタン

といったメリットがあります。

また、リボルビングシステムの便利なところは、利用限度額の範囲内であれば、何度でも借り入れと返済を繰り返して利用できることです。

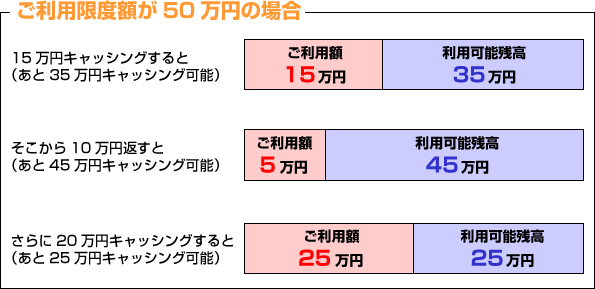

今回は1万円、2万円、3万円を借りたい方のための特集ページですので、ピンとこないかもしれませんが、大き目の限度額を狙っている方には非常に便利なシステムです。

リボルビングシステムの利用例

[af_promis][af_acom][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |