審査が甘い専業主婦OKのカードローン

旦那さんから貰っているお金だけでは家計の臨時出費をまかないきれない専業主婦や、旦那さんに内緒でまとまったお金が必要になってしまった専業主婦が、金策をするためにはどうすれば良いのでしょうか?

もしも消費者金融からの借り入れに抵抗がある場合には、銀行系のカードローンがおすすめです。

この記事では、専業主婦が知っておきたいカードローンの豆知識を紹介した上で、専業主婦でも借り入れ申し込みが可能な銀行系カードローンについて紹介します。

専業主婦がカードローンの審査落ちするよくある理由

消費者金融も含め、カードローンやキャッシングは安定収入が前提となっています。

消費者金融も含め、カードローンやキャッシングは安定収入が前提となっています。そのため、パートやアルバイト、学生や主婦の場合には、申し込み条件をクリアしていても、審査で落とされたり融資額が少なく設定される可能性があります。

しかし、返済能力があるとみなされた場合にはしっかりと借り入れできる場合もありますので、返済能力をどう見られるかがポイントとなります。

専業主婦の場合は夫の年収が高ければ支払い能力があるとみなされますので、あなたご自身に収入がなくても問題はありません。

まずは、専業主婦で審査落ちする人がどんな人なのかを理解して、反面教師としましょう。

借入希望額が高すぎる

専業主婦が審査落ちする理由として多いのが、借り入れ希望額が高すぎるという理由です。

専業主婦が銀行カードローンで借りることができる金額は30万円と決まっています。 楽天銀行やイオン銀行では最大50万円まで借り入れが可能ですが、それ以外の銀行は原則30万円です。

これ以上の借入は原則できませんので、高い借入希望額を設定することによって審査で却下されるケースが多々あります。

まずはこの原則30万円という金額を頭に入れておきましょう。 [af_mizuho]

既に他社から借り入れをしている

既に他社から借り入れをしている場合にも審査に落とされる可能性が高いです。

複数の会社から借り入れをしていることは、金融機関側からすると多重債務に陥る可能性や、返済遅延や貸し倒れのリスクが高いとみなします。

そのため、他社から借り入れをしていると審査では不利となることを知っておきましょう。

また、他社ですでに30万円の限度額に達している場合も新たな借り入れは難しいです。

金融業者はそれらの情報も把握しておりますので、他社借入がある場合には返済してからとなります。

配偶者が経営者や自営業者

専業主婦の場合は配偶者の収入の安定性が審査での重要な要素となりますが、配偶者が経営者や自営業者の場合は、安定性があるとはみなされにくいので、その結果審査に通りにくくなります。

サラリーマン世帯の専業主婦の場合は、配偶者に安定収入ががるからこそ専業主婦でいられるとみなされるので収入証明書が不要ですが、経営者や個人事業主の場合には収入証明書が確認され、収入の多少によって融資の可否が決まります。

信用情報にキズがある

信用情報にキズがついている場合にも審査通過は厳しいです。

信用情報は信用情報機関が登録している情報で、分割払いやクレジットカードの利用履歴、借入などの情報が漏れなく掲載されています。

遅延や滞納などの金融事故を起こした場合にはその内容ごとに数年単位で事故情報が掲載されますので、その間の借り入れは難しいでしょう。

申し込みブラックである

信用情報ブラック以外に、申し込みブラックというケースもあります。

実は信用情報は、カードローンに申し込みをした場合にも掲載されます。

単純に申し込みをしただけでは信用情報としてマイナスではありませんが、短期間に何度も申し込みをしていて、しかも契約になっていない場合には、何らかの理由があるのだろうとみなされてしまいます。

こういう人のことを申し込みブラックといい、実際の審査では不利となるので、不要な申し込みは控えた方が良いでしょう。

スーパーホワイトである

信用情報は一定期間後にクリアとなるため、もしも金融事故の情報が乗っていても、5年から7年経てば信用情報は真っ白になります。

しかし、クレジットカードの利用履歴すらないスーパーホワイトの場合、過去に金融事故を起こしたためにクレジットカードの利用もしていないと推測されてしまうので、スーパーホワイトのケースも審査で不利となる場合があります。

こういう場合は現金主義であることを主張すると良いでしょう。

専業主婦のカードローンまとめ

消費者金融の場合は配偶者の同意が必要

専業主婦の場合は年収がありませんから、総量規制の対象となる消費者金融から借り入れをしようとすると、配偶者貸付制度というものを利用する必要があります。

これは中小事業者が取り扱っている総量規制の例外的方法で、これによって専業主婦も消費者金融から借り入れができるのですが、この場合は配偶者の同意書が必要となるため、配偶者にバレずに借り入れは不可能です。

銀行カードローンは総量規制対象外な上、専業主婦でも借入ができるところが多いので、消費者金融よりも銀行カードローンでの借り入れを検討しましょう。

専業主婦でも利用可能!審査甘いカードローンはズバリ!

専業主婦でも借入がしやすい銀行系カードローンで、おすすめの2社を紹介します。

専業主婦でも借入がしやすい銀行系カードローンで、おすすめの2社を紹介します。1社は「みずほ銀行」、もう1社は「じぶん銀行」です。

それぞれの特徴を知った上で、あなたに合った銀行カードローンに申し込みましょう。

ちなみに、各銀行が提示している借入限度額の表記のまま紹介しますが、先述の通り専業主婦は30万円が限度なのでご承知おき下さい。

みずほ銀行

みずほ銀行カードローンには2つのプランがあります。

1つは金利が3.0%から7.0%で借入限度額が1,000万円のエグゼクティブプランで、もう1つは金利が3.5%から14.0%で借入限度額が1,000万円のコンフォートプランです。

プランが2つもあると一体どちらを選べばいいの?

と思われるかも知れませんが、プランは審査に応じてみずほ銀行側が自動的に選択をしますので、あなたが選ぶことはできません。

融資は最短即日で、来店や郵送は不要のWEB完結申込に対応しているので、手軽に申し込むことができます。

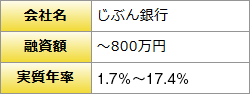

じぶん銀行

じぶん銀行カードローンは金利2.2%から17.5%で、限度額は800万円です。

auユーユーザーにはau割という割引があり、金利は2.1%から17.4%とお得になります。

審査も融資も最短即日で、じぶん銀行に口座がなかったとしても即日融資は可能です。 提携ATMを利用することで、24時間365日借入や返済が可能なので、お買い物ついでに利用できてとても便利です。

まとめ

- 専業主婦でも銀行系カードローンを利用することができるが、借入希望額や配偶者の収入状況、信用情報や申し込み情報によっては審査通過が厳しいことがある。

- 消費者金融からの借入は配偶者の同意書が必要。銀行系カードローンからの借入を検討すべき。

- 専業主婦が銀行系カードローンを利用する場合は「みずほ銀行」「じぶん銀行」がおすすめ

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |