専業主婦必見!カードローンを夫に内緒で借りる方法とは?

基本的に専業主婦は収入がありません。

基本的に専業主婦は収入がありません。夫の収入で養われているため、専業主婦がお金を工面しようと思うと、夫に相談せざるを得ないかと思います。

しかし、高価な商品を夫で内緒で購入してしまったり、複雑な事情のある出費が必要だった場合には夫にバレたくないということもありますよね?

そこで、この記事では専業主婦でも借りられるカードローンを紹介しますので、上手に夫婦喧嘩を回避していただければと思います。

ある程度まとまったお金も、少しずつ返済すれば専業主婦でも上手にやりくりして切り抜けることができるのではないでしょうか?

参考にしていただければ幸いです。

専業主婦が消費者金融から借り入れすると夫にバレるって本当?

専業主婦がお金を借りる場合にはどこから借りればいいのでしょうか?

最初に思い浮かぶのは両親や兄弟などの身内という人もいらっしゃるようですが、実際に借りようとすると身内にはかえっていいにくいとか、心配をかけそうで借りれないという人が多いようです。

かといって友人や知人には、お金のやり取りをしてしまうと関係にヒビが入ってしまいそうで頼みにくいでしょう。

そこで、多くの人が気軽に借り入れができる消費者金融に申し込みをする専業主婦がいらっしゃいます。

消費者金融の中でも大手の貸金業者は、インターネット申し込みやローンカードや便利で、店頭窓口でスタッフに合わずに借り入れすることができます。

自動契約機は手数料が無料の上、利用限度額の範囲で何度でも借入が可能なので、急な出費にも対応可能です。

消費者金融は郵送物なしで融資を受けることもできるので、家族にバレる心配もないというウリがある上、金利や限度額も明確なので、安心して借入することができるでしょう。

しかし、専業主婦が消費者金融から借り入れする場合には大きな落とし穴があります。

総量規制により専業主婦は消費者金融から借り入れできない

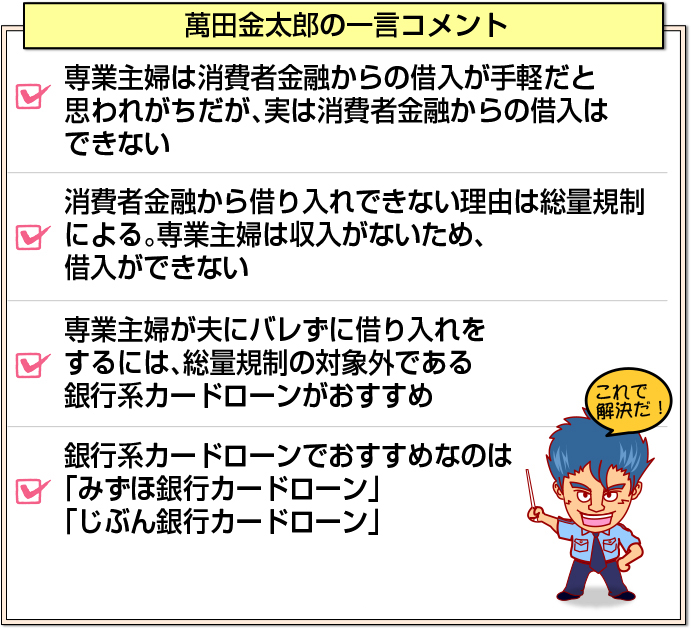

実は、専業主婦は消費者金融から借り入れすることはできません。

そのため、夫にバレるかどうかという以前に、消費者金融業者で口座開設することすらできないのです。

でも、どうして専業主婦は借入できないのでしょうか?

それは、総量規制というルールが貸金業法に定められているからです。

総量規制とは年収の1/3を超える借り入れができないというルールです。

1つの業者からだけでなく、複数からの借入がある場合は、その合計金額が年収の1/3を超えてはいけないという条件なのです。

専業主婦は収入がゼロなので、総量規制の対象となる消費者金融から借り入れすることはできないため、申し込んだとしても審査に通る可能性はないでしょう。

しかし、専業主婦なのに消費者金融から借り入れをしている人はいらっしゃいます。

一体どうやって借入しているのでしょうか?

配偶者貸付は夫にバレる!

総量規制の特例として配偶者貸付という方法があります。

配偶者貸付とは、本人の年収だけでなく夫婦としての年収の1/3までであれば借入することができるという特例です。

そのため、配偶者貸付によって借り入れをしている専業主婦もいらっしゃいますが、残念ながら夫に内緒で借り入れすることはできません。

配偶者貸付は契約書を交わすまえに配偶者収入証明書と同意書が必要となります。

また、配偶者の勤務先に在籍確認の電話がかかりますので、夫にバレずに借り入れをすることはできないのです。

ちなみに、配偶者が信用情報ブラックである場合には借り入れが難しいので、専業主婦の場合には配偶者の状況に審査結果が委ねられているといえます。

夫にバレたくない場合には他の方法を選ぶしかありません。

専業主婦が夫にバレずに借入する方法とは?

では、専業主婦が夫にバレずに借り入れをするにはどうすればいいのでしょうか?

実は銀行系カードローンであれば、専業主婦でも夫にバレずに借り入れを行うことが可能です。

銀行系カードローンは消費者金融系カードローンよりも審査が厳しいと思って敬遠している人もいらっしゃるかも知れませんが、専業主婦専用の金利や限度額を設定している銀行が多いので、専業主婦にも門戸は開けられているのです。

銀行カードローンなら夫にバレる心配ないの?

銀行カードローンはなぜ夫にバレる心配がないのでしょうか?

それは、夫の確認書類も不必要な上、借入明細もウェブ上で確認が可能であるため、家族にバレにくい方法だといえます。

仮にローンカードが見られたとしても、銀行名が入っていればキャッシュカードと見分けが付きにくいので、借入をしていることまで判別できないでしょう。

特に家計管理を主婦まかせにしている夫の場合は、より一層気が付きにくいという利点があります。

夫の職場に在籍確認の連絡が入らないのか心配

専業主婦が夫に内緒で、銀行カードローンの借り入れをした場合によくある疑問は、夫の職場への在籍が入らないかどうかという疑問です。

いくら配偶者の同意が要らないとしても、在籍確認が入るのであれば、事前に夫にいっておかないと後からバレてしまうと心配ですよね?

でも、基本的には在籍確認は入りません。

もしも在籍確認が入る銀行の場合には、公式サイトなどで記載がありますので、あなたが借り入れをしようと思っている銀行のサイトを確認してみましょう。

どうしても心配な場合は、借入希望の銀行に電話確認しておくと確実です。

専業主婦が借入れ可能なおすすめの銀行カードローン

専業主婦が夫にバレずに借り入れをする場合におすすめのカードローンを紹介します。

専業主婦でも借入が可能な銀行として「みずほ銀行」「auじぶん銀行」がおすすめです。

全く働けない状況であれば、「みずほ銀行」と「auじぶん銀行」を検討しましょう。それぞれの特徴を解説します。

みずほ銀行

みずほ銀行カードローンは、専業主婦が夫にバレずに借入できる上、即日借入れが可能です。

そのため、緊急でお金が必要だけれども夫にはバレたくないという差し迫った状況を切り抜けることができるでしょう。

専業主婦の場合の金利は14.0%で、専業主婦が借り入れ可能な限度額は10万円から30万円となっています。

ウェブ完結申込の場合は来店の必要もなく、自宅にいながら借入が可能です。

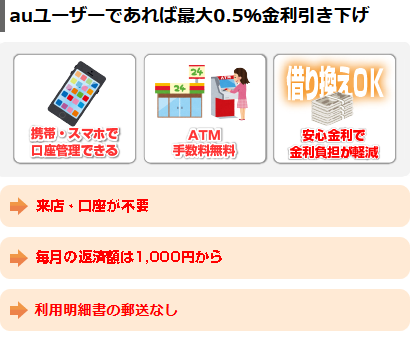

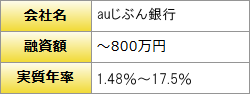

auじぶん銀行

auじぶん銀行カードローンは、2.2%から17.5%の金利で、auユーザーには更に0.5%の金利の優待があります。

専業主婦が借り入れ可能な限度額は10万円から30万円となっており、auじぶん銀行も即日融資が可能です。

申し込みはネットからできるだけでなく、スマホだけで手続きが完結するという便利さもあり、手軽に利用できるカードローンといえます。

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |