アコムのおまとめローンを徹底解説

大手消費者金融で口座数日本一のアコムには複数の借入金を1つにまとめることができるおまとめローンがあります。 アコムのおまとめローンはどのような商品なのでしょう?

大手消費者金融で口座数日本一のアコムには複数の借入金を1つにまとめることができるおまとめローンがあります。 アコムのおまとめローンはどのような商品なのでしょう?アコムのおまとめローン商品スペック

金利7.7~18%

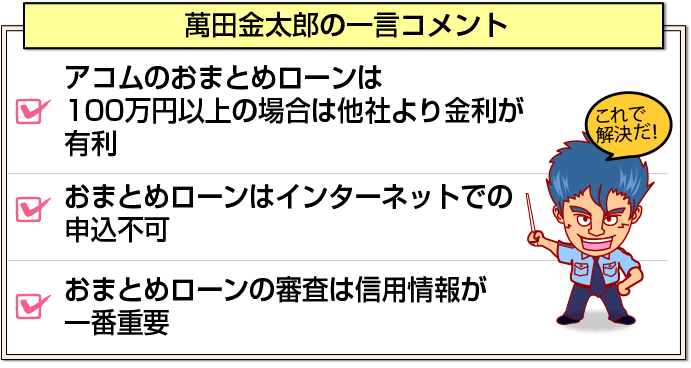

アコムのおまとめローンの金利は以7.7~18.0%となっています。100万円未満の少額の借入であれば18%の最高金利が適用されることが多く、金額が大きくなれば金利は低くなっていく傾向にあります。

融資金額は300万円まで

アコムのおまとめローンの融資限度額は300万円までとなっています。 後述しますが、アコムのおまとめローンは総量規制の対象外ですので、年収の3分の1を超えても300万円まではおまとめローンの融資に応じてくれる可能性が高いです。

インターネットでの申し込みは不可

アコムのおまとめローンはインターネットでの申込はできません。店頭か自動契約機で担当者と相談しながらの申込となっています。 なお、アコムのおまとめローンではおまとめ以外の目的では1円も借りたお金を利用することができないため、インターネットでスピーディーに融資を行わなければならない必要性は必ずしもありません。

返済回数は最長146回

アコムのおまとめローンの返済は最長で146回となっています。 ただし、アコムのおまとめローンには融資金額の1%~2%の金額を毎月返済しなければならないという決まりがあるため、融資金額が少額の場合には返済回数も自ずと短くなります。

アコムおまとめローンと通常のカードローンの違い

アコムのおまとめローンと通常のカードローンではどのような違いがあるのでしょうか?

審査に時間がかかる?

一般的なおまとめローンは審査結果が出るだけでも時間がかかり、早くても3営業日かかったりします。更に審査通過から借入までは2週間前後かかることも珍しくありません。

しかし、アコムのおまとめローンは最短即日で審査結果をだしてくれることもあり、他社のおまとめローンに比べ審査時間が早いです。

アコムの通常のカードローン同様の審査スピードとなっていますが、おまとめローンは通常よりも借入金額が多くなるのでその分審査は慎重に行われますので、時間がかかることもあります。

ただし、アコムのおまとめローンは店頭・自動契約機・郵送のいずれかの方法で契約となります。

通常のカードローンのようにインターネットで契約・借入とはいきませんので、手続きに多少の手間と時間がかかります。

追加の借り入れができない!おまとめ専用

アコムの通常のカードローンは利用限度額の範囲内で借入・返済を繰り返し行うことができます。

たとえば利用限度額が50万円だとして、30万円借り入れても枠は残り20万円ありますので、その範囲内で追加の借入ができます。

これに対しおまとめローンは「返済専用」となるため、追加の借入はできません。アコムのおまとめローンは「貸金業法に基づくおまとめローン」ですので、証書貸付によるおまとめローンを利用することになります。

通常のカードローンとの違いは、ローンカードが発行されないため、借入は1度きりで後はひたすら返済となります。そして証書貸付は返済が終わればその時点で契約は終了となります。

また通常のカードローンは利用者が希望した金額を手元に引き出すことができますが、おまとめローンは他社への返済はアコムが代行して行う形となります。

一度利用者側に入金して自分で返済するという形にしてしまうと、返済せず悪用してしまう可能性があるため、それを防ぐ目的でアコムが返済を代行します。

利用者の年収による限度額がない

アコムのカードローンは総量規制の対象となるので、借入限度額は利用者の年収の3分の1までとなります。たとえば年収300万円であれば最高で100万円まで借りられるということになります。

一方で、おまとめローンは総量規制の例外貸し付けですので、利用者の年収による限度額がないのです。総量規制の制約を受けることなくまとまった金額を借りることができます。

アコムおまとめローン申込方法

店頭か自動契約機で申込

アコムの申込は店頭か自動契約機でのみの申込となっています。 おまとめの際には最初にアコムへ電話をかけて「おまとめローンを利用したい」という旨を担当者へ伝えると、来店日時が決定し手続きが速くなります。

その後、店頭か自動契約機へ来店して、具体的な申込の手続きとなります。 おまとめは返済計画や現在の借入状況などを担当者と話し合いながら手続きを行うものですので、カードローンのようインターネットから簡単に申込むことはできませんので注意が必要です。

とはいえ、自動契約機で手続きを行えば最短即日でおまとめが可能です。

アコムのおまとめローンの必要書類

アコムのおまとめローンには、本人確認資料、収入証明書、返済用口座の印鑑が必ず必要になります。 基本的にはカードローンの必要書類とほとんど変わりません。審査の過程でそのほかの書類も必要となる場合もあるようです。

アコムおまとめローン利用手順 審査~融資までの流れ

ここではアコムおまとめローンの利用手順について解説していきます。

1.アコムコールセンターに電話する

おまとめローンに申込むにはアコムのコールセンターに電話する必要があります。電話番号は「0120-07-1000」です。

電話にて担当者から手続きの詳細と必要書類について説明があります。 既にアコムを利用している方もおまとめローンを利用可能です。

場合によってはアコムからおまとめローンの案内をされることもあります。基準は明確ではありませんが、実際に勧誘があったという人の意見をまとめると、下記の条件を満たしている人はおまとめローンの案内がくる可能性があります。

- 高収入

- アコムを長期的に利用していて延滞が一切ない

- 他社借入件数が少ない

2.必要書類を準備する

おまとめローンを契約するには店頭窓口もしくは自動契約機へ出向きます。その際、下記の書類を持っていく必要があります。

- 本人確認書類

運転免許証、マイナンバーカード、パスポートなど - 収入証明書

確定申告書、給与明細書など - 通帳またはキャッシュカードなど口座番号が分かるもの

- 銀行印

上記すべての書類等が必要になりますので、来店する前にきちんと揃っているか確認してください。

3.店舗または自動契約機で契約する

契約手続きはアコムの店頭窓口または自動契約機(むじんくん)で行います。 アコム公式サイトにて最寄りの店舗や自動契約機を検索できます。

| 店頭窓口 | 平日:9時30分~18時00分 |

| 自動契約機 | 9時00分~21時00分 ※年中無休(年末年始は除く) |

店頭窓口は店舗数が少ないうえに営業時間が平日のみとなりますので利用しにくいです。

基本的には自動契約機で手続きすることになるでしょう。 申込み~融資までにかかる時間は店頭窓口だと最短30分、自動契約機だと最短1時間です。

ただし、時間がかかることもありますので手続きする際は時間に余裕を持って来店しましょう。

おまとめローンを契約しても契約者は現金を手にすることはありません。契約者が借り入れしていた貸金業者にアコムが契約者名義で完済します。 返済は完済した翌月から開始となります。

来店が難しい場合は郵送でも契約可能

近くに店舗や自動契約機がなくて手続きできない場合は、郵送でも契約ができます。ただし、郵送だと契約完了までに約1週間かかります。

またアコムからの借り入れがある場合はアコムの借り入れをまとめることができません。

たとえば、アコムから30万円、A社から50万円、B社から20万円を借りているとした場合、A社とB社からの借り入れ(合計70万円)はおまとめローンでまとめられますが、アコムからの借り入れ30万円はまとめることができません。

つまりアコムのローン30万円、おまとめローンで70万円を別々に借りることになるのです。

当然、毎月の返済は別々に行いますので、利息負担があまり変わらない恐れも出てきます。契約は店頭窓口または自動契約機ですることをおすすめします。

アコムおまとめローンの返済方法

アコムのおまとめローンは返済専用です。審査通過したら、あとはアコムに対し返済していくだけです。 ここではアコムおまとめローンの返済方法について見ていきましょう。

返済手段は3つ

アコムおまとめローンの返済手段は3つあります。

- アコムATM

- 提携ATM

- 口座振替

アコムカードを使い、アコムATMやコンビニ設置された提携ATMで全国どこでも返済可能です。

アコムATMは手数料無料ですが、提携ATMは返済額が10,000円以下のときは110円、返済額が10,000円を超える場合は220円の手数料が発生します。

口座振替で返済する場合は、口座番号と銀行印をアコムに送って手続きする必要があります。手続きにかかる時間は約1ヶ月です。ATM返済が面倒という場合は口座振替で返済するのが良いでしょう。

返済金額の決まり方

おまとめローンの返済金額は「貸付金額の1.0%」と決められています。この金額以上を支払えば良いということです。

たとえば、100万円の借り入れをした場合、毎月かならず支払う金額は100万円×1.0%=10,000円ということになります。

高額な借り入れをしても返済額は少額ですので無理なく返済できます。ただし、ひと月の返済額が少ないと返済期間が延びてしまい利息負担が重くなりますので注意してください。

いつ返済するのか?

おまとめローンの返済は「35日ごと」に行います。直近の返済日から35日以内に返済できれば良いので、何度でも好きな時に返済してOKです。

お金に余裕があるときに返済していけば利息を抑えることができ、返済期間を短くすることが可能です。

アコムおまとめローンの注意点

アコムのおまとめローンを利用するうえでの注意点について解説していきます。

30日間無利息サービスはない

アコムを初めて利用する場合、契約日の翌日から30日間利息無しで借りられる「無利息サービス」が適用されますが、おまとめローンはこのサービスの対象外となります。

30日間無利息サービスがあると思って申し込まれる人もいますが、適用外ですので注意してください。

既存借入れの返済はアコムが代行してくれる

アコムのおまとめローンを契約しても現金は契約者の手に渡ることはありません。借入先への返済はアコムが代行してくれます。

限度額は債務の合計金額が限度となる

おまとめローンは他社へ返済して完済させることが目的ですので、必要以上の金額を貸し付けることはありません。

たとえば、A社とB社で合計で59万円の借り入れをしていておまとめローンに申込んだところ、金額が半端だったので限度額60万円に設定されるということはありません。

この場合、限度額はきっちり59万円となります。

アコムおまとめローンで借りた分は総量規制の対象となる

総量規制とは、貸金業者が個人の年収の3分の1を超える貸付をしてはいけないという法律上の決まりです。

しかし、アコムのおまとめローンは総量規制の例外ですので、年衆3分の1を超える金額を借りることができます。

ただ、アコムのおまとめローンで借り入れた分は総量規制の対象となりますので注意してください。

たとえば、年衆300万円の人がアコムのおまとめローンで100万円を借りた場合、この100万円は総量規制の対象となりますので、他の貸金業者から借りることはできません。

利息負担が増えてしまうこともある

おまとめローンは利息負担を減らすために行いますが、結果的にトータル利息が大きくなってしまうこともありますので、何の考えもなしにおまとめしないことです。

その最たる例が返済回数が多くなることです。 「生活が苦しいから毎月の返済額は少な目にしたい」からとひと月の返済額を少なく設定してしまうと返済回数が多くなり、その分返済期間は延びて利息を多く払わなければいけなくなります。

利息総額を減らしたいという方は、おまとめ専用ローンの利用を今一度考え直したほうが良いかもしれません。

アコムのおまとめローンは繰り上げ返済も可能ですので、お金に余裕があるときはインターネットやATMで積極的に繰り上げ返済して、できるだけ短期間で元金を減らすことをおすすめします。

アコムのおまとめローンで失敗するケース

おまとめローンで複数の借入をまとめると、利息負担が減り返済が楽になります。

しかし、中には返済が楽になるどころか前よりも苦しくなることもあります。どのような場合におまとめローンで失敗するのか見ていきましょう。

金利が下がらない

おまとめローンを利用すれば、必ず金利が下がると思っている方もいるようですが決してそういうわけではありません。

おまとめしても金利は下がらないこともありますし、逆におまとめ前よりも金利が高くなってしまうことだってあります。

適用金利は審査通過後に決まります。もし思っていたよりも金利が下がらなかったという場合は、おまとめすることを見送ったほうが良いでしょう。

返済期間が延びて利息返済額が増える

金利が下がれば利息負担は必ず減る、そう思っているかもしれませんが必ずそうとは限らないのです。

低金利でおまとめできても、毎月の返済額が少ないと返済期間は長くなり、利息総額は増えてしまうことだってあります。

せっかく低金利でおまとめできても、毎月の返済額を必要以上に低くしてしまうと、逆に返済総額が増えてしまいます。

もちろん無理に返済額を高く設定する必要はないですが、金利が下がったのに利息総額が増えてしまっては元も子もありませんので、おまとめする際は毎月の返済額をいくらぐらいにすれば、利息を無理なく抑えられるのかシミュレーションしてみると良いでしょう。

アコムのおまとめローンの特徴

他社との金利比較

| アコム | みずほ銀行 | オリックス 銀行 | レイク | プロミス | アイフル | |

| 金利 | 7.8~18.0% | 3.0~14.0% | 1.7~17.8% | 4.5~18.0% | 6.3~17.8% | 12.0~15.0% |

みずほ銀行とオリックス銀行とレイクの金利はカードローンの金利となります。銀行系カードローンは総量規制対象外であるため、おまとめにも利用できます。

アコムの金利はアコム、プロミス、アイフルの大手消費者金融でおまとめローンを取り扱っている会社の中ではまずます平均的です。

100万円未満の少額のおまとめであればアイフル、100万円を超える高額のおまとめの場合にはアコムかプロミスというように使い分けたほうが無難かもしれません。

申込方法によって返済額が変わる

アコムのおまとめローンの申込方法は店頭窓口か自動契約機での申込に限られると説明しましたが、どこで申し込むかによって、アコムのおまとめローンは最低返済額が異なります。

- 店頭窓口の場合:借入金額の1%以上

- 自動契約機の場合:借入金額の1.5%以上または2.0%以上

つまり、自動契約機で申し込んだ場合の方が、毎月の返済額を多く返済しなければならず、返済期間も短くなります。

おまとめというのは、まとめたことによるメリットがどのくらいか、利息負担額はどの程度少なくなるのかなどの詳細なシミュレーションを行わなければなりません。

店頭窓口の方が、綿密な返済計画を立てることができるため、返済額を少額にして、より精緻な返済計画を立てることができるためと言われています。

総量規制対象外

アコムは消費者金融です。消費者金融からの借入は年収の3分の1を超えることができない総量規制の対象となります。

しかし、おまとめローンは利用者にメリットのある借入であるため、貸金業法の例外で、年収の3分の1を超える金額も借りることができます。

金融機関からの借入は対象外で注意が必要

アコムなどの消費者金融のおまとめローンは貸金業法という法律に基づいて商品設計がなされています。

このため「貸金業法に基づく借り換えローン」と呼ばれます。 貸金業法では、消費者金融のおまとめローンは消費者金融やクレジット会社などのノンバンクの借入しかまとめることはできないと決められています。

このため銀行や信用金庫などの金融機関からの借入はアコムではまとめることができないため注意しましょう。

アコムのおまとめローンに向いている人

消費者金融からの借入が年収の3分の1を超えている人

すでに消費者金融などのノンバンクからの借入が3分の1を超え、債務も複数になっているため銀行のカードローン審査に通らない人にはおすすめです。

アコムのおまとめローンは年収の3分の1を超える借入も可能ですし、借入本数が多くなると銀行の審査にも通過しにくいため、おまとめを行えば銀行カードローン審査の際にも有利になる可能性が高くなります。

銀行の申込基準に満たない人

銀行のおまとめ専用ローンの審査基準は年収が200万円以上必要などの申込基準のハードルが高い場合があります。

しかし、アコムのおまとめローンの申込基準は「20歳以上の安定した収入と返済能力を有する方で、当社基準をも満たす方」となっています。

銀行のおまとめ専用ローンの年収基準を満たさなくてもアコムのおまとめローンであればおまとめできる可能性があります。

アコムのおまとめローンの審査基準

信用情報

個人信用情報に照会を行い、金融事故などのいわゆるブラック情報がないか、他債務がどの程度あるか、その支払状況はどうかなどの審査を行います。

特におまとめの場合には他債務の件数と合計額は重要な審査項目になります。

返済履歴

おまとめを行うローンの返済状況に遅れがないかどうかも重要な審査の対象です。

延滞しているローンのおまとめを行った場合にはアコムのおまとめローンの返済にも支障が生じる可能性があるため、返済が恒常的に発生している人は審査に通過できないこともあります。

アコムの社内ブラックでない人

個人信用情報に問題がなくても、過去にアコムとの取引の中で長期延滞などのトラブルがあった場合にも審査には通過できないことがあります。

個人信用情報はブラックでなくても、社内でブラックとなっている人のことを社内ブラックなどと呼びますが、社内ブラックはアコムでなくても審査には通過できない場合があります。

詳しくは「社内ブラックリストでも借入れ可能な金融機関とは?」で解説しています。

アコムおまとめローンの審査は厳しい?審査通過のポイント

アコムのおまとめローンに申込するうえで最も気になるのが審査の厳しさではないでしょうか?

審査に通らないことにはおまとめできませんので、審査通過の可能性が低そうなローンに申し込もうとは思わないでしょう。 ここではアコムのおまとめローンの審査について見ていきたいと思います。

通常のカードローンと審査基準が異なる

おまとめローンは通常のカードローンよりも審査基準は厳しいです。

その理由は簡単で、既に複数者からお金を借りている方の債務を一つにまとめるということは、必然的に貸付額が高額になるからです。

貸付額が高額になるほど、金融機関の貸し倒れリスクが上がりますので、アコムは慎重に審査を行わければいけません。

アコムのおまとめローンの審査では、主に次のようなポイントが重視されます。

個人に関係する情報

本人確認書類と住所に相違はないか、入力項目は正確か、虚偽申告していないか

収入情報

勤続年数はどれぐらいか、雇用形態、年収はいくらか、勤め先の事業規模、職種

生活状況

独身or既婚、子供の有無、持ち家or賃貸、住宅ローンまたは家賃の負担額、収支のバランス

信用情報

他社借入は多すぎないか、過去の返済状況、金融事故はないか、長期滞納はないか

上記のチェックポイントの中でも特に重要となるのが「職業」「年収」「信用情報」です。 職業は、余裕を持って返済できるだけの安定収入が継続可能かどうかをチェックしています。

契約社員のような雇用期間が限られているよりも正社員のほうが有利です。 年収は借入限度額が年収に対してどれぐらいの割合なのかをチェックします。

年収が高いほうが返済に余裕がもてるので有利です。もちろん借入金額によりますが、やはり年収が高いほうがおまとめローンの審査に通りやすいです。

審査でもっとも重要視されるのが信用情報です。借入金額はもちろんですが、それ以上に借入件数は重要です。

あまりにも借入件数が多いと、信用が低いと見られてしまい審査落ちする可能性が高くなります。 また延滞せずきちんと返済できているかもチェックされます。

融資後に返済を確実に行えると思われるほどの返済実績を積んでいることです。

アコムおまとめローンの審査に落ちるのはどんな人?

ここではアコムおまとめローンの審査に落ちる人の条件について解説していきます。

毎月収入がないと審査落ち

通常のカードローン同様におまとめローンでも安定収入は重要視されます。

自分自身で稼いだお金であれば収入と認められますので、給与収入・事業収入・投資による収入など収入形態は特に問われません。

年金や失業給付などは収入に含まれませんので、審査には通りません。また休職中で給料の一部を受け取っている状態も審査通過は厳しいです。

ブラックリスト入りしていると審査落ち

長期延滞や債務整理など返済で問題を起こすことを金融事故と言います。金融事故を起こすとその事実は個人信用情報に記録され、これをブラックリスト入りと言います。

ブラックリスト入りしている間はおまとめローンの審査には通りません。

アコムのカードローンでは長期延滞でも延滞解消していれば審査通過の可能性がありますが、おまとめローンの場合はそれでも審査に通るのは難しいです。

きちんと事故情報が消えるのを待ってから申し込むのが良いでしょう。

はじめてアコムを利用する人は審査落ち

アコム公式サイトには記載されていませんが、アコムを利用したことがない方は審査落ちしやすい傾向にあります。

既にアコムを利用していておまとめを検討している方は、アコムのおまとめローンに申し込んでみると良いかもしれませんが、そうでない方は別の金融機関のおまとめローンを検討したほうが審査通過の可能性は高いでしょう。

おまとめは銀行がおすすめ!

複数借入のおまとめは銀行カードローンのほうが優秀です。

- 上限金利が15.0%以下と低い

- 最高1000万円までと限度額が高いところが多い

- 追加借り入れができる

上記のようにアコムのおまとめローンにはないメリットが銀行カードローンにはあります。 おまとめローンは返済先を1つにまとめて、利息負担を減らすことが目的です。

高金利だと返済先をまとめても、利息負担が以前よりも増えてしまう恐れがあります。それでは 意味がありませんね。

そのため、先に好条件のおまとめローンを検討するのが良いでしょう。

銀行でダメならアコムのおまとめローン

好条件のおまとめローンを利用できれば良いですが、条件が良いとそれだけ審査は厳しくなるもの。中には審査に通らない方もいるでしょう。

好条件のおまとめローンの審査に通らなかったら、最終手段としてアコムの利用を考えると良いでしょう。

アコムは融資対象が幅広く、銀行ほど条件は厳しくないので比較的利用しやすいです。

アコムのおまとめローンは利息負担を減らすのは難しいですが、返済先を1つにまとめることはできますので、管理が楽になることは間違いないです。

アコムのおまとめローンは即日審査に対応していますので、早く返済先を一つにまとめたい人にも最適です。

[af_txt003] [af_acom][af_promis][af_aiful]

[af_acom][af_promis][af_aiful]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |