アコム解約の手続き方法と解約前のチェックポイント

アコムのカードローンで借り入れたお金をすべて返済することを「完済」と言いますが、完済をしても解約をしたことにはなりません。

アコムのカードローンで借り入れたお金をすべて返済することを「完済」と言いますが、完済をしても解約をしたことにはなりません。

完済したままの状態では、まだアコムとの契約が続いていますので、いつでも借り入れすることができます。

もし、今後アコムを利用しないということであれば、解約の手続きをしましょう。

今回は、アコムの解約について解説していきます。

アコムの解約条件は完済していること

アコムを解約するには、残金をすべて返済(完済)していなければなりません。つまり、1円残らず綺麗に返済する必要があるということです。

残金に端数が残っていると解約できないので注意!

利用残高(残債)が1円でも残っていると完済したことにはなりません。

利用残高(残債)が1円でも残っていると完済したことにはなりません。

残債が1,000円未満の小銭(端数)になると、利息のつかない無利息残高となり、返済期日もなくなります。

しかも、コンビニATMなどでは1,000円単位でしか返済ができないので、そのままにしている人も多いです。

端数が残ってしまっている人は、この後に説明する方法で完済して下さい。そもそも、残高があるのかどうか分からない場合は「残高の確認方法」で残債の有無を確認してみてください。

端数の返済はアコム店頭窓口がおすすめ

端数の返済方法としては以下3つがあります。

- アコムの店頭窓口

- 銀行振込

- 小銭を取り扱っている銀行のATM

ただし、提携銀行以外のATMや、銀行振込を利用して支払いをする場合には手数料がかかりますので、手数料を節約したいのであれば、アコムの店頭窓口で端数の支払いをするのがおすすめです。

残債の確認には会員ログインが便利

アコムの利用残高がいくらあるのかを確認するには以下の方法があります。

- 会員ログイン(アコムホームページ)

- アコム店頭窓口

- アコムATM・提携ATM

- 電話(アコムプッシュホン)

- ACカードの利用明細

会員ログインであれば、24時間365日対応で費用も手間もかからないので便利です。暗証番号とカード記載の会員番号を使ってアコムのホームページ内から確認することが可能です。

アコムを解約する2つの方法と必要書類

端数まで返済ができれば完済したことになりますので、解約手続きができるようになります。アコムの解約をする方法は2通りあります。

アコムマスターカードの場合も同様です。

アコムの店頭窓口での手続きする

アコム総合カードローンデスクへ連絡(電話)して手続きをする手間を考えると自宅で完結できる電話解約が便利ですが、注意すべきこともあります。

アコム総合カードローンデスクへ連絡(電話)して手続きをする手間を考えると自宅で完結できる電話解約が便利ですが、注意すべきこともあります。

それぞれの解約手続きの違い、必要書類や手順を解説しますので、自身の状況にあった方法を選択して下さい。

店頭窓口での解約と電話解約の違い

2つの解約方法の違いは下の表のとおりです。

| 店頭窓口 | 電話 | |

| 手間 | 店頭に行く必要あり | 自宅で完結できる |

| 本人確認書類 | 必要 | 不要 |

| 端数の精算 | その場でできる | 事前に精算が必要 |

| 解約証明書 | その場で受け取り | 郵送or店頭 |

自宅で簡単に解約したいのであれば電話での解約が便利です。

端数の精算が完了していない場合や、解約証明書が欲しい場合にはその場で支払い・受け取り可能な窓口での解約が便利です。

解約に必要となる書類

まず、解約手続きに必要となる書類は次の通りです。

- 本人確認書類

- アコムのローンカード

この2点は、店頭窓口で解約手続きをする場合に必要となります。

電話での解約手続きをする場合には、書類で本人確認ができませんので、利用者の生年月日や会員番号などで本人確認がされることになります。

会員番号など答えられるよう電話をする前にローンカードを準備しておきましょう。

店頭窓口での解約のやり方

店頭窓口で解約する流れは次のようになります。

①店頭窓口で解約の申し出をする

②本人確認書類で利用者本人であることを確認してもらう

③借入残高などがないかの確認される

④ローンカードの返却

⑤必要な場合は「解約証明書」を発行してもらう

解約手続きのときには、特に書類などを記入する必要がありませんので、とても簡単に手続きが完了します。

電話での解約のやり方

では、電話で解約する流れを確認していきましょう。

①アコム総合カードローンデスクへ電話をする

②オペレーターに解約の申し出をする

③本人確認のため、会員番号や生年月日などの質問がされる

④借入残高の確認がされる

⑤ローンカードを返却するか廃棄するか選択する

⑥必要な場合は「解約証明書」を郵送してもらう

電話での解約手続きでは、ローンカードがその場で返却できないため、返却する場合には郵送などで行うことになりますが、カードにハサミを入れて廃棄した方が簡単です。

<アコム総合カードローンデスク>

- 電話番号:0120-629-215

- 受付時間:平日9:00~18:00

カードを紛失した!カードなしで解約するには

- カードがすぐに見つからない

- カードを紛失をした

このような場合には、これまで説明した方法で解約が可能です。紛失の場合、不正利用されてしまう恐れがあるので、すぐにでもカードローンデスクに相談するようにして下さい。

カード紛失時の対策については「アコムのカード紛失時はこう動け!連絡先・再発行手順・対処法まとめ」をご参照ください。

解約証明書は発行してもらった方がいいの?

解約証明書は、アコムのカードローンを解約したという証明書ですので、特に必要なければ発行してもらわなくても大丈夫です。

ただし、おまとめローンなどを利用する場合に必要となることがありますので、その場合には忘れず発行をしてもらいましょう。

アコム完済後に解約しない場合の影響

アコムを解約せずにおいた場合、以下のような影響があります。

- 信用情報に記録が残り続ける

- カードの管理が必要

- 定期的に収入証明書の提出が必要

- 住所・勤務先の変更時に連絡が必要

- 再借入やキャンペーンなどの案内電話がくる

信用情報に記録が残り続ける

解約しない限りアコムとの契約は続くので、信用情報機関に記録が残り続けます。

解約しない限りアコムとの契約は続くので、信用情報機関に記録が残り続けます。

今後、他のローンやクレジットカードに申し込む際に、この記録が少なからず影響します。「完済しても解約しなければ記録は消えない」ということは必ず知っておいて下さい。

詳しくは「 個人信用情報が審査に占めるウェイトとは?」で解説しています。

カードの管理が必要

解約しない限りアコムの借入枠は有効なので、カードの紛失は不正利用などトラブルのもとになります。

解約しないのであれば、カードや暗証番号は大切に管理していく必要があります。

定期的に収入証明書の提出が必要

アコムとの契約が続く限りは定期的に年収のチェックが入ります。その都度、源泉徴収票や給与明細などの収入証明書の提出をする必要があります。

提出しなかった場合、利用を停止されてしまいます。詳しくは「アコムに収入証明書の提出をしなかったらどうなるの?」をご覧ください。

住所・勤務先の変更時に連絡が必要

契約当初から引っ越しや転職などを行い、住所・勤務先が変わった際にはアコムに連絡する必要があります。

再借入などの案内電話がくる

アコムとしては、契約者にローンを利用して欲しいというのが当然の想いです。そのため、キャンペーン等の案内電話で利用を促してくることがあります。

アコムを解約する3つのメリット

アコムを解約することには3つのメリットがあります。

1.安易な借入がなくなる

借入枠を残しておくと、欲しいものができた時などに安易に借入してしまう可能性があります。

借入枠を残しておくと、欲しいものができた時などに安易に借入してしまう可能性があります。

解約してしまえば審査などの手続きがハードルとなり、本当に必要な時以外に借入しなくなります。

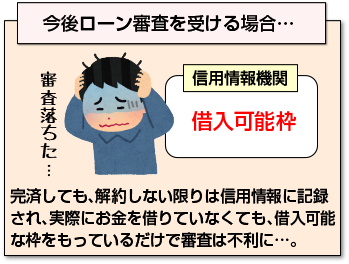

2.今後ローン審査を受ける時に有利

アコムを完済しても、解約しない限りは借入可能額として信用情報に記録され続けます。

アコムを完済しても、解約しない限りは借入可能額として信用情報に記録され続けます。

実際にお金を借りていなくても、借入可能な枠をもっているだけでローン審査では不利になります。

今後ローンを組む予定があるのなら、しっかり解約しておくことをお勧めします。

3.不正利用される心配がなくなる

カードローンは手軽な反面、不正利用の危険をはらんでいます。特に普段アコムを使っていなければ、不正利用されても気づきにくく、被害が大きくなる恐れがあります。

借入の必要がなくなったのであれば、リスクを潰すという意味で解約しておくのがいいでしょう。

アコム解約前にチェックすべき3つのデメリット

アコムの解約をすると、信用情報に完済の情報が載りますので、住宅ローンなどの大きなローンを組む時の審査に支障が出なくなるなどのメリットがあります。

しかし、デメリットもあります。本当に解約していいのかどうか、解約前にしっかりと確認しておきましょう。

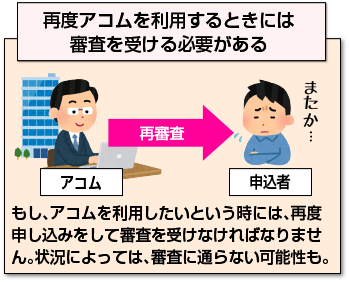

1.再度アコムを利用するときには審査を受ける必要がある

アコムを解約してしまうと、その時点でアコムの利用ができなくなります。

アコムを解約してしまうと、その時点でアコムの利用ができなくなります。

もし、アコムを利用したいという時には、再度申し込みをして審査を受けなければなりません。

その時の状況によっては、審査に通らない可能性もありますので注意が必要です。

2.現在の限度額や引き下げになった金利などの実績が消える

アコムでの利用状況が良い場合には、利用限度額がアップしたり、金利が引き下げになったりしますね。しかし、解約をした時点でその実績は何も残りません。

つまり、再度申し込みをしたときに、その限度額や引き下げられた金利で利用できるわけではないということです。

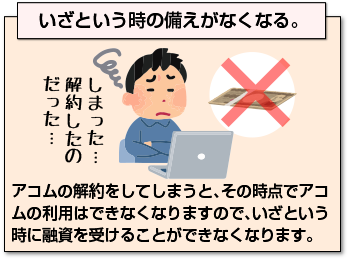

3.いざという時の備えがなくなる

アコムの解約をしてしまうと、その時点でアコムの利用はできなくなりますので、いざという時に融資を受けることができなくなります。

収入が安定していて貯蓄もあるなどの備えがされているのであれば、解約をしても問題はありませんが、まだ利用する可能性があるのであれば、解約は見直した方が良いかもしれません。

アコム解約のメリット・デメリットまとめ

分かりやすいようにアコム解約に伴うメリット・デメリットをまとめました。

アコム解約のメリット

- 安易な借入がなくなる

- 今後のローン審査に有利

- 不正利用の心配がなくなる

アコム解約のデメリット

- 再度の利用には改めて審査が必要

- 限度額や金利の実績がリセットされる

- いざという時の備えがなくなる

理解した上で目的に合わせた選択をする

- 今後大きなローンを組みたいと考えている

- 借金癖があり浪費に使ってしまう

このような人はアコムを解約してしまうのがおすすめです。一方で、

- 増額や金利引き下げの優遇を受けたい

- 急な要り用に備えてカードを持っている

- 新規で審査を受けて通過する自信がない

このような人は解約せずに持ち続けた方がメリットが大きいと思います。これまで解説したメリット・デメリットを理解した上で、あなたの目的に最適な選択をしましょう。

アコムは解約しても将来住宅ローン審査に影響する?

すでに完済して解約している場合には審査に与える影響はほとんどありません。また、アコムを使っていたからと理由で悪い評価をされることはありません。

住宅ローン審査に影響する3つのケース

ただし、次の場合には審査通過が困難と考えられます。

- 審査を受ける時点でアコムからお金を借りている

- 10年以内にアコムで長期(3ヶ月以上)の延滞をした

- 10年以内にアコムで自己破産など債務整理をした

過去5年以内にアコムで借入をしている場合、個人信用情報機関に記録が載ります。この記録を見てマイナス評価を下す金融機関も中にはあります。

しかし、借入を完済し、解約を行なっていれば問題視されることはほとんどありません。

完済・解約済みでも注意すべき過去の金融事故

すでに借入がない場合でも、過去に長期延滞や債務整理などの金融事故を起こした経験があるなら要注意です。

これらの事故情報は長期に渡って記録が残ります。

- 自分の信用がどうなっているか全く分からない

- 事故情報が残ってそうで不安

という場合には一度、情報開示してみることをおすすめします。

まとめ

アコムの解約をするためには、端数まですべて完済する必要がありますので、解約手続きをする前に、支払いを忘れず行いましょう。

また、アコムの解約はとても簡単ですが、デメリットもあります。解約前にしっかりと検討してから手続きすることをオススメします。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |