特別企画(業界歴15年の消費者金融マンのコラム)【目次】

借金は踏み倒せる??借金が返せなくなったら読んでほしい!

借りたお金を返すのは当たり前ですが、何らかの事情で借金が積み重なり、返しきれないほど膨大になってしまうこともあります。

このような場合の最終手段としてよく用いられるのが、任意整理や民事再生、自己破産などの債務整理です。

債務整理には、借金を帳消しにしたり毎月の返済を減額できるメリットがありますが、デメリットもあります。

今日は債務整理のデメリットに触れた上で、債務整理をせず借金踏み倒し(時効)によって返済義務をなくす方法をご紹介していきます。

【目 次】

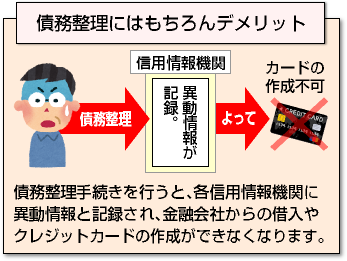

債務整理に伴う3つのデメリット

債務整理には以下のようなデメリットが伴います。

債務整理には以下のようなデメリットが伴います。

債務整理のデメリット

- 信用情報がブラックになる

- 社内ブラックとして記録される

- 一部職業への制限など

その1.信用情報がブラックになる

債務整理をすると、信用情報機関に異動情報(いわゆるブラックリスト)として記録され、金融会社からの借り入れやクレジットカードの作成ができなくなります。

その2.社内ブラックとして記録される

任意整理、個人再生については約5年、自己破産については10年で異動情報は消えます。しかしながら、迷惑をかけてしまった金融機関には「社内ブラック」として永久的に記録が残り続けます。

その3.一部職業への制限など

その他にも、官報に掲載されたり、一部職業(警備員など)への制限がかかるなどのデメリットがあります。できれば債務整理を行わずに借金生活から抜け出したいところですが…

踏み倒せば債務整理せずにローンがなくなる

実は1つだけ、債務整理を行わずにローンをなくす方法があります。それは、「消滅時効援用」をすることによって、借金の返済義務を放棄(借り逃げ)することができるのです。

今日は元消費者金融マンである私が、返済義務をなくす方法、つまり金融業者からの借金を「踏み倒す方法」について解説したいと思います。

借金をなくす方法「時効」について分かりやすく解説

「消滅時効援用」つまり「ローンの踏み倒し」について説明する前に、まずは「消滅時効」とは何か簡単に解説します。

借金も時効が成立すれば返す必要がなくなる

「時効」と聞くと、皆様は刑事ドラマで犯人が何年間か姿をくらます等のいわゆる刑事上の時効をイメージするのではないでしょうか?

実は借金にも時効が存在します。これは、以下のような借金すべてに当てはまることです。

- クレカのキャッシング

- 消費者金融会社(サラ金)

- 銀行カードローン

- 住宅ローン

刑事ドラマで時効が成立すると、犯人が逮捕されなくなるのと同じように、借金の時効が成立すると1円も返す必要がなくなります。

これを借金の消滅時効といいます。

分かりやすい例えとして刑事ドラマの犯人を挙げましたが、もちろん借金の踏み倒しは犯罪ではありません。よく不安に思われる方がいらっしゃいますが、その点はご安心下さい。

「援用」することで時効が成立する

消滅時効の「援用」とは、債権者に対して消滅時効を主張し、それを成立させることを指します。

消滅時効の「援用」とは、債権者に対して消滅時効を主張し、それを成立させることを指します。

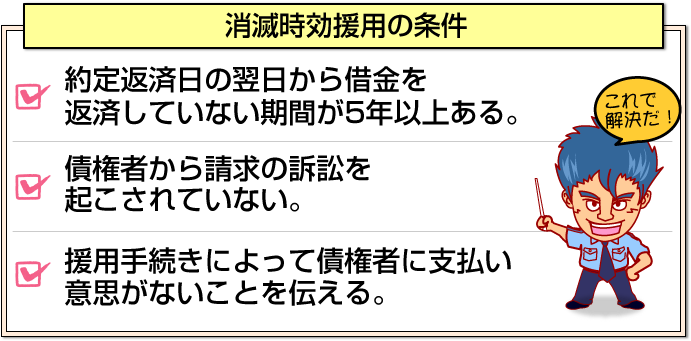

返済期限から5年、書面通知で成立

消滅時効は約定返済日(返済期限)から5年経つ(時効完成する)と成立が可能になります。

そして、借入先のカードローン会社やクレジットカード会社などに時効援用通知を書面で送ることで初めて成立します。

借金をなかったことにできるので信用が傷つかない

時効成立後は、借金そのものをなかったことにできるため、債務整理とは違って信用情報には傷がつきません。

(※一部傷が付く場合もありますので最後まで必ずこの解説をご覧ください。)

こんな場合は時効期間がリセットされるので注意!

しかし、5年経っても時効の援用が成立しない場合があります。借金返済日から5年経つ間に、以下の中断事由が起きると消滅時効期間がリセットされるのです。

民法第147条(時効の中断事由)

時効は、次に掲げる事由によって中断する。

- 請求

- 差押え、仮差押え又は仮処分

- 承認

債権者は、借入返済をしない債務者に対して裁判所を通して訴訟を行うことがあります。訴訟を起こす際には自宅に訴状が郵送され、訴訟で判決が出ると通常5年の時効が10年に延長されてしまいます。

また、時効期間中に一度でも返済を行うと、それが利息のみ返済などの一部返済であっても、債務を認めたということになり時効はリセットされてしまうのです。

この場合、最終返済日から再び5年待たなければなりません。

金融機関はいわば貸付のプロですので、簡単に踏み倒させてはくれません。時効まで滞納を放置することは無く、繰り返し催促の電話や書面通知を行います。

貸金債権の回収が困難だと判断した場合には、債権回収会社に債権譲渡する可能性もあります。

時効成立のための条件まとめ

踏み倒し(時効成立)を成功させるポイント

5年間、行方不明になって下さい

金融会社からの連絡を完全に断つことができれば、上に挙げたような時効の中断事由は発生しないのです。

例えば、どこかに転居してしまえば、金融会社には転居先が分かりませんので、訴状を届けることができません。持ち家や不動産を持っていなければ、引っ越してしまえばいいのです。

転居したら住民票は移すな!

この際、気をつけなくてはならないのは住民票です。住民票を移してしまうと、転居先に督促状が届き時効の援用を行うことができなくなってしまいます。

住民票を移さないと、その選挙区で選挙権を行使することができなくなりますが、時効を成立させるためには仕方ありません。

また、実家暮らしの場合、親が訴状を受け取ってしまうと、時効の中断事由となってしまいます。親にはここには住んでないと言ってもらい、訴状がきても送り返してもらうように頼んでおきましょう。

援用手続きの方法と注意事項

さて、それでは次に返済期日から5年経った後の援用手続きについて解説します。

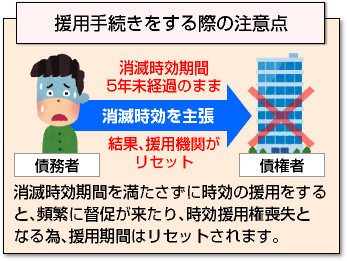

5年経過したのか必ず確かめる

援用手続きをする際に気をつけなければならないのは、本当に時効成立の満期を迎えているかということです。

もし仮に消滅時効期間の5年を満たさずに時効の援用をすると、その後頻繁に督促が来てしまいます。支払いを延滞していた期間の延滞金(遅延損害金)も請求されることになるでしょう。

もし仮に消滅時効期間の5年を満たさずに時効の援用をすると、その後頻繁に督促が来てしまいます。支払いを延滞していた期間の延滞金(遅延損害金)も請求されることになるでしょう。

この場合、時効援用権喪失となり援用期間はリセットとなります。

援用手続きは内容証明郵便で行う

消滅時効は、債権者側に時効の援用をする意思を伝えることで成立します。

この意思表示は配達証明付きの内容証明郵便で行うのが一般的です。この郵送方法で援用通知を届けた場合、郵便局がその手紙の内容や相手が手紙を受け取った事実を保証してくれます。

援用通知書の書き方(例)

援用通知書は以下のような文面になっております。個人で手続きをすることもできますが、不安な方は弁護士や行政書士、司法書士といった専門家に相談することをおすすめします。

消滅時効援用通知書

貴社よりの○年○月○日付の当方に対する普通郵便による金銭貸借請求に対し、法律に定める事項期日経過により時効の援用を宣言します。

今後貴社より如何なる請求が成されても、この援用により債務は消滅したのであり当方は支払う意思はございません。

不本意とは存じますが何卒宜しくお願い申し上げます。平成○年○月○日

通知人 自分の住所・氏名非通知人 業者の本社住所・会社名

代表取締役社長 ○○殿

借金を踏み倒しても信用情報は傷つかない?

時効の援用が成立すれば、貸金業者は債権を失い、それ以降請求書や支払督促がくることはありません。10万円借りていようが100万円借りていようが全て帳消しです。一切支払いをする必要が無くなります。

信用情報はどうなるかというと、JICCでは完済扱いとなり事故情報は残りません。しかし、CICに関してはケースバイケースのようです。

延滞の異動が付いていたものが援用によって、延滞解消となりますが、5年間は残り続けます。実際にJICCとKSCでは真っ白であったのに、CICでブラックになっていた例もあります。

時効の援用が成立した後も、一度情報開示をすることをおすすめします。

[af_txt001]特別企画(業界歴15年の消費者金融マンのコラム)【目次】

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |