特別企画(業界歴15年の消費者金融マンのコラム)【目次】

借金があるときに死亡するとどうなる?

今日は、債務者が死亡または入院したために借金を返済できなくなった場合、その借金はどうなるのか、また家族はどのような対応をすればいいのかについて解説します。

【目 次】

命を担保に取るな!消費者金融を取り巻く環境の変化

住宅ローンや自動車ローンを組んだことがある方はご存知かもしれませんが、ローンを組む際には団体信用生命保険(団信)に加盟する必要があります。

これは、ローンの返済中に債務者が死亡した場合、本人の代わりに生命保険会社が残高を支払ってくれるものです。

昔は、消費者金融会社や銀行系のカードローンで借入をする際にも、利用者は団信と同じような制度(消費者信用団体保険)に加盟していました。

掛け金は金融業者側が負担し、債務者が死亡すると最高で300万円が支払われていました。

しかし、平成18年頃から「命を担保に取っている」という社会的な批判や金融庁の指導もあって、大手消費者金融で消費者信用団体保険を解約する動きが広まりました。

その結果、現在ではこれに加入している消費者金融業者やカードローン会社はほぼないと言ってもいいでしょう。

では、債務者が死亡した場合、借金はどうなるのでしょうか。

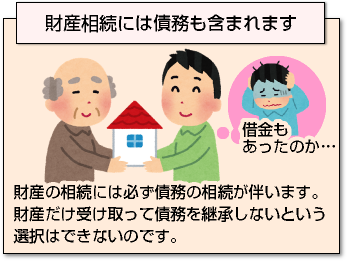

債務者が死亡すると借金は相続される!

基本的には借金は相続されます。相続と聞くと、親の財産を引き継ぐというプラスのイメージが多いですが、相続対象には債務も含まれるのです。

そのため、親が借金を残して死亡した場合、相続者となる配偶者と子供に支払い義務が生じるのです。

法律上、金融業者には法定相続人に返済を請求する債権を持っていますが、コンプライアンス上の理由で回収しない業者もあります。

実際、私が勤めていた消費者金融会社も、債務者死亡の場合は、家族に請求しない旨を伝え、貸倒処理としていました。特に大手ではこの傾向が高く、債権放棄する可能性が十分にあります。

借入するなら債権放棄する大手が安心

また、債権を放棄しない業者であっても、相続放棄手続きなどをすることにより返済義務はなくなります。

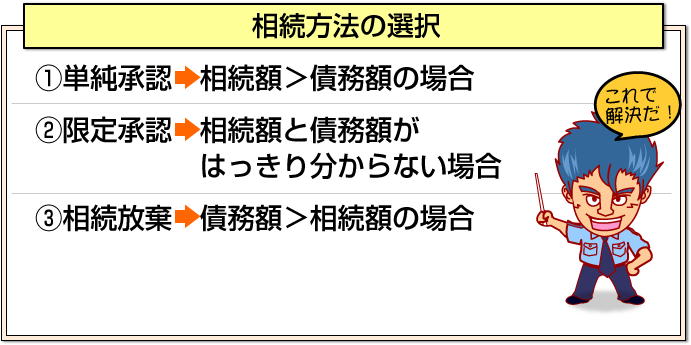

相続方法は単純承認・限定承認・相続放棄の3種類

相続には3つの方法があります。

- 単純承認

- 限定承認

- 相続放棄

被相続人の財産と借入状況を比較してベストな選択をすることが必要です。

全てを相続する単純承認

単純承認とは、その名のとおり単純に財産権も債務も全て相続することです。借金より財産が上回っていると判断出来る場合には、当然単純承認を選択することになります。

相続財産を限度に返済する限定承認

一方、限定承認とは、被相続人の債務を相続で得た財産を限度に返済することです。例えば、親の借金が800万円あり、相続した財産が500万円であった場合は差額の300万円については支払い義務が生じません。

逆に、もし相続財産が1,000万円出会った場合は差額の200万円を受け取ることができます。借金と財産、どちらが上か判断できない場合はひとまず限定承認をするとよいでしょう。

財産も借金も無しにする相続放棄

そして、相続放棄とは財産相続も債務相続も全て放棄することです。財産より借金の額が上回っていることが明白な場合は、相続放棄を選択することになります。

あわせて読みたい

相続放棄について弁護士に相談してみる(無料)

注意!手続きの期限は「知った時から」3ヶ月以内

通常ですと、相続人は「相続開始を知った時から」3ヶ月以内、すなわち金融業者から通知がきてから3ヶ月以内の間で家庭裁判所で手続きを実施する必要があります。

3ヶ月以上経つと、自動的に単純承認として手続きされてしまいます。

しかし、相続財産が複雑で3ヶ月以内に判断できないような場合には、家庭裁判所に対して期間の伸長を請求することができます。

限定承認手続きでは、相続人全員の同意が必要なため、相続方法を熟慮するためにもこの制度は大いに活用しましょう。

借入するなら債権放棄する大手が安心

入院した場合、借金はどうなる?

普段は延滞など一切なく順調に借金を返済している方でも、事故や病気で入院せざるを得ない状況になると途端に返済が難しくなる場合があります。

連絡すれば返済日延長などの相談に乗ってくれます

自分で連絡が可能な場合は、借入先の業者に電話して返済が遅れる旨を伝えましょう。

普段からしっかり返済を行っていれば信用も得られていると思うので、返済計画の見直しや、返済日の延長などの手続きをしてくれるはずです。

代理返済には法的な手続きが必要です

では、自分で連絡が不可能な場合、例えば意識不明の状態が長期間続く場合などはどうなるでしょうか。

この場合、家族や知人が電話で連絡すれば催促はやみますが、残念ながら利息は膨らみ続けます。

家族に支払い義務はありませんが、代理返済をするにも法的な手続きが必要です。

家族に支払い義務はありませんが、代理返済をするにも法的な手続きが必要です。

正当な代理人にならない限り、家族といえども委任状なしでは債務額などの契約情報を教えてはくれません。

ただし、信用情報だけなら家族が代理開示することもできます。

自己破産という手段も知っておきましょう

意識が回復したあとのことを考えると、利息を膨らませないための代理返済も本人のためになるでしょう。

しかし、回復の見込みがなく代理返済もできない場合は、成年後見人になり本人に代わって自己破産手続きをするのも一つの手です。

[af_txt001]アコムを既に申込みした人は以下のカードローンもお勧め

[af_promis]特別企画(業界歴15年の消費者金融マンのコラム)【目次】

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |