特別企画(業界歴15年の消費者金融マンのコラム)【目次】

悪徳業者を見分けるには?

コンプライアンスが重視される現代では、大手消費者金融は法律にのっとった貸付けや取立てを行っているはずです。

しかし、金融業者の中にはまだまだ違法に利用者からお金をだまし取ろうとするところもあります。

今日は、当サイトをご覧の皆さんが悪徳業者に引っかかってしまうことがないように、その見分け方や詐欺の手口などについて解説していきたいと思います。

今日は、当サイトをご覧の皆さんが悪徳業者に引っかかってしまうことがないように、その見分け方や詐欺の手口などについて解説していきたいと思います。

悪徳金融は、「低金利」「他社で断られていてもOK」「まとめローン」「即日融資」「ブラックでもOK」などの利用者の心を揺さぶるフレーズで、主に多重債務者をターゲットに、電話やチラシ、ダイレクトメールなど割とアナログな手法で勧誘をしています。

貸付金額は3~5万など小口であることが多いですが、高金利のため返済額は雪だるま式に膨れ上がります。

利息制限法の上限金利を超えた利息については過払い請求が可能ですが、姿をくらまされては請求することもできません。

悪徳金融業者を避けるには、テレビCMや電車のつり革広告で宣伝されているような大手の業者や名前がよく知られている中小の業者を利用するのが一番です。

しかし、こうした有名業者の場合、多重債務者の方にとっては審査通過が比較的難しくなってきます。それでは、名前が知られていないような業者を悪徳か否か判断するにはどうすればよいのでしょうか。

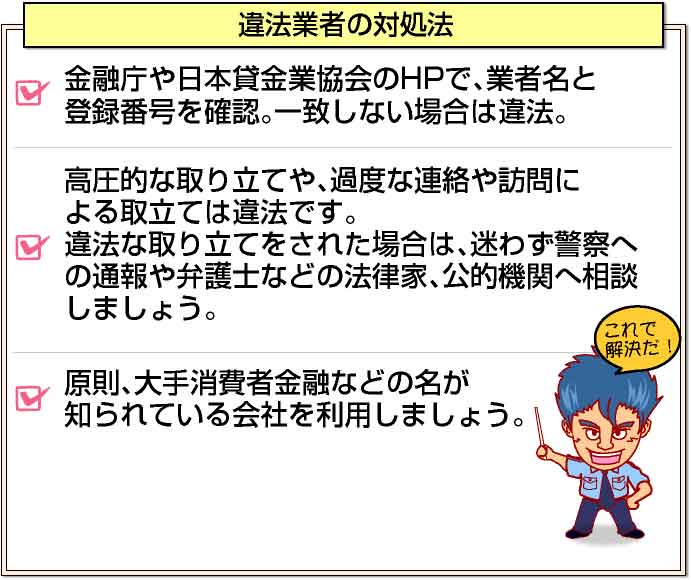

まずは、登録番号の確認を行いましょう。貸金業を営むためには、都道府県知事もしくは金融庁(財務局)の登録を受けなければなりません。この際に発行されるのが、貸金業登録番号です。

登録番号がない業者は違法です。金融庁や日本貸金業協会のHPで検索することが可能なので、無名の貸金業者を利用する場合は必ず確認するようにしましょう。

登録番号があったとしても、廃業済みの貸金業者の登録番号などを利用する違法業者も存在するので注意が必要です。業者名と登録番号が一致しているかどうかもしっかり見てください。

登録番号は、例えばアコムのホームページを見ると下の方に「登録番号:関東財務局(14)第00022号」と記載されています。

()の中の数字は3年に1度の更新回数を表し、更新回数が14であるアコムは39年前に関東財務局長の登録を受けて以来、更新が続いているということです。

(1) など更新回数が少ない業者には注意が必要です。大手であるアコムが(14)であることを

覚えておいて、業者を選ぶ際の一つの指標にするといいと思います。

(登録番号は従来、43,000円さえ用意できれば誰でも発行してもらうことが可能でしたが、平成16年にヤミ金対策法が成立して以来、登録料や更新料が引き上げられ、登録の基準も厳しくなり、無登録業者への罰則は強化されています。)

違法業者の詐欺手口

違法業者や悪徳業者は、様々な手口を使って利用者を騙そうとしています。ここで紹介するのは悪質な業者の例の本の一部ですが、ぜひ覚えておいてください。

<090金融>

固定電話を利用せず、携帯の電話番号で正体を明かさず高金利の融資を行う金融業者です。貸金業法上は、固定電話番号の用意が義務化されているため、090金融は無登録の違法業者ということになります。

<押し貸し>

勝手に口座に現金を振り込み、法外な金利を請求することで、れっきとした違法行為です。最近ではネットから銀行口座が流出することが増えているので、口座の管理には気をつけてください。

<紹介屋>

低金利や即日融資を謳い文句に多重債務者を勧誘し、うちでは貸せないと言って他社を紹介して借入金額の一部を紹介料として請求する業者です。紹介屋に紹介料を払う必要は一切ありません。

<整理屋>

債務整理の手続き代行を装い、前金で預かったお金を持って逃げたり、高額な手数料を請求する悪徳業者です。

取立てに関するルール

借金の取り立てと聞くと、テレビドラマで見るような高圧的で怖いイメージを持つ方も多いと思います。しかし、ドラマで見るような取り立てはほとんどが違法行為にあたります。

まず、基本として暴力的な態度や言葉使いは禁止されています。大声をあげたり、大人数で押しかけて債務者に過剰なプレッシャーを与えてもいけません。

時間の制約としては、夜の9時以降、朝の8時以前に取り立てを行ってはいけません。この取り立てには訪問だけではなく督促の電話も含まれています。

債務者以外の第三者に債務者の借入状況について教えたりすることも禁止されており、勤務先を訪問することはもちろん、親や兄弟に電話することも違法になります。

また、金融庁のガイドラインでは、1日に何回もの督促電話をすることを禁じていますし、次回の連絡の約束をしたらその間には連絡してはいけないことなども明記されています。

昔は大手でも高圧的な取り立てを行っていたところはあったでしょうが、コンプライアンスが重視される今ではそのようなことはないでしょう。

昔は大手でも高圧的な取り立てを行っていたところはあったでしょうが、コンプライアンスが重視される今ではそのようなことはないでしょう。

しかし、中小の消費者金融の中には違法な取立てをいまだに行っているところもあります。

悪徳キャッシング会社に違法な取り立てをされた場合は、迷わず警察への通報や弁護士などの法律家、公的機関への相談をしましょう。お金を借りている立場とはいえ、違法は違法です。

[af_txt001] [af_promis][af_acom][af_mobit]

[af_promis][af_acom][af_mobit]特別企画(業界歴15年の消費者金融マンのコラム)【目次】

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |